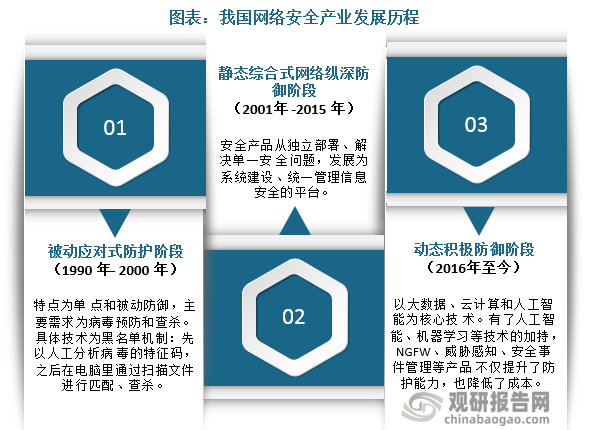

一、网络安全产业发展历程

网络安全是指网络系统的硬件、软件及其系统中的数据受到保护,不因偶然的或者恶意的原因而遭受到破坏、更改、泄露,系统连续可靠正常地运行,网络服务不中断。我国网络安全产业发展历经三个阶段:1990-2000年,我国网络安全处于被动应对式防护阶段;2001-2015年,我国网络安全处于静态综合式网络纵深防御阶段;2015年至今,我国网络安全处于动态积极防御阶段。

资料来源:观研天下整理

二、网络安全产业市场规模

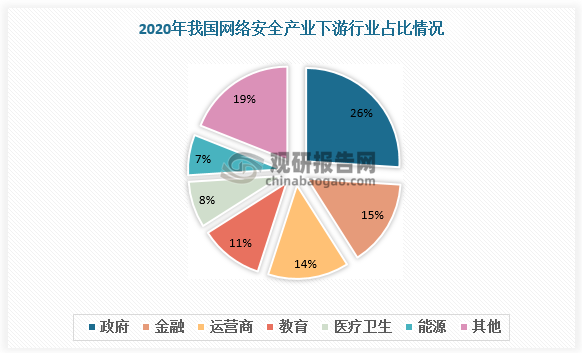

根据观研报告网发布的《中国网络安全行业现状深度研究与发展前景预测报告(2022-2029年)》显示,数字经济时代下网络安全成为核心产业之一,自《网络安全法》将网络安全提升至法律层面,我国的政策落地节奏逐步加快,为网络安全创造发育环境。《数据安全法》、《个人信息保护法》与《网络安全法》等规范性政策以及《关于进一步加强新能源汽车企业安全体系建设的指导意见》、《金融数据安全评估规范》、《车联网网络安全和数据安全标准体系建设指南》等引导性政策共同构成了网络安全的良好发展环境。伴随下游多行业(政府、金融、运营商、教育、医疗、能源)需求释放,近些年我国网络安全产业飞速发展,市场规模由2015年的32亿美元增长至2021年的101亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、网络安全产业前景展望

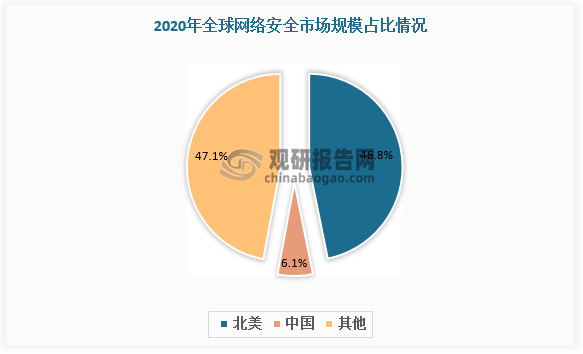

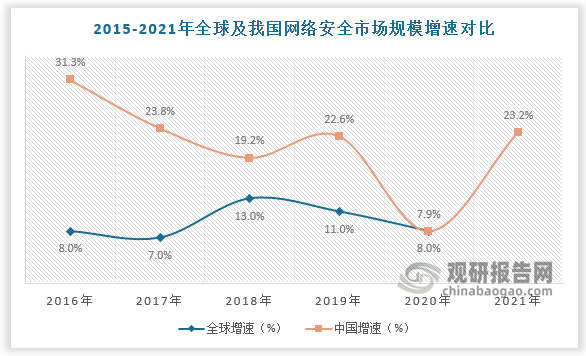

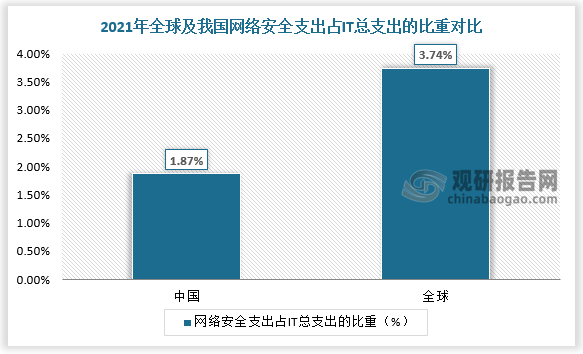

我国网络安全产业潜力巨大。从市场规模看,2020年全球网络安全市场规模为1367亿美元,北美市场规模为640亿美元,占比46.8%,我国市场规模82亿美元,仅占比6.1%。相比之下,我国网络安全产业仍有较大上升空间。从市场规模增速看,2015-2021年全球网络安全市场5年CAGR仅在10%左右,而我国CAGR达21%。从网络安全支出来看,2021年我国网络安全支出为98亿元,占IT总支出比重仅为1.87%,低于全球3.74%的水平。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

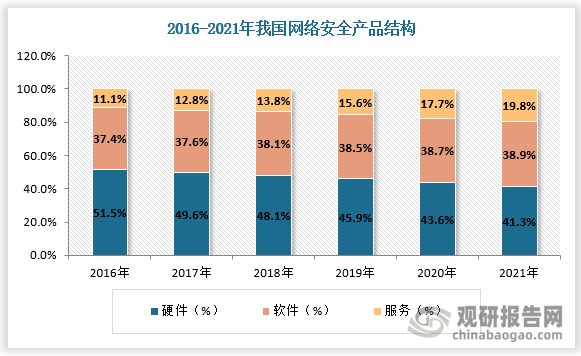

我国网络安全产品结构持续优化。2016年我国网络安全产品以硬件为主,占比超50%,远高于全球网络安全硬件占比,软件和服务分别仅占比37.4%、11.1%。近年来由于“云大物工移智”几大应用场景的拓展,我国网络安全中的安全软件与服务支出持续增加,2021年占比分别达到约38.9%、19.8%,硬件占比下降至41.3%左右,产业结构持续优化,推动网络安全产业向好,预计2024年我国网络安全产业市场规模达约3570亿元。

数据来源:观研天下数据中心整理

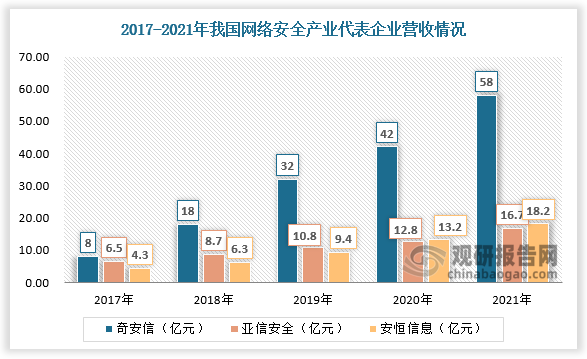

此外,美国限制向中国共享网络漏洞加速网络安全国产化替代。2021年10月,美国商务部工业和安全局(BIS)发布临时规定,要求“禁止攻击性网络工具出口”,旨在阻止美国实体单位向中、俄出售攻击性网络工具,并同时限制对D组国家政府(我国被列为D组国家)的网络漏洞和事件响应共享。2022年5月26日,BIS发布最终确认稿,相关网络安全禁令正式生效。对国内市场而言,美国的安全禁令进一步增大了美国网络安全公司向国内机构销售产品的合规成本,加速我国网络安全下游客户对于网络安全产品的全产业链国产化替代,使国内一批领导者企业受益,营收快速增长。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。