建筑陶瓷指房屋、道路、给排水和庭园等各种土木建筑工程用的陶瓷制品;具体有陶瓷面砖、彩色瓷粒、陶管等。建陶按制品材质分为粗陶、精陶、半瓷和瓷质四类;按坯体烧结程度分为多孔性、致密性以及带釉、不带釉制品。其共同特点是强度高、防潮、防火、耐酸、耐碱、抗冻、不老化、不变质、不褪色、易清洁等,并具有丰富的艺术装饰效果。

建筑陶瓷类型

|

分类标准 |

具体类目 |

|

制品材质 |

粗陶、精陶、半瓷和瓷质四类 |

|

坯体烧结程度 |

多孔性、致密性以及带釉、不带釉制品 |

资料来源:观研天下整理

一、市场现状

1、发展历程

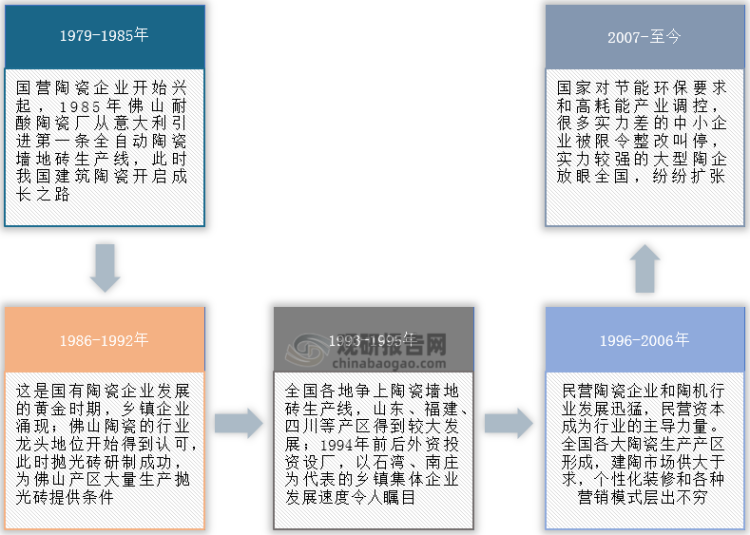

自1985年我国广东佛山陶瓷厂从意大利引进第一条陶瓷全自动生产线后,我国建筑陶瓷行业得到迅速发展,此时国有陶瓷企业开始兴起。1986-1992年是国有陶瓷企业发展的黄金阶段,佛山陶瓷的龙头地位逐渐得到认可;期间研制成功的抛光砖技术为佛山产区抛光砖的大量生产提供了条件。此后几年内,外资投资设厂,乡镇陶企发展速度令人惊叹。1996年后,民营陶企经过十年时间的发展成为行业的主导力量,国内各大陶瓷生产产区逐步形成,建陶市场呈现供大于求的局面。现今国家对节能环保力度不断加大,很多综合实力弱的陶企被整改叫停,较强实力的大型陶企布局全国,纷纷扩张。

我国建陶行业发展历程

资料来源:观研天下整理

2、市场规模

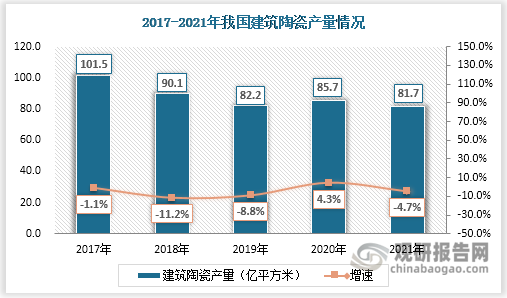

建筑陶瓷是重要制品,我国是世界建筑陶瓷生产大国,建陶产量约是全球总量的六成。2017-2019年国内建陶产量逐年递减;2018年产量跌破100亿平方米,2019年跌破90亿平方米,2020年再次下跌8.8%。2020年建陶生产市场受益大板陶瓷发展稍有好转,产量同比提升4.3%,达到85.7亿平方米;2021年行业供给紧缩,生产81.7亿平方米建筑陶瓷。

当前建陶行业面临的最大困境便是市场萎缩,受天然气、大宗原料价格上涨、疫情反复以及房地产景气度持续下滑等系列困难影响,建陶产能难以释放,将面临巨大的销售压力和短期爆仓可能,加剧整个行业生态环境的恶化程度。在此趋势下,建陶产量仍将持续下行。

数据来源:中国建筑卫生陶瓷协会、观研天下整理

另一方面就建陶产能而言,其建陶生产线数量在2014年经过规模化扩张达到3621条后,随后建陶行业进入存量竞争阶段,大量无竞争力、影响力、产品力的陶企被迫出局,至2020年建陶生产线数量缩减到2760条,瓷砖年产能下滑到123.0亿平方米。不过行业内平均每家陶企日产能较2014年的3.08万平方米上升了3.5万平方米。未来在双碳、双限政策下,多地建陶产区产能进行优化改革,生产线数量或将继续下滑。

2011-2020年全国陶瓷产能情况

|

年份 |

建陶生产线数量(条) |

瓷砖年产能(亿平方米) |

平均每家陶瓷厂生产线数量(条) |

平均每家陶企日产能(万平方米) |

|

2011年 |

3279 |

108.0 |

2.40 |

2.55 |

|

2014年 |

3621 |

139.6 |

2.37 |

3.08 |

|

2017年 |

3264 |

136.0 |

2.18 |

3.21 |

|

2020年 |

2760 |

123.0 |

2.12 |

3.43 |

数据来源:公开资料整理(PY)

3、规模展望

根据观研报告网发布的《中国建筑陶瓷行业发展现状研究与投资前景预测报告(2022-2029年)》显示,建筑陶瓷行业成长发展的同时消耗了大量能源,所使用的燃料用能经历了煤炭、油、煤制气再到天然气的过程。至2020年底,建陶行业窑炉用燃料中天然气所占比例达到50%,为进一步推动建陶行业节能减碳、实现双碳目标,多地出台相关政策助力建筑陶瓷行业转型升级。长期内天然气是该行业能源使用的主力军,氢能、生物质能可作为替补能源;随着能源结构的进一步优化,建陶行业用能转向零碳能源。

地方层面建陶行业节能减碳政策

|

省市 |

发布时间 |

政策名称 |

要点 |

|

福建省 |

2022/03/07 |

《建材行业“十四五”节能减碳实施方案》 |

到2025年,通过实施节能降碳行动,建筑卫生陶瓷等行业能效达到标杆水平的产能比例超过30%;加快节能降碳改造,鼓励建筑卫生陶瓷企业采用新型窑炉技术、高效富氧燃烧技术;优化升级产品结构,建筑卫生陶瓷行业重点发展大型化、薄型化陶瓷砖等建筑陶瓷产品及节水、智能、个性化卫生洁具产品 |

|

重庆市 |

2022/03/02 |

《重庆市严格能效约束推动重点领域节能降碳实施方案》 |

明确了包括建筑陶瓷、卫生陶瓷在内的25个重点领域和数据中心开展节能降碳技术改造,待首批重点行业取得明显成效、相关机制及改造路径运行成熟和能效水平标准明确后,再研究推广至其他行业领域 |

|

四川省 |

2022/02/24 |

《关于深入打好2022年大气污染防治攻坚战的若干措施》 |

各地要将辖区内重点排污单位、重点行业(包括建筑陶瓷、卫生陶瓷)企业纳入应急管控清单,动态调整优化重点企业“一厂一策” |

|

广西省 |

2022/04/19 |

《广西2022年度大气污染防治实施计划》 |

实施工业锅炉和炉窑提标改造,试点推进陶瓷行业清洁能源改造;推进砖瓦、玻璃、陶瓷等行业深度治理。 |

|

河南省 |

2022/04/12 |

《河南省2022年大气污染防治攻坚战实施方案》 |

新、改、扩建加热炉、热处理炉、干燥炉熔化炉等工业窑炉,采用清洁低碳能源;引导煤气发生炉、冲天炉、砖瓦窑等工业窑炉技改升级和整合退出 |

资料来源:观研天下整理

此外在产品更新迭代、消费需求变化、节能降耗等因素下,陶瓷行业技改和装备升级大潮也在轰轰烈烈地进行。具体就广西自治区来说,政府对建陶企业绿色发展的技改和装备升级项目给予扶持,2022年来便有五家陶企成功入围,项目总投资超过5亿元。技改加快陶瓷产品多元化结构布局,不仅缓解经营压力,还能提高市场份额,不过生产线技改存在较大投资风险。

2022年广西自治区拟支持工业绿色发展示范项目名单

|

序号 |

企业 |

项目名称 |

总投资(万元) |

|

1 |

广西瑞远陶瓷有限公司 |

陶瓷窑炉改造及余热节能技改项目 |

2800 |

|

2 |

广西联创建材有限公司 |

陶瓷生产线技术改造工程 |

18200 |

|

3 |

广西联辉陶瓷有限公司 |

陶瓷生产性技术改造项目 |

17000 |

|

4 |

广西欧神诺陶瓷有限公司 |

欧神诺智能化大板陶瓷节能技改项目 |

10000 |

|

5 |

岑溪市新闽粤陶瓷有限公司 |

陶瓷窑炉及配套设备设施技术改造项目 |

2500 |

资料来源:观研天下整理

二、竞争现状

根据数据发现,我国规模以上建陶企业数量从2017年的1402家下降到2021年的10448家,主要原因是建陶行业准入门槛较低,竞争程度加剧。此时价格战便是一种最有效的竞争手段,但会压缩企业利润空间,致使抗风险能力弱的部分小型企业被迫出清。经过多轮角逐和大清洗后,建陶行业将呈现凸显的“马太效应”,向集约化阶段发展。

数据来源:中国建筑卫生陶瓷协会、观研天下整理

放眼全球,2021年全球净利润前十的陶企中我国有科达制造、蒙娜丽莎、惠达卫浴三家企业成功上榜,净利润分别为10.06亿元、3.15亿元、2.35亿元,但明显低于国外陶企泰国SCG、美国莫和克,可见海外陶企在2021年度较国内陶企更为盈利。

2021年全球净利润前十上市企业陶企概况(亿元)

|

公司名称 |

净利润 |

营收 |

净利率 |

|

泰国SCG |

90.11 |

1008.95 |

8.93% |

|

美国莫和克 |

65.61 |

711.38 |

9.22% |

|

墨西哥Lamosa |

12.06 |

78.05 |

15.45% |

|

科达制造 |

10.06 |

97.97 |

10.27% |

|

阿联酋RAK |

5.15 |

49.43 |

10.42% |

|

沙特SAUDI |

3.97 |

25.96 |

15.29% |

|

泰国DYNASTY |

3.22 |

15.87 |

20.29% |

|

蒙娜丽莎 |

3.15 |

69.87 |

4.51% |

|

英国VICTORIA |

3.13 |

73.42 |

4.26% |

|

惠达卫浴 |

2.35 |

38.93 |

6.04% |

|

平均值 |

19.88 |

216.98 |

10.47% |

资料来源:观研天下整理

聚焦国内陶瓷行业内马可波罗、东鹏控股、蒙娜丽莎、帝欧家居这四家头部企业,不管是个体市占率还是总占有率整体呈逐年攀升趋势。2019-2021年的总市占率分别达到7.29%、7.84%和9.0%,直观地显示着建陶行业市场集中度显著提升,且在未来建陶行业市场占有率将向头部企业进一步集中。

陶瓷行业4家头部企业营收情况(亿元)

|

企业简称 |

2021年营收 |

市占率 |

2020年营收 |

市占率 |

2019年营收 |

市占率 |

|

马可波罗 |

93.36 |

3.00% |

85.75 |

2.76% |

81.16 |

2.64% |

|

东鹏控股 |

66.71 |

2.14% |

60.61 |

1.95% |

55.58 |

1.80% |

|

蒙娜丽莎 |

68.78 |

2.21% |

47.69 |

1.53% |

37.97 |

1.23% |

|

帝欧家居 |

51.05 |

1.64% |

49.85 |

1.60% |

49.67 |

1.61% |

|

合计 |

279.9 |

9.0% |

243.9 |

7.84% |

224.38 |

7.29% |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。