数字经济十四五规划出炉,金融科技发展得到持续支持

根据《“十四五”数字经济规划》,十四五期间,金融行业是数字经济的重点转型领域,具体场景包括智能支付、智慧网点、智能投顾、数字化融资等新模式,稳妥推进数字人民币的研发试点。

金融机构的IT系统当前面临四重要求:1)从技术与性能的角度,以分布式为引领的技术架构变迁,推动着金融机构的核心业务系统向平台化、松耦合的趋势演进;2)从业务的角度,政策改革带来的业务逻辑变化,以最直接的方式推动IT系统的改造;3)从竞争的角度,金融传统业务日趋同质化,竞争不断加剧,对内需要数字化加强管理效率,对外需要通过科技的手段提升品牌与产品力,做出差异化的优势;4)从安全的角度,自主可控意志下,基于国产软件的生态搭建正在成为新的增量投入市场。

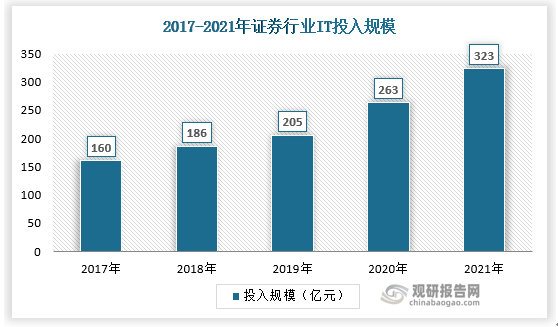

当前金融行业正逐步向数字化、智能化转型,人工智能、大数据、云计算、区块链等前沿技术与业务的融合已成为行业降本增效的必要手段,但与海外相比,我国证券行业信息投入规模和比重均有较大差距。

根据观研报告网发布的《中国金融IT行业现状深度分析与投资趋势研究报告(2022-2029年)》显示,近年来,国家陆续出台各项以科技赋能金融行业的导向性政策。继2019年央行发布第一轮《金融科技发展规划(2019-2021年)》后,2022年1月4日,央行再度印发《金融科技发展规划(2022-2025年)》,推动科技与金融行业的深度融合,提出强化金融科技治理,全面加强数据能力建设,深化数字技术金融应用,搭建业务、技术、数据融合联动的一体化运营中台等具体任务,力争到2025年实现整体水平与核心竞争力跨越式提升。

金融科技相关政策文件

| 发布时间 | 相关政策 |

| 2017年 | 央行正式成立金融科技委员会 |

| 2019年8月 | 《金融科技(FinTech)发展规划(2019-2021年)》发布 |

| 2019年10月 | 《金融科技产品认证目录、金融科技产品认证规则》 |

| 2020年5月 | 《加强科技金融合作有关工作的通知》 |

| 2020年8月 | 《关于推进证券行业数字化转型发展的研究报告》 |

| 2021年4月 | 关于进一步推动小微企业金融服务高质量发展的通知 |

| 2022年1月 | 央行印发《金融科技发展规划(2022-2025年)》 |

资料来源:公开资料整理

近年来国内资本市场改革继续扩大和深入,金融科技在金融行业迈入数字经济时代中发挥着重要作用。金融市场改革政策带来的交易市场调整与改造、交易规则的转变、交易产品的多样化以及对外开放深入等各方面变化,金融科技为支撑业务的高效有序发展提供支撑,金融IT建设和更新改造需求旺盛。

资料来源:IDC,观研天下数据中心整理

证券IT行业进入壁垒较高,行业龙头效应显著

对于金融行业来说,IT系统是金融机构业务开展的重要支撑,出于安全性和便捷性考虑,金融机构不会轻易更换IT系统和IT系统提供商。因此,金融IT系统的迭代周期较长、客户粘性较高。先发优势与市占率是关键。由于金融机构对IT系统粘性较高,一家公司获取对方市场份额难度较大、时间较长。因此,先发优势很重要,一家金融IT公司如果能率先发现市场,提前布局,快速取得较大的市场份额,那么他将能够获得一批高粘性客户和持续稳定的收入。这就造就了金融IT市场较为稳定的市场格局,除非有大的市场、技术变革,否则金融IT厂商很难夺取友商的市场份额。

我国证券IT行业有着较高的进入壁垒:

(1)交易所资质壁垒

获取证券行情信息需要取得交易所等专业数据提供机构的经营许可及认定。交易所对授权许可单位技术实施、资金实力要求较高,对行业新进入者形成了较高的进入门槛。

(2)行政许可准入壁垒

针对提供互联网增值服务的企业,根据《互联网信息服务管理办法》、《电信业务经营许可管理办法》等法规和规范性文件的要求,国家对经营性互联网信息服务实行许可制度,企业从事经营性互联网信息服务,需要在满足规范性条件的基础上,取得增值电信业务经营许可证,方可对外正式开展业务。

(3)信息安全技术壁垒

金融信息安全是国家信息安全的重要组成部分。证监会《关于加强对投资者网上交易安全保护的通知》要求,网上交易委托的客户信息、交易指令及其他重要信息必须采取加密措施进行数据传输,加密措施应具备足够的加密强度和抗攻击能力。证监会 2018 年 12 月发布的《证券基金经营机构信息技术管理办法》对服务于证券基金业务活动的信息技术服务机构提出了严格要求。信息技术服务机构需要具备安全、稳定的信息技术服务能力,具备及时、高效的应急响应能力,熟悉相关证券基金业务,具备持续评估信息技术产品和服务是否符合监管要求的能力等。

密码技术是金融信息安全的核心技术,为提升我国金融信息安全的自主可控能力,国家密码管理局制定了一系列密码标准。《金融领域密码应用指导意见》(2014 年 2 月 4 日国务院办公厅转发)要求,内外资企业在华生产和销售的金融密码应用产品,应通过国家相关部门指定检测机构的检测,完全符合相关标准和规范的要求;并提出到 2020 年实现国产密码在金融领域中的全面应用。

(4)品牌知名度壁垒

证券IT行业已经形成了较为成熟和稳定的市场格局,行业内的优势企业通过多年的技术、研发、经验和客户资源积累,较为准确的把握了市场发展趋势和客户需求,大都开发出了拥有较高市场影响力和较为广泛客户基础的优势产品,树立了良好的品牌形象。良好的品牌和口碑是对企业相关产品的安全性、及时性、稳定性等各项性能指标的认可,行业新进入者难以在短时间内形成品牌知名度优势。

(5)成功案例的实施经验和产品线的完整性

由于网上证券行情交易系统服务商较少,在行业内成功完成一家证券公司 IT相关系统实施案例具有较强的示范作用,具备实施经验的公司在证券公司选择服务商时占有优势。证券公司通常会固定选择少量已具有实施经验的服务商,由其提供 IT 系统前端应用的开发、维护及升级。同时,由于证券公司需求较为全面,需要服务商向其提供 IT 系统前端的全面解决方案,缺乏完整产品架构体系的企业基本上不具备开展券商综合服务应用系统业务的能力。

在这样的特征下,金融IT行业很容易出现强者恒强的局面。在券商领域,目前恒生电子是行业的绝对龙头,低位很难动摇。

交易系统是证券公司和基金公司IT系统的核心,负责处理投资者提交的各类交易指令,按照交易规则进行资金和证券的处理,对准确性和时效性要求极高。恒生电子战略前瞻性极强,在早期就布局证券、基金市场,取得先发优势,同时,不断加大研发投入,打磨产品,提升产品竞争力。公司在基金、资管的投资管理系统、券商的核心交易系统等核心产品领域具有较高市占率。另外,公司产品也在PB系统、银行对公财资系统等多个其他产品领域市占率较高。

2021年恒生电子金融IT相关业务毛利率

| 主营构成 | 相应毛利率 |

| 大零售IT业务 | 69.58% |

| 大资管IT业务 | 82.16% |

| 互联网创新业务 | 80.06% |

| 银行与产业IT业务 | 48.70% |

| 数据风险与基础设施IT业务 | 57.20% |

资料来源:公司财报

资料来源:IDC,观研天下数据中心整理

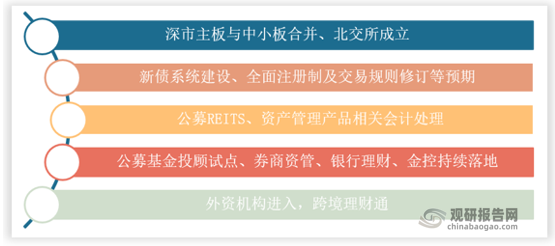

我国经济正处于转型升级的关键时期,金融供给侧改革持续深化,重大政策出台愈加密集,“对内改革创新、对外加速开放”将成为资本市场未来很长一段时间的主旋律。每一次的政策变动都将导致交易市场、交易规则、交易产品、机构客户等方面的变化,从而产生相应的IT改造或建设需求,为金融IT公司贡献新的盈利增长点。

金融IT公司的政策机遇

资料来源:观研天下数据中心整理

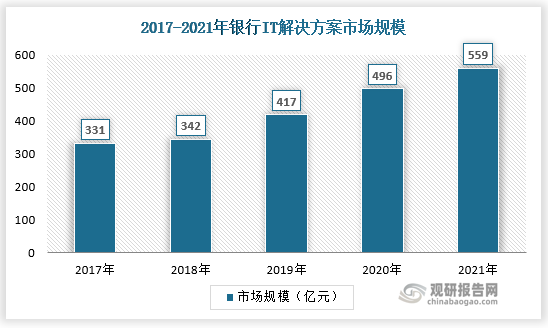

银行IT和保险IT在金融改革下,亦将推动数字化转型

银行IT是发展迅猛的蓝海市场,作为金融业的主要组成部分,在推动数字化转型方面走在前列。

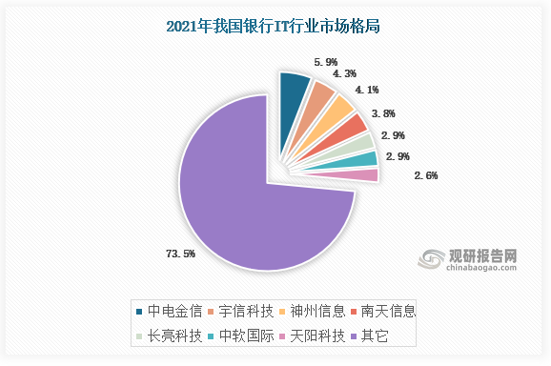

相较于证券IT,银行IT市场格局尤为分散,龙头中电金信的市占率不超过6%。公司整体竞争力较弱,但在财富管理、资产管理领域具有垄断性优势,公司的银行综合理财系统市占率在70%左右,BTA系统在银行理财子中的市占率达到90%以上,资产配置系统、估值系统、私行与财富管理解决方案、投顾解决方案等均得到了银行客户的高度认可。

资管新规框架下要求银行实行净值化管理,拉动了银行理财/资管产品线的系统改造以及银行理财子公司系统建设的需求。目前,国有6大行及12家股份行已全面布局理财子公司,中外合资机构、城商行、农商行等玩家也陆续进场。银行理财子的持续落地将帮助公司在银行理财/资管领域完成头部客户卡位,为后续进一步辐射至其它银行IT细分领域作铺垫。

资料来源:IDC,观研天下数据中心整理

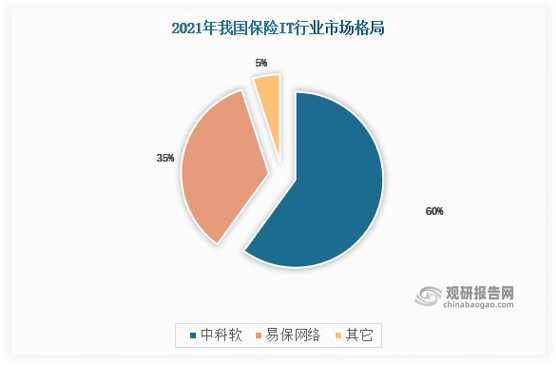

相对于证券业和银行业来说,我国保险业虽然规模排名全球第二,但保险密度、保险深度、保险资产占金融总资产比例等指标与发达国家相比依然有较大差距,需要借助金融科技加速保险业务的发展与创新,从前端线上化深入至后端赋能。中科软市占率高达60.2%,是保险IT行业绝对的龙头,公司在保险IT领域盈利规模尚小,主要为保险公司提供面向资产管理业务的投资一体化解决方案。2021年公司收购保泰科技布局保险核心业务领域,未来随着保险业数智化改革深入,公司保险IT市场份额有望水涨船高,2021年中科软年报显示,中科软金融领域业务毛利率32.43%,其中在保险领域的业务毛利率为33.24%。

资料来源:公开资料整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。