一、护工行业发展概况

(一)护工定义:我国目前较为模糊,以医院护工为主

目前,我国对于护工的概念定义较为模糊。通常来讲,狭义上护工行业的工作范围主要是在医院协助病人家属对病人进行日常护理,包括协助病人用餐、排泄、沐浴、床单的清洁等。而广义上来看,护工工作不止局限于医院范围,家庭场景中的病人、老人护理工作也包含于护工概念之中。

根据观研报告网发布的《中国护工行业现状深度分析与未来投资预测报告(2022-2029年)》显示,近年来,随着我国医疗卫生事业的不断改革与发展,社会对于精细化护理的需求不断增加,护工队伍也在日益壮大。伴随中国人口老龄化快速发展,市场对养老护理需求越来越大,市场也逐步积聚。

(二)护工发展简述:我国目前发展不规范,行业需求未来向养老护工倾斜

从20世纪50年代开始,国外部分国家护工行业便逐渐萌芽并迅速发展。由于受到完备的立法与制度的保护,许多国家在护工聘用、职业准入、资格授予、服务规范等方面都具有较为科学与先进的经验。

日本实施介护保险制度,老人在享受介护服务时,只需缴纳护理费用的10% ,其余由中央财政、地方财政和护理保险共同承担。日本介护保险制度的实施不仅缓解了公民照护压力,而且催生出了大量的介护人员,带动了就业。

美国的老年护理实行的是商业保险制,保险内容包括医疗性护理服务和生活性护理服务。保险公司根据投保人的年龄、性别、健康状况、保险范围等情况确定费用支付金额。护工的护理费用一般由保险公司以现金的形式给付,缩短了中间流程,规范了支付方式。

澳大利亚的护理费用为政府财政拨款。澳大利亚政府老年健康部、退伍军人事务部负责老年护理费用的预测、筹资、实施、监督管理等,保证所有老年人都可以享受到同样内容同等水准的照护服务。

而目前在我国,护工尚不属于正规职业范畴,是介于家政保姆与医院护士之间的临时辅助性勤务人员。我国护工费用尚未纳入医保体系,多由患者个人承担。虽然有部分地区如湖南省,对于“失独”老人的护工费用给予一定的保障和补贴,但是所能覆盖的范围有限,大部分患者的护工费用均由本人承担。在护理需求呈现井喷式增长的今天,护理费用占据整体医疗费用的很大部分。许多长期卧病在床的病人,其聘请护工的费用成为最大的支出之一。许多家庭因不能支付正规护工的高额护理费用而选择由家属轮流看护或者在社会上聘用价格较低的“黑护工”来替代。长此以往,不仅增加了家庭的负担,而且也增加了护理事故发生的风险,不利于病人的康复。

国内外护工费用支付体系

| 国家 | 支付方式 |

| 日本 | 以政府承担为主,个体支付为辅 |

| 美国 | 以个人购买商业保险为主 |

| 澳大利亚 | 政府财政支付 |

| 中国 | 患者个人承担 |

资料来源:观研天下数据中心整理

未来,随着我国人口方面老龄化趋势的加重以及国民人均可支配收入的提高和消费、养老观念的转变,我国未来护工需求将逐渐从医院护理端向养老护理端进行转移,养老端的护工需求将成为我国护工需求的主要来源。因此对于我国老年(60周岁以上)人口数量趋势的判断对于得出护工需求高峰期具有重要意义。

二、我国老年人口发展趋势

(一)我国人口结构:人口老龄化日益加深,总人口增速减缓

近年来,我国已经步入老龄化社会,人口老龄化趋势愈发明显。当前,我国人口现状呈现出老龄化趋势下的三个特征:

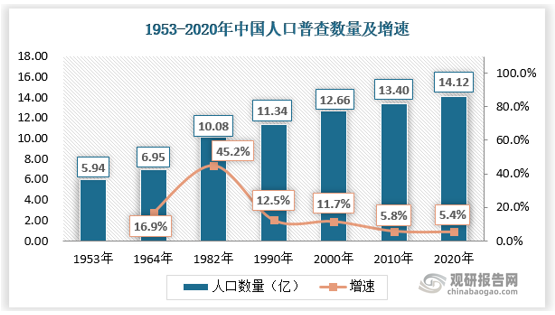

第一,总人口增速进一步减缓。2020年我国总人口为14.12亿人,2010-2020年间总人口增长了5.38%,低于2000-2010年(5.84%),明显低于1982-1990年(12.45%)和1990-2000年(11.66%)。

资料来源:国家统计局

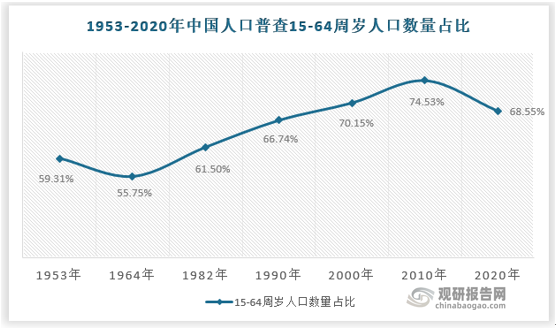

第二,劳动年龄人口占比下降。1964年后,我国15-64岁年龄段(此年龄段一般被视为劳动年龄)人口比例持续攀升,自1964年的55.75%升至2010年的74.53%,大量劳动力资源带来的“人口红利”成为我国经济高速增长的重要支撑。然而,第七次人口普查显示我国劳动年龄人口占比不但首次下降,而且降幅较大(-5.98%),无疑将对未来经济增长带来挑战。

资料来源:国家统计局

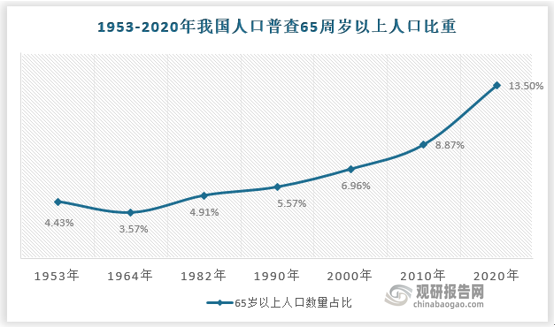

第三,老龄人口占比显著提升。从前几次普查结果来看,我国65岁以上人口占比虽然持续提升,但每十年间增幅一般不超过两个百分点。但据本次普查,65岁以上人口占比不仅首次突破10%(达到13.5%),而且增幅高达4.63个百分点,显示人口老龄化正在加速。

资料来源:国家统计局

(二)老龄人口数量:即将进入加速阶段,预计2035及2055年迎来两次峰值

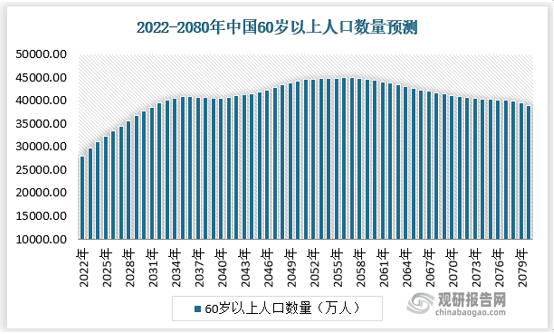

通过对于我国建国以来历年出生人口数量进行统计分析,可以清晰看到我国出生人口总量曾经历1960-1970年和1980-1999年两次小高潮,而再结合60岁以上老年人口数量进行统计分析,可以得到2023、2040年将是我国新增老年人口的释放拐点,而这两次释放拐点带来的我国老年人口数量峰值将出现在2035年、2055年附近,届时我国老年人口将分别达到4.1亿与4.5亿左右。

资料来源:观研天下数据中心整理

(三)养老产业消费态度:“80、90后”登上养老消费舞台

通常来讲,养老市场的消费行为主要由老年群体及其子女完成。则与上述2023年、2040年我国老年人口数量释放拐点相对应的是我国“60后”、“80后”以及“90后”人群。

目前来看,2023年开始步入老年阶段的“60后”具有较高储蓄能力,同时作为“60后”子女的“80、90后”人群的人均收入与消费能力均进入快速提升阶段,同时领先的消费观念对于养老服务的接受程度与要求将越来越高。同时“80、90后”人群也将在2040年之后步入老年生活,成为我国下一次老年人口增长期的“主力”。因此,这两部分人群将形成养老市场中的新消费力量。

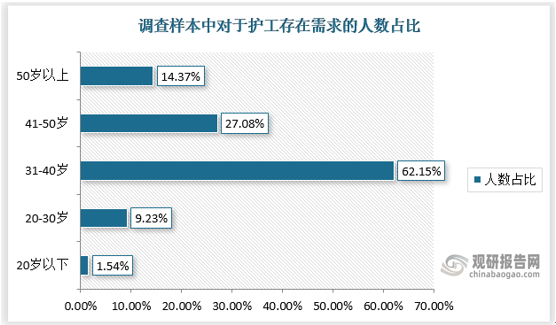

而通过更为具体的调查问卷进行分析,可以看到调查样本中20岁以下认为家中老人需要护工陪伴的人仅有1.54%,20岁-30岁认为家中老人需要护工陪伴的人有9.23%,30岁-40岁认为家中老人需要护工陪伴的人有62.15%,40岁-50岁认为家中老人需要护工陪伴的人有27.08%,50岁以上认为家中老人需要护工陪伴的人有14.37%。

资料来源:观研天下数据中心整理

上述调查问卷中的“30岁-40岁”人群刚好对应了“80、90”人群,可见该部分人群对养老的不同认知和消费观,将为市场来带超预期的消费能力。未来理财意识、互联网思维、高性价消费形态将进一步撬动养老市场。因此,“80、90后” 消费能力将超市场预期,成为养老消费新生态的撬动者。

三、我国护工需求预测

(一)养老端:失能老人带来巨量需求

1、失能老人数量

目前对于中国失能老人的数量缺乏官方统计数据,而坊间流传较广的数据为4400万左右,但通过对于中国保险行业协会、中国社会科学院人口与劳动经济研究所联合发布的《2018-2019中国长期护理调研报告》数据查阅,可以得到“以Barthel指数来衡量,调查地区有4.8%老年人处于ADL重度失能,7%处于中度失能状态,总失能率为11.8%”的结论。因此以该调研数据结论为基础,可以大致估算出我国近年来失能老人数量,并对未来失能老人数量进行预测。

资料来源:观研天下数据中心整理

2、养老护工需求数量

按国际惯例,每3位失能老人需要1名护理人员,则可以进一推算出未来失能老人对于护工的需求数量,可以看到我国失能老人对于护工的需求峰值将在2035、2055年附近达到峰值,峰值区间为1600-1800万人。具体如下:

资料来源:观研天下数据中心整理

(二)医院端:住院人数提供需求增量

1、住院人数

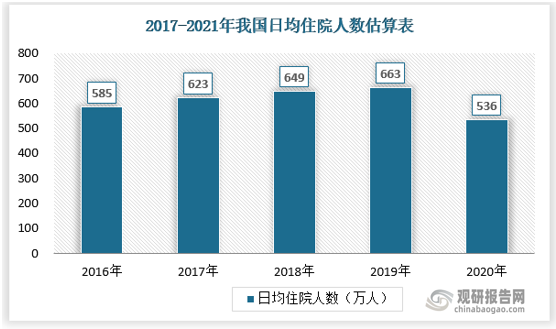

从医院护理端来看,护工行业的需求量与住院人数息息相关。根据国家卫健委近年来发布的《我国卫生和计划生育事业发展统计公报》中的数据可以对我国日均住院进行简易估算,得到结论为我国2016-2019年日均住院人数已经达到600万人次以上,而2020年受新冠疫情影响,日均住院人数有所下降,但仍然保持在536万人次左右。

资料来源:观研天下数据中心整理

2、医院护工需求数量

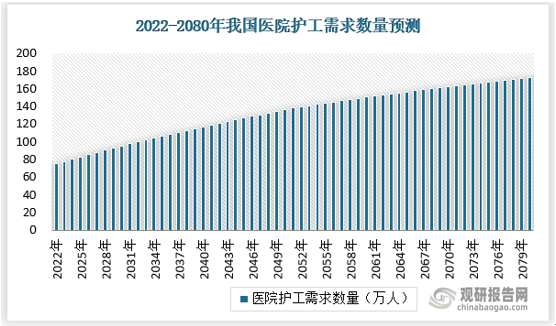

目前对于存在医院护工需求的患者比例尚未有一个明确的数据显示,保守估计可达10%左右,则可以进一步得出我国目前日均医院护工需求人数已经达到50万以上,而未来随着住院人数的增长以及医院护工需求比例的提升,预计我国医院护工需求人数将进一步增长。

资料来源:观研天下数据中心整理

(三)残疾人护理端:残疾人护理潜在空间巨大

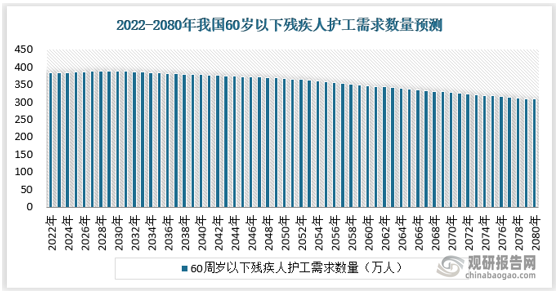

由于60周岁以上残疾人已经计入前文养老端护工需求之中,因此本节仅讨论60周岁以下残疾人护工需求情况。据中国残联推算目前中国残疾人数量达到8500万人,而根据往年中国残联公布的残疾人年龄占比及近年来我国人口结构的转变,预计目前60周岁以下残疾人数量占比约45%,具体数量为3825万人。而根据往年重度残疾人占比估算,可以得知目前我国60周岁以下重度残疾人数量约为1147.5万人。若按照与失能老人一样密度的护工需求计算,则我国60周岁以下残疾人护工需求数量约为382.5万人。而对于未来60周岁以下残疾人护工需求可以进行如下预测:

资料来源:观研天下数据中心整理

(四)整体需求:即将进入需求加速阶段

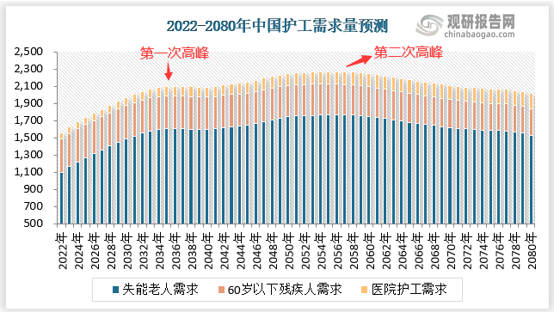

综合医院护工、养老护工以及残疾人护工的需求推测,我国护工需求预计将分别在2035年、2055年附近出现两次高峰期,峰值区间能够达到2100-2300万人次。而目前我国获取专业养老护理从业资格人员仅有30万名,意味着养老照护行业存在巨大的人才缺口,但同时也意味着这一行业将迎来更快速、更专业、更精细化的发展。(wqf)

资料来源:观研天下数据中心整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。