一、智能音箱行业现状

智能音箱是传统有源音箱智能化升级的产物,是指具备智能语音交互系统、可接入内容服务以及互联网服务,同时可关联更多设备、实现对场景化智能家居控制的智能终端产品。智能音箱集成了人工智能处理能力,可以点播歌曲、上网购物、了解天气预报,也可以对智能家居设备进行控制,比如打开窗帘、设置冰箱温度、提前让热水器升温等,深受家庭消费者欢迎。近几年智能音箱已经成为智能家居主流产品,基本维持在30%左右的份额。

数据来源:观研天下数据中心整理

数据显示,2019年我国智能音箱出货量达0.46亿台,较上年同比增长109.1%;2020年受疫情影响以及厂商价格补贴力度的减小,我国智能音箱出货量有所下降,为0.37亿台,增速为-19.6%;2021年随着疫情向好以及市场受到智能家居设备使用增加的推动,国内智能音箱出货量回升,约为0.42亿台,增速为13.5%。

数据来源:观研天下数据中心整理

二、智能音箱行业竞争

根据观研报告网发布的《中国智能音箱行业现状深度研究与投资前景预测报告(2022-2029年)》显示,2011年美国亚马逊开始了智能音箱的研发,并于2014年发布了Echo智能音箱,由此智能音箱行业起步发展。随后谷歌、苹果等相继发布智能音箱产品,行业进入爆发式增长阶段。2015年京东联合科大讯飞推出的叮咚智能音箱则是国内智能音箱行业的先行者,此后随着行业向好,参与者不断增多,主要分为互联网巨头、技术公司、传统音箱厂商、内容资源商、创业公司五大类。

智能音箱行业参与者分类

|

类别 |

代表企业 |

特征 |

|

互联网巨头 |

京东 |

有庞大的业务布局,定位于建立以语音为入口的智能生态,为既有的内容和服务寻找新的入口。 |

|

百度 |

||

|

腾讯 |

||

|

阿里巴巴 |

||

|

技术公司 |

科大讯飞 |

在语音技术方面有累积,具有技术优势。 |

|

出门问问 |

||

|

传统音箱厂商 |

漫步者 |

在传统印象硬件研发和销售渠道上有累积,倾向于与技术及内容厂商合作。 |

|

JBL |

||

|

DOSS |

||

|

内容资源商 |

喜马拉雅 |

在内容上有累积,内容厂家拥有独特的IP及内容资源,一般联合技术厂商共同打造音箱载体。 |

|

酷狗 |

||

|

创业公司 |

Rokid |

多带有互联网基因,从场景和用户出发,期望打造爆品。 |

|

裴讯 |

资料来源:观研天下整理

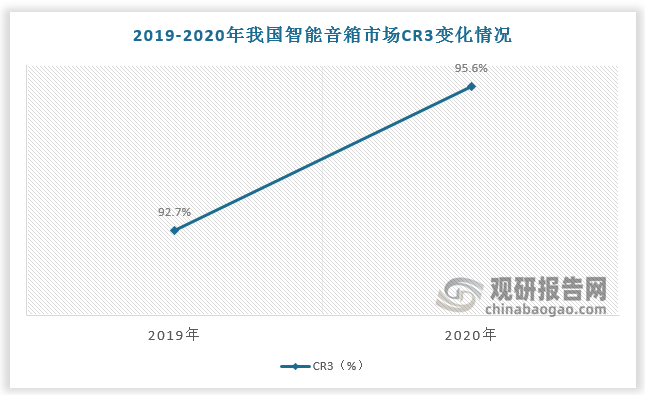

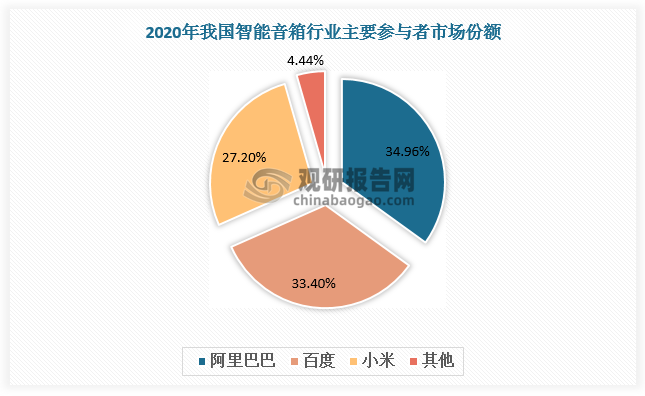

从市场集中度来看,我国智能音箱行业集中度高,且呈现不断加强趋势。数据显示,2019-2020年我国智能音箱市场CR3由92.7%上升至95.6%。从竞争格局看,智能音箱市场呈现阿里巴巴、百度、小米三足鼎立市场格局,2020年市场份额分别为34.96%、33.4%、27.2%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

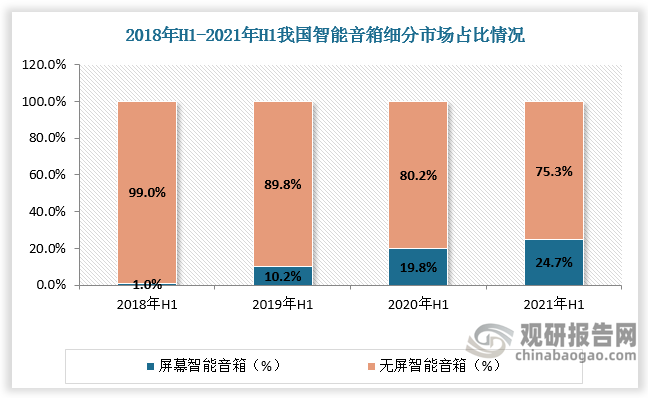

从细分市场看,智能音箱分为屏幕音箱和无屏音箱,近年来随着智能音箱技术水平提升,产品智能程度提高,屏幕音箱占比逐渐提升,2021年H1达24.7%,较2018年H1增长23.7个百分点。

数据来源:观研天下数据中心整理

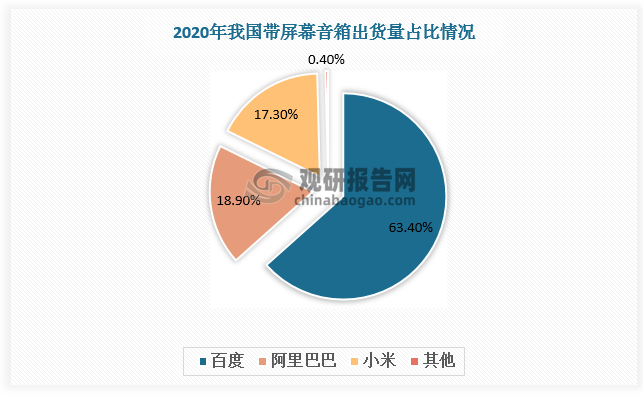

带屏幕音箱市场中,百度凭借优越的人工智能语音技术,出货量占比最大,2020年为63.4%;其次是阿里巴巴和小米,带屏幕音箱出货量占比18.9%、17.3%。

数据来源:观研天下数据中心整理

三、智能音箱行业发展前景

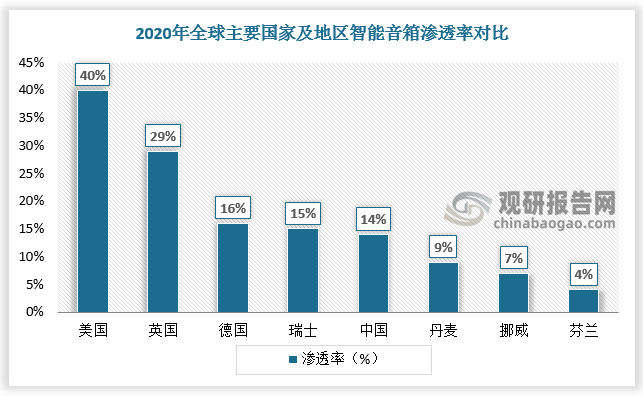

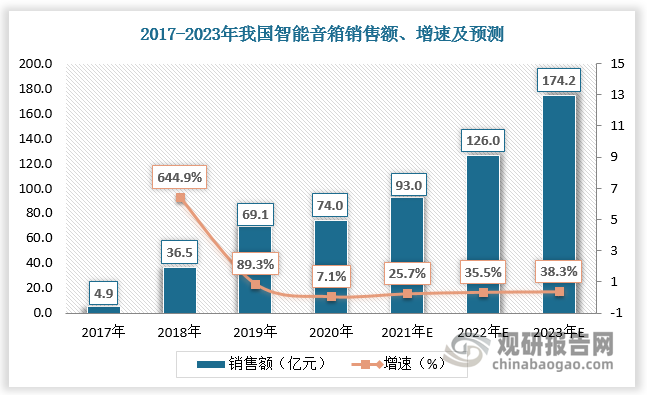

2017-2020年,国内智能音箱市场零售额由4.9亿元增长至74亿元,2021年H1我国智能音箱行业市场规模达46.5亿元,较上年同期增长30.6%,我国智能音箱进入迅猛增长阶段。但从渗透率来看,2020我国智能音箱渗透率(14%)排名全球第五,销售规模仍有较大的提升空间。未来,随着智能音箱厂商向下沉市场拓展,预计2023年我国智能音箱销售额达到174.2亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。