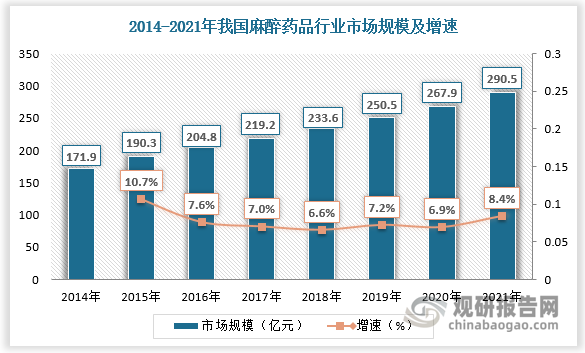

1.我国麻醉药品行业市场规模持续增长

麻醉药品对中枢神经有麻醉作用,主要用于临床麻醉。根据观研报告网发布的《中国麻醉药品行业发展现状研究与投资前景分析报告(2022-2029年)》显示,近年来随着手术量的增加,麻醉药市场规模持续扩大。数据显示,2014-2021年我国麻醉药市场规模由171.9亿元增长至290.5亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

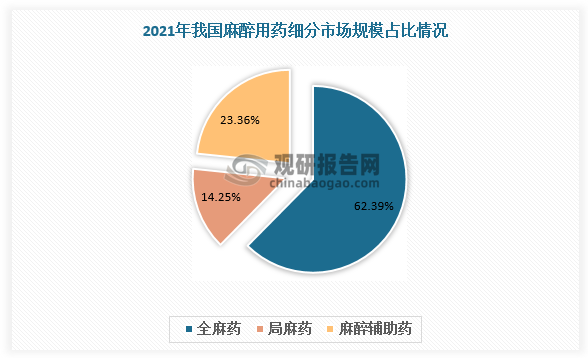

2.麻醉药品中全麻药市场规模及占比较高

麻醉用药分为全麻药、局麻药和麻醉辅助药三大类,其中全麻药分为吸入性麻醉药和静脉麻醉药两类,麻醉辅助药分为骨骼肌松弛药、中枢性肌肉松弛药、麻醉镇痛药三类。麻醉药品中全麻药市场规模占比较高,2021年为62.39%;麻醉辅助药、局麻药市场规模分别占比23.36%、14.25%。

麻醉药品分类

分类

代表药物

全麻药

吸入性麻醉药

乙醚、氯仿、环丙烷、氟烷等

静脉麻醉药

巴比妥类、盐酸氯胺酮等

局麻药

罗哌卡因、布鲁卡因、氯普鲁卡因、丁卡因等

麻醉辅助药

骨骼肌松弛药

苄基异喹啉类药物、氨基甾体类药物、氯琥珀胆碱等

中枢性肌肉松弛药

司泮托、氯唑沙宗、盐酸乙哌立松等

麻醉镇痛药

芬太尼、舒芬太尼等

资料来源:观研天下整理

数据来源:观研天下数据中心整理

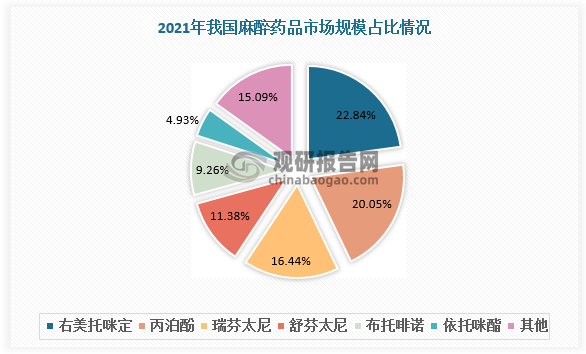

具体药物上,麻醉药品以右美托咪、丙泊酚、瑞芬太尼、舒芬太尼、布托啡诺、依托咪酯为主,2021年总占比接近70%,其中右美托咪市场规模排名第一,占比46.73%。

数据来源:观研天下数据中心整理

3.麻醉药品行业进入壁垒较高,市场寡头竞争格局稳定

麻醉药品具有一定的行业特殊性,其中麻醉镇痛药因其易成瘾性而作为国家重点监管对象,政府逐步从药品管制范围、生产许可、经营流通等多个维度进行严格全面把控,使得麻醉药品行业进入壁垒较高。目前国内麻醉药品单方制剂生产企业限制为1-3家,且新药迭代慢,开发速度远低于肿瘤类新药,FDA2015至今仅批准3款镇痛镇静类新药,较难通过新药切入市场,竞争格局稳定,人福医药等行业龙头长期维持产业头部地位。

我国麻醉药品行业龙头产品一览(截至2020年12月)

公司

吸入全麻药

静脉全麻药

麻醉镇痛药

镇静药

肌松药

局麻药

其他麻醉辅助类

恒瑞医药

七氟烷

艾司氯胺酮

M6G(在研)

右美托咪定

瑞马唑仑

阿曲库铵系列

-

美洛昔康(在研)

SHR-0410(在研)

SHR-8554(在研)

人福医药

异氟烷(在研)

磷丙泊酚(在研)

芬太尼

咪达唑仑

瑞马唑仑(在研)

-

罗哌卡因

-

瑞芬太尼

舒芬太尼

阿芬太尼

氢吗啡酮

纳布啡

M6G(在研)

羟吗啡酮(在研)

恩华药业

-

依托咪酯

丙泊酚

芬太尼

咪达唑仑

右美托咪定

-

-

戊乙奎醚

瑞芬太尼

舒芬太尼(在研)

阿芬太尼(在研)

阿芬太尼(在研)

阿芬太尼(在研)

TRV130

资料来源:观研天下整理

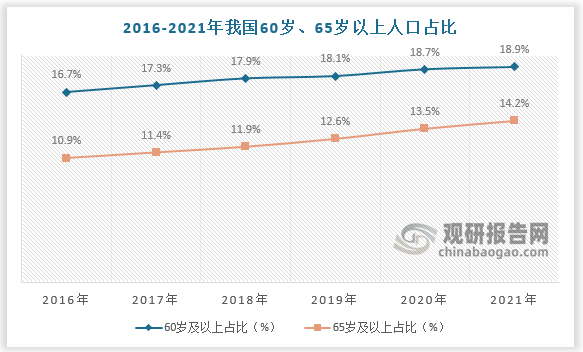

4.老龄化加剧和麻醉药品使用范围扩大将促进麻醉药品行业进一步发展

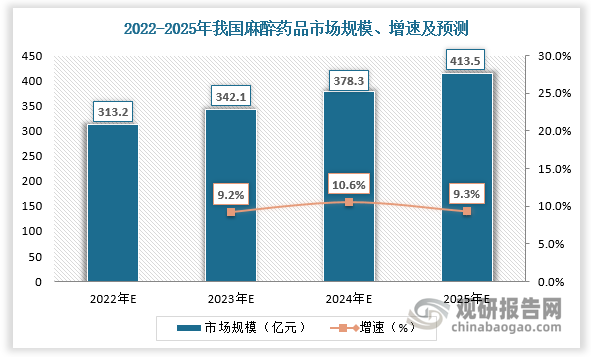

总体上,我国麻醉药品行业发展较为稳定,推测未来老龄化加剧和麻醉药品使用范围扩大将促进麻醉药品行业进一步发展,预计2025年我国麻醉药品市场规模将超400亿元。

数据来源:观研天下数据中心整理

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。