一、宠物保健品行业驱动因素

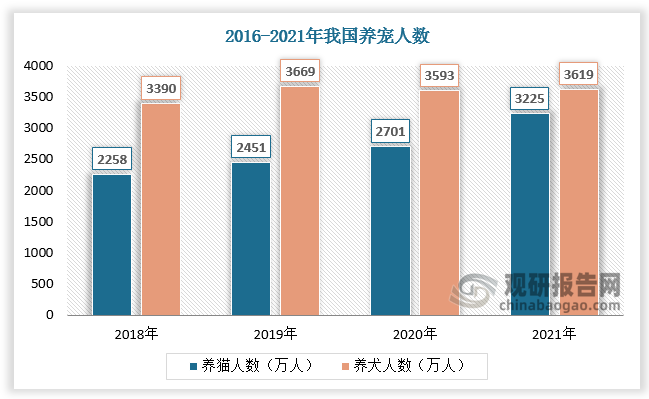

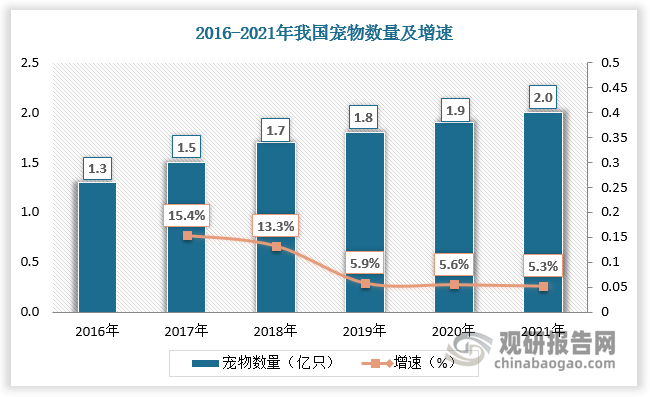

1.养宠渗透率提升,宠物数量持续增长

在人口老龄化、结婚年龄不断推迟、独居人口比例逐渐提升的社会背景下,人们对于宠物的陪伴需求不断增加,养宠渗透率从2010年的5-8%提升至2019年的约19%;2016-2021年养猫人数和养犬人数分别由2258万人提升至3225万人,由3390万人提升至3619万人;宠物总数量由2016年的1.3亿只增长至2021年的2亿只,为宠物保健品行业的发展奠定坚实基础。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

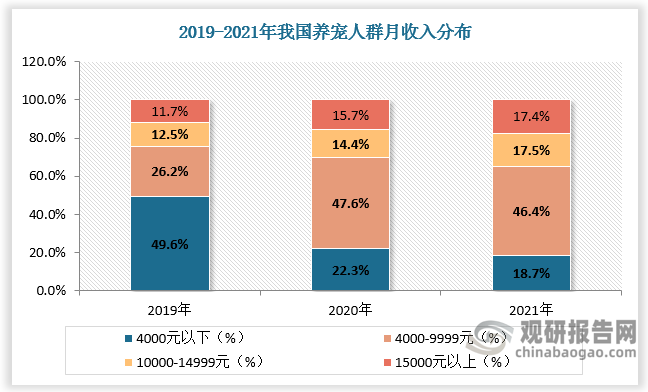

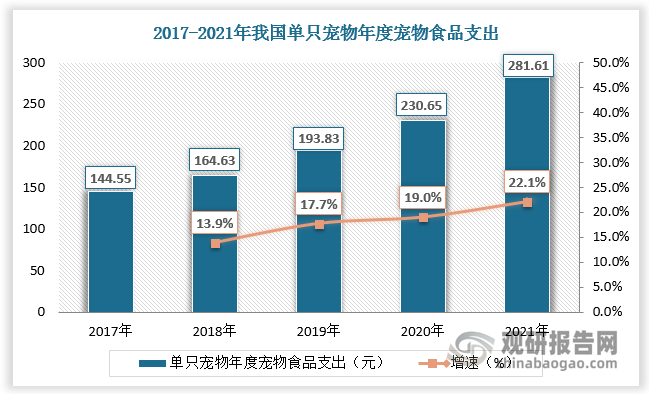

2.高收入宠物主占比提高,单只宠物年度宠物食品支出随之快速增长

根据观研报告网发布的《中国宠物保健品行业发展现状研究与投资前景预测报告(2022-2029年)》显示,居民收入不断提升,高收入宠物主占比提高,使得国内单只宠物年度宠物食品支出快速增长。数据显示,我国养宠人群中月收入在10000以上的占比由2019年的24.2%提升至2021年的34.9%,单只宠物年度宠物食品支出由2017年的144.55元增长至2021年的281.61元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

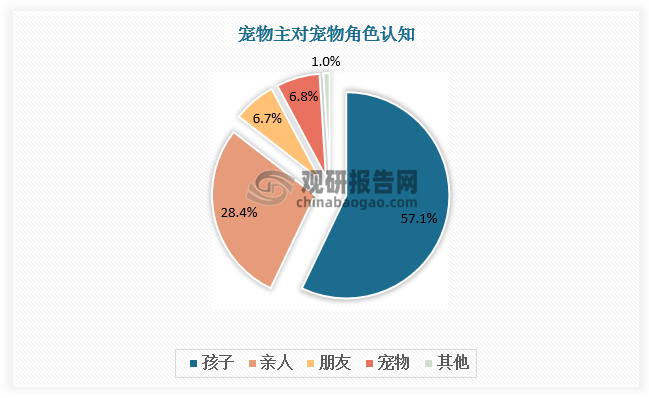

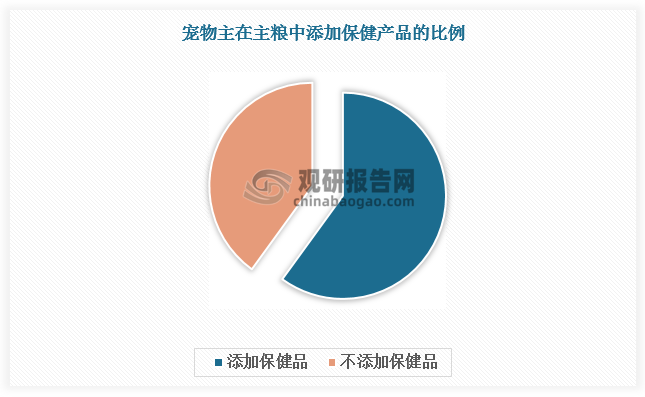

3.宠物主对宠物保健品的购买意愿增强

从消费意愿来看,超90%的宠物主将宠物视为家人或朋友,加之随着科学养宠观念的普及,宠物主对于宠物保健品的购买意愿亦随之增强,目前已有超过60%的宠主会在喂食主粮的时候加入保健品。同时社交媒体平台以及直播电商平台的蓬勃发展,加速了宠物保健品的消费者教育,使消费者产生消费冲动。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

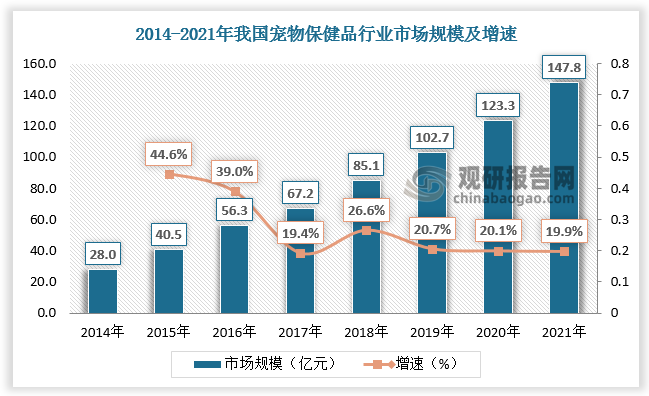

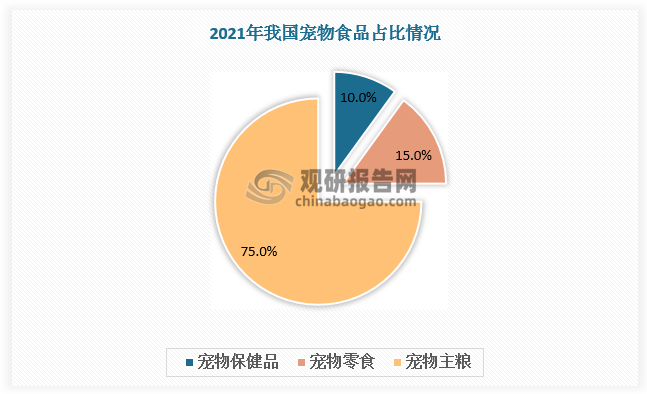

二、宠物保健品行业现状

宠物保健品受到养宠渗透率、单只宠物食品花费提高影响,市场规模逐渐扩大。数据显示,2014-2021年我国宠物保健品行业市场规模由28亿元增长至147.8亿元。相较于宠物主粮,宠物保健品仍属于小众市场,2021年在宠物食品中仅占比10%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、宠物保健品行业竞争

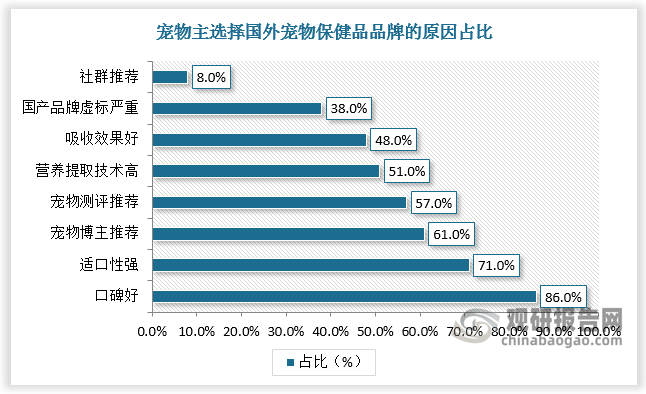

由于口碑好、适口性强等因素,宠物主在选择宠物保健品时更偏向于红狗、麦德氏、维斯康、美格、维克等国外品牌。国内宠物保健品则以小品牌为主,产品质量参差不齐,消费者信任度不足,导致在市场竞争中国外品牌更占优势。

数据来源:观研天下数据中心整理

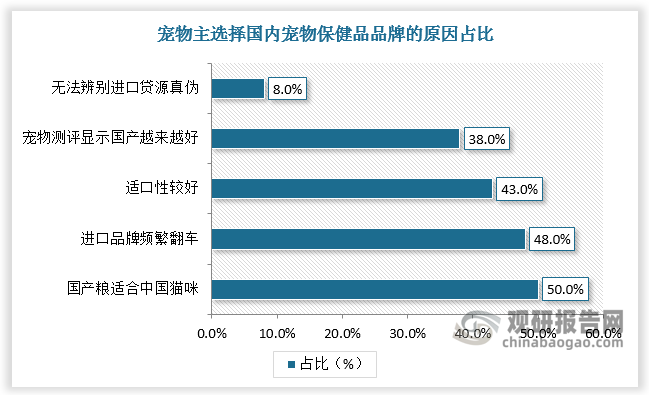

但近年来随着市场规模的扩张,国内厂商凭借其在产品生产工艺、销售渠道建设及品牌推广等环节的后发优势也取得了一定的市场地位,国产品牌逐渐崭露头角。越来越多的宠主开始关注国产宠物保健品,有50%宠主认为国产保健品牌更适合中国猫咪,有38%的宠主认为国产品牌会越来越好,潜力有待继续挖掘。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。