硫磺回收指将含硫化氢等有毒含硫气体中的硫化物转变为单质硫,从而变废为宝,保护环境的化工过程,同时也是原油及天然气加工过程中将硫化氢转化为高纯度硫磺的唯一途径。最基本的硫回收技术:CLAUS(克劳斯)技术。

一、国内外行业概况

(一)全球硫磺回收行业规模不断扩大

据中国硫酸工业协会数据显示,伴随着世界各国对环境保护的加强,2018年全球回收硫产量所占比例已增加到90%以上,硫铁矿、自然硫等其他硫产量的比例下降至9.2%。中东及非洲是最大的硫磺回收市场,市场份额约为30%,其次是欧洲,约为25%。据GIR (Global Info Research)调研,2021年全球硫磺回收市场规模大约2374.9百万美元,预计2028年达到3466.4百万美元,2022至2028期间,年复合增长率CAGR为6.0%。

(二)我国硫磺回收市场越来越活跃

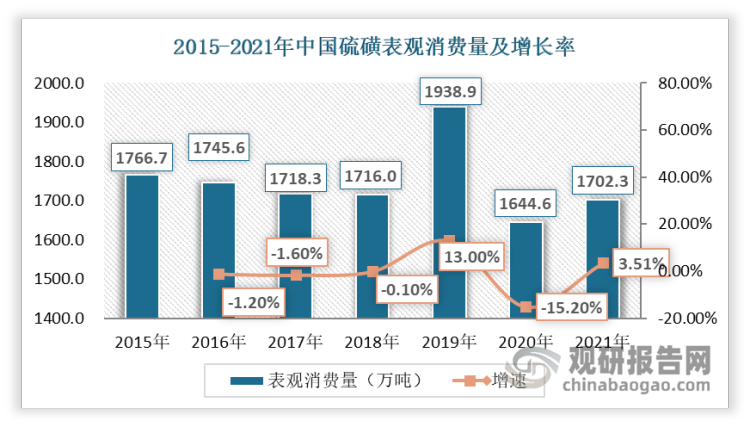

我国是世界最大硫磺进口国,进口硫磺主要用于生产硫酸,其中72%以上的硫酸用来生产化肥,因此对硫磺需求极其旺盛。数据显示,2021年我国硫磺表观消费量受整体价格高涨影响高达1702万吨,国内硫磺产量为849万吨,同比2020年增长7.3%,进口量为853万吨,对外依存度达50.14%。随着国产天然气不断被开采,原油进口数量逐年增加,大气排放标准日趋严格,硫磺回收市场随着硫磺市场的发展越来越活跃。

资料来源:观研天下整理

二、我国硫磺回收行业SWOT分析

(一)优势

1、我国硫磺回收装置规模大,有利于行业发展

我国已建成的硫磺回收装置主要集中在中国石化和中国石油两大集团下的炼油企业,按照行业分析,石油炼制有100多套装置,其中硫磺回收产能占总产能的69%,煤气化工约占18%,天然气净化约占8%,焦化冶金约占5%。就目前的状况来看,我国硫磺回收量越来越大,回收装置也越来越多。近年来,随着环保标准日益严格以及《石油炼制工业污染物排放标准》的发布,含硫废气的排放问题越来越受重视。硫磺回收装置从2000年初的62套发展到了150多套,其中万吨级以上大型硫磺回收和尾气处理装置已有60多套,年加工回收硫磺能力已经由80万t/a增长到约200万t/a,带尾气处理的硫磺回收装置占装置总量的93%。数据显示,2015-2018年,我国硫磺回收设备的需求规模始终保持在14%以上的增速。这些装置被广泛使用于原油加工、天然气、煤炭化工这几个领域,硫磺回收装置需求规模的不断扩大有利于硫磺回收行业的发展。

2、拥有先进的硫磺回收技术

目前我国硫磺回收技术在工艺流程、催化剂开发使用、分析控制以及防腐节能等方面取得了显著进步,同时也为环境保护发挥了重要作用,很多企业开发并形成了具有自主知识产权的成套硫磺回收工艺技术,例如:硫回收工程的龙头三维石化工程股份有限公司自主研发的SSR 技术、镇海石化有限公司的ZHSR技术、齐鲁石化胜利炼油设计院与齐鲁分公司研究院合作设计的一种新型硫磺回收及尾气处理成套技术SSR工艺都处于国际领先的地位。另外催化剂也实现了国产化,有代表性的两大系列:一是齐鲁分公司研究院的LS系列;二是四川天然气研究院的CT系列。

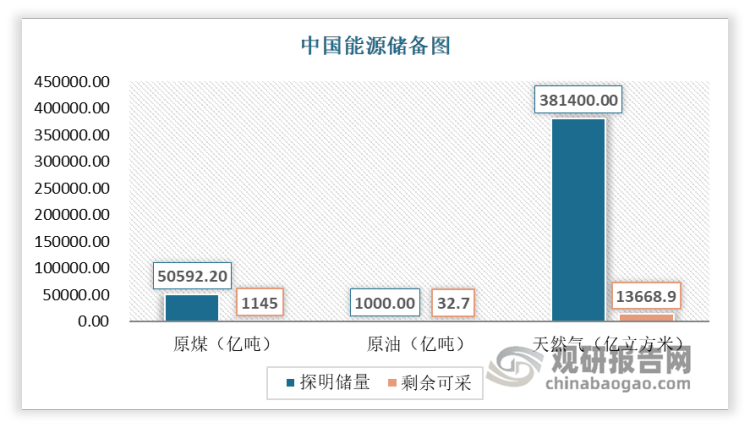

3、铁矿资源丰富,煤气油能源丰富

硫磺回收主要靠油、气、煤、铁矿等产品脱硫生成的副产品,它的实际产量是与这几种资源的产量正相关的。中国是世界上矿产资源总量丰富、矿种比较齐全、配套程度较高的少数国家之一,同时也是世界上第一大煤炭生产国及消费国。在我国探明能源的储量中,煤炭占94%,石油占5.4%,天然气占0.6%。显然,我国化石能源以煤炭为主,煤炭在未来较长时期内都会作为我国的主要能源,这些都为我国硫磺回收市场打下了坚实的基础。

资料来源:观研天下整理

4、天然硫磺矿少,硫磺回收长期需求存在

硫磺产品主要来自天然硫磺矿和回收硫磺,我国存在的天然硫磺矿很少,而且由于技术原因基本上无法进行开采,从20世纪90年代开始,天然硫磺产量持续下降,而回收硫磺量则大幅增长,目前回收硫磺已占到硫磺总产量的96%以上,由于需求长期存在,今后这一比例仍将继续增加。

(二)劣势

1、传统硫磺回收法回收率低,会排放含硫废气污染环境

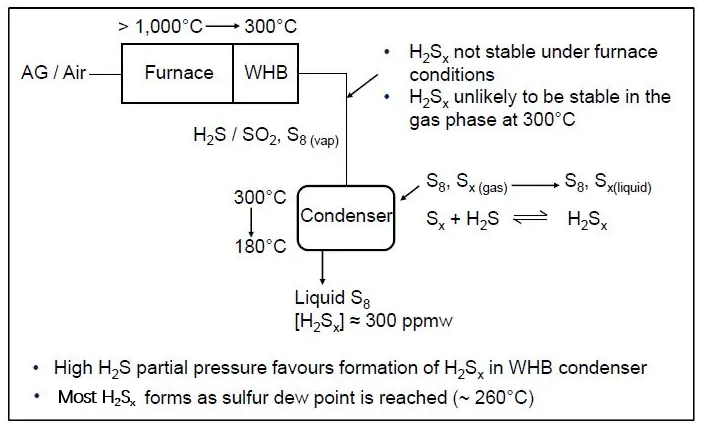

对于炼油、化工等行业中规模很大的企业来说,硫回收是唯一的选择。目前我国硫回收技术都基于克劳斯法,当采用克劳斯回收硫磺时,由于该反应是可逆反应,受到热力学和动力学的双重限制,加上还存在有其他硫损失等原因,常规克劳斯法的硫回收率一般只能达到92%-95%,即使将催化转化段由两级增加到三级或四级也很难超过97%。

克劳斯法概述图

资料来源:公开资料整理

资料来源:公开资料整理

另外,在克劳斯法的尾气中,仍含有H2S、SO2、COS、CS2、SX等硫成分,约占总硫的5%-10%左右。这些含硫废气会对人们的生活环境造成直接危害,例如:引发酸雨对植物、建筑以及人体健康造成损害,另外还会对土壤和水源造成影响,造成二次污染。

2、国外垄断,投资大、管理不方便

根据观研报告网发布的《中国硫磺回收行业现状深度分析与发展前景预测报告(2022-2029年)》显示,目前我国常用的硫磺回收及尾气处理工艺除常规Claus工艺(也称改良Claus工艺)外,其他高回收率的Claus延伸工艺和尾气处理工艺(例如Shell公司的SCOT工艺、NIGI公司的HCR工艺、Parsons公司的BSR/MDEA工艺、KTI公司的RAR工艺等)被国外几大公司垄断,导致我们必须要付出大量的外汇去引进这些技术,同时还要面临管理不便和配套技术发展滞后等众多问题。

我国硫磺回收及尾气处理主要工艺技术

| 工艺名称 | 研发公司 |

| SCOT | 荷兰Shell公司 |

| SuperClaus | 荷兰Comprimo公司 |

| MCRC | 加拿大矿物和化学资源公司 |

| RAR | 意大利国际动力学技术公司KTI |

| Clauspol-300 | 法国IFP(石油研究院) |

| SSR技术 | 中国石化齐鲁石化公司 |

资料来源:观研天下数据中心整理

(三)机会

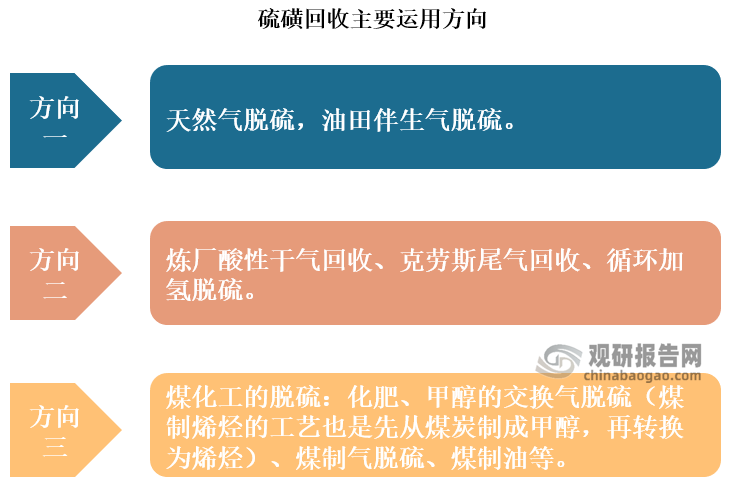

1、硫磺回收运用广泛,增长前景良好

资料来源:观研天下整理

这三个使用的方向,都将随着环保要求的提高和原料的重质化,维持较快成长的行业态势,并推动硫磺回收工程的需求。

2、原油和天然气含硫比例持续上升,促进硫磺回收行业发展

我国进口中东含硫原油将达到6000~7000万吨,其中95%以上来自沙特阿拉伯、伊朗、伊拉克、阿联酋、科威特等国。而近年来中国进口原油的硫含量持续上升。

中国进口原油的硫含量

国家

沙特

伊拉克

伊朗

原油名称

轻

中

重

基尔库克

轻

中

重

轻

重

含硫量/%

1.79

2.48

2.85

1.79

1.79

1.95

2.58

1.35

1.65

国家

科威特

中立区

阿曼

迪拜

阿布扎比

卡塔尔

原油名称

出口

卡夫奇

出口

费佳

扎库姆

阿布布科什

乌姆谢夫

海上

含硫量/%

2.52

2.85

0.79

2.0

1.05

2.0

1.51

1.42

另一方面,我国天然气的开发已经进入新的阶段,但新开气田,特别是西南的气田主要以高硫气田为主。

|

中石油在四川开发天然气的产量和硫磺回收预计产量 |

||

|

|

天然气产量 |

硫磺回收产量 |

|

西南气田 |

千方/日 |

千吨/年 |

|

罗家寨 |

9000 |

430 |

|

铁山坡 |

6000 |

400 |

|

渡河口 |

24000 |

700 |

|

总计 |

24000 |

1530 |

资料来源:CNPC、观研天下整理

这些高硫原油、高硫气田资源持续、大规模利用会使硫化物污染日益严重,为满足环保要求,实现气田水、硫化氢的零排放,并且净化工艺必须满足大规模原油、天然气处理和严格的污染物排放标准,将促使企业扩大硫磺回收装置的建设,进一步推进硫磺回收行业发展。

3、煤化工的发展越来越好,通过改进技术促进硫磺回收发展

国内的煤化工产业正在快速发展,目前的投资重点是现代煤化工,包括煤制气,煤制油,煤制烯烃。其中仅煤制气项目的拟建项目就已经达到635亿方。而脱硫和硫处理技术成本较高是煤化工长期发展的瓶颈之一。通过提高硫磺回收技术,一方面是降低了污染,另外一方面也增加了副产品,提高了经济效益。因此不断改进适应于煤化工的硫磺回收技术,可能会是未来硫回收的重点发展方向之一。

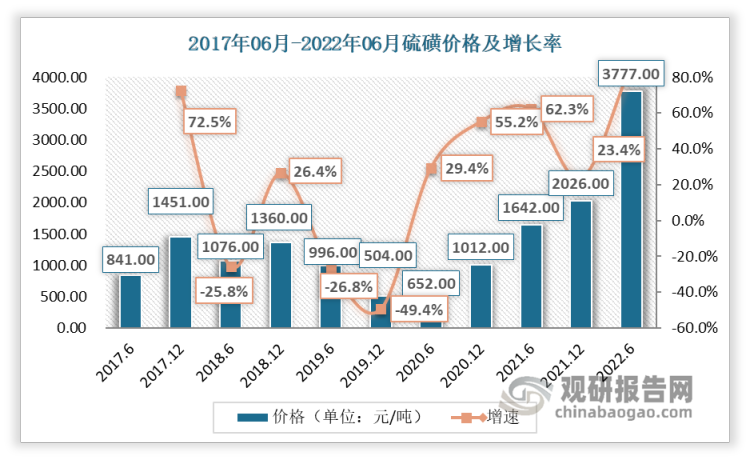

4、硫磺价格持续上升,有利于硫磺回收企业发展

我国将近50%硫磺依赖进口,2022年2月份以来,受俄罗斯和乌克兰局势影响,作为全球原油第二供给国的俄罗斯深陷制裁影响,原油供给大幅度下降,原油价格持续高涨,带动硫磺价格持续上升,打破了以往供需平衡的关系,2022年6月15日硫磺商品的报价在3840元-4000元每吨,均价较去年同期相比增长涨幅高达140%。数据显示,硫磺价格还在持续走高,考虑到硫磺价格过低可能覆盖不了回收产生的成本,因此可以判断硫磺价格的持续上升为相关企业回收硫磺、调整产品结构提供了经济利益驱动力。

资料来源:野天鹅数据中心、观研天下整理

资料来源:野天鹅数据中心、观研天下整理

资料来源:野天鹅数据中心、观研天下整理

5、国家政策

我国天然硫磺矿资源很少,由于技术经济原因几乎无法开采,因此国产硫磺主要来自原油、天然气回收硫磺。由于我国高硫天然气、高硫煤及进口高硫油资源量很大,其中包含的二氧化硫是国家减少污染物排放的重点监测项目。随着国家环保要求的完善,对二氧化硫排放量及油品含硫量控制的日趋严格,将促使天然气、煤炭、石油炼油化行业上马硫磺回收装置,有于硫磺回收行业的发展。

另外,“十三五”期间,为应对国内外硫磺回收市场的变化,政府大力推动并加快硫磺回收工业转型升级,硫磺回收行业着力推进转型升级,硫磺回收产业产品结构逐步从低端产品向中高端产品转移,目前高端市场需求激增,硫磺回收市场需求上升,供不应求。

“十四五”从产业政策、行业监管、人才培训等方面对硫酸行业提出了发展措施,其中四个方面涉及到硫磺回收行业。

|

“十四五”硫酸行业发展主要措施 |

|

|

措施 |

具体内容 |

|

完善产业政策 |

编制《硫酸行业绿色工厂评价要求》,推进硫酸企业清洁生产和环保水平的提升;编制《绿色设计产品评价技术规范工业硫酸》,推动硫酸装置设计、装备水平的提升;研究制定《硫酸企业节能诊断技术规范》,继续推进硫酸企业节能水平的提升;修订《硫铁矿烧渣》国家标准,进一步规范硫铁矿烧渣的利用。 |

|

加强行业监管 |

建立全面的统计预警机制,设立产能预警线,为硫酸市场的健康运行提供保障。 |

|

加强人才培训 |

加强政策培训,让企业充分学习、理解、贯通有关环保、安全政策要求;加强技术培训,培养硫酸从业者的总体专业素质,提升生产管理水平,保障硫酸企业的安全生产。 |

|

加大政策扶持 |

加强财税、金融、贸易政策与产业政策的对接;鼓励硫酸企业自主有规划地研发清洁、环保的生产技术;推动出台高端催化剂、电子级硫酸的资金扶持政策;鼓励硫酸企业利用自身装置的改造处理处置废酸。 |

6、国内新能源车的快速发展促进硫磺回收行业发展

伴随全球新能源汽车的快速发展,越来越多磷化工企业进军锂电池正极材料磷酸铁领域,新增湿法净化磷酸装置有助于新增硫酸产能消化,并且一些企业配套建设硫酸产能,对硫磺形成强烈需求,数据显示,磷化工企业将新增830万吨硫酸产能,其中硫磺制酸560万吨产能,对硫磺约形成187万吨需求。这些都会对硫磺产业链形成利好,直接反映到硫磺回收量上升,从而促进硫磺回收行业的发展。

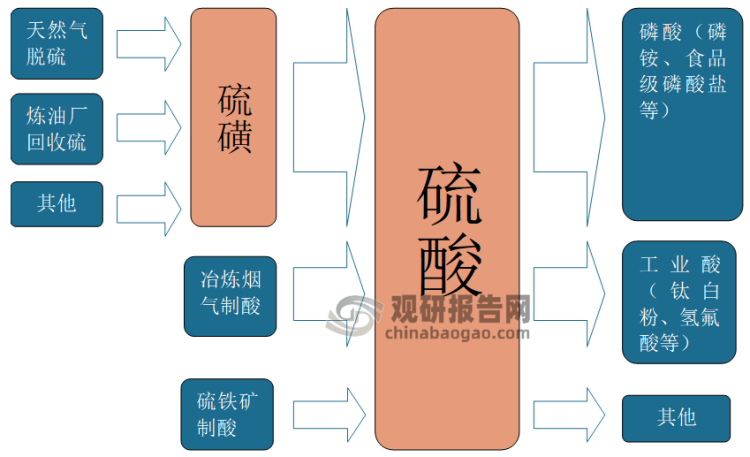

硫磺及硫酸产业链示意图

资料来源:观研天下整理

资料来源:观研天下整理

(四)威胁

1、化工产业投资增速放缓

2022年全球化工行业面临的形势压力较大,如日益增长的能源和原材料成本、其他通胀压力、供应链中断,以及疫情的持续。从整体来看,化工行业的投资增速放缓。

2、国际形势变化

全球硫酸近60%用于肥料,尤以磷肥为主,30%用于各种化工产品,硫磺制酸占全球供给61%。据CRU数据,2020年炼油回收及天然气脱硫的硫酸产能分别占46%/48%,全球主要生产国包括美国、中国、阿联酋及俄罗斯等,而由于中、美等国自用量较大,因此俄罗斯及中东国家是硫磺国际贸易的主要供给方,俄罗斯若被持续制裁,天然气脱硫减产及贸易困境将导致中东国家主导权更大。目前硫磺制硫酸是我国硫磺最大的消费领域,致使进口硫磺需求量不断上升。可以说,是中国企业的购买力拉动了国际硫磺回收这项环保事业的发展,如果国际形势发生变化,中国企业的购买力也会受到影响。

3、硫酸产能过剩

硫磺是一种基本化工原料,其主要被用来生成硫酸,硫磺-硫磺酸-磷肥是硫磺用途中的主要产业链。由于硫酸行业库存和运输能力不足,产需布局不合理,运距较远,冶炼酸并没有体现出足够的竞争力替代硫磺制酸和硫铁制酸等问题。我国硫酸产能还将长期处于产能过剩状态,长期看来可能会影响硫酸价格降低,进而影响硫磺回收行业走弱。

4、国外新硫磺回收技术取代现有技术

国际竞争对手进入中国从事设计业务,研发出效率更高、更环保的新硫磺回收技术,以多业态,大区域形式抢占先行者优势。

5、磷肥市场空间缩小,可能对硫磺需求减弱

磷肥市场空间缩小原因分析

| 时间 | 产量(万吨) |

| 农业部提出的“化肥零增长”方案 | 硫磺-硫磺酸-磷肥是硫磺用途中的主要产业链,该方案的提出封闭了化肥用酸量的上行空间 |

| 各类新型高效肥料、有机肥、生物肥涌现 | 磷肥的市场空间受到挤压 |

| 未来硫酸的消费将从化肥用酸为主的时代逐渐向工业用酸转移 | 磷肥市场空间缩小 |

| 未来磷肥新增产能主要在摩洛哥和沙特 | 世界主要的磷肥出口国有中国、摩洛哥、俄罗斯、美国、沙特阿拉伯等,但美国磷矿已经逐渐枯竭,我国由于三磷整治小产能,总体磷肥产能也将有所下降,未来将主要从其他国家进口磷肥 |

资料来源:观研天下整理

国内61%的硫磺都被用来生成硫酸,而硫酸又是生产磷肥的重要化工原料,作为中间产物的硫磺,他下游对应的是磷肥磷化工(硫磺-硫磺酸-磷肥),磷肥市场空间缩小,可能对上游硫磺的需求就会减弱。

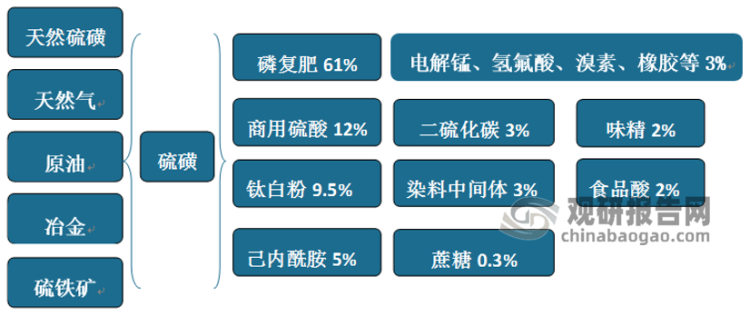

硫磺产业链

资料来源:观研天下整理

(五)小结

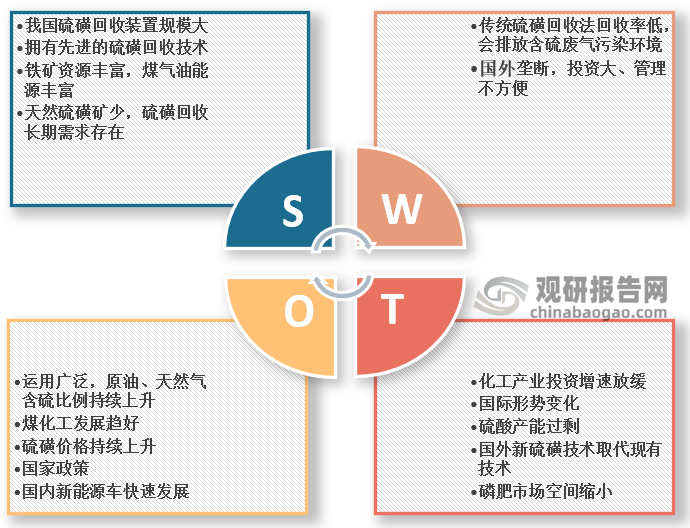

我国硫磺回收行业SWOT分析

资料来源:观研天下整理

总结:通过对上述硫磺回收行业SWOT分析,中国硫磺回收可采取以下相应战略措施:

中国硫磺回收SWOT战略分析表

| S | W | |

| O | 充分利用硫磺回收装置规模优势,积极鼓励先进技术引进和技术创新,不断提高石油炼制、天然气净化、合成氨生产等过程中硫磺的回收利用水平,实施循环经济和节能减排;夯实主业,拓展产业链,寻求与产业资本市场对接的新产品开发;加强企业管理,坚持品牌战略,形成市场区域优势。 | 降低损耗,控制成本;提高炼厂硫回收率,不断开发新技术,保持和扩大技术优势,坚持创新驱动战略;结合市场环境和竞争特点,围绕产品、价格、渠道等制定不同策略。 |

| T | 坚持按百年企业的发展理念构造可持续发展能力,合理估量可开发的内部资源和可开发的潜力;坚持品牌战略,增强抵抗风险能力。 | 借鉴国外的成功经验,实现行业联合采购策略,从而掌握国际市场的话语权乃至定价权;分析国内外发展趋势和竞争形式,盘活现有资产,适度剥离不良或无效资产,将主要资金投入到能发挥最大效益的业务上。 |

资料来源:观研天下整理

作为石油化工、天然气化工以及煤化工过程中必不可少的环节,硫磺回收技术水平的高低直接与整个化工行业环保水平的高低相关,随着我国能源相关产业的快速发展以及环保标准的制修订,检测方法和指标越来越完善,该行业迫切需要在引进、消化、吸收国外先进硫回收技术的基础上,通过产、学、研结合逐步形成具有自主知识产权的硫回收技术,同时注重硫磺回收产品的开发应用,积极创新,形成既有社会效益又有经济效益的硫磺回收及应用产业。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。