快递业是指承运方即物流企业(含货运代理)通过铁路、公路、航空等交通方式,用自身独立网络或以联营合作(即联网)以及一些专用工具、设备和应用软件系统,对国内国际的快件进行揽收、分拣、转运、投送等处理,以较快的速度将特定的物品运达指定地点或目标客户手中,实现从发件人送达收件人的门到门(手递手)的新型物流活动、运输服务。

由于快递业追求时效性,因此与普通运输方式相比,其成本有所增加,快递的运费一般也高于普通运输方式。快递行业服务分类来看,按照运输方式和对象的不同,通常可以分为不同的快递服务种类,其特点也各不相同,具体如下表所示:

我国快递行业服务分类情况

分类标准

类型

特点

按照运输方式分类

航空快运

由于运输方式的快捷,已经成为快运的最常用方式之一。

公路快运

是目前运输量最大的快运方式。

铁路快运

运量大、安全、准时。

水运快运

适合大宗物品的运输,尤其是有时间紧迫性需求的大宗特殊物品的运输。

按照服务对象分类

特快专递

门到门或桌到桌服务,速度更快,多是紧急的小物品,以文件和小包裹为主。

一般快递

速度和安全系数都一般,适合一般物品。

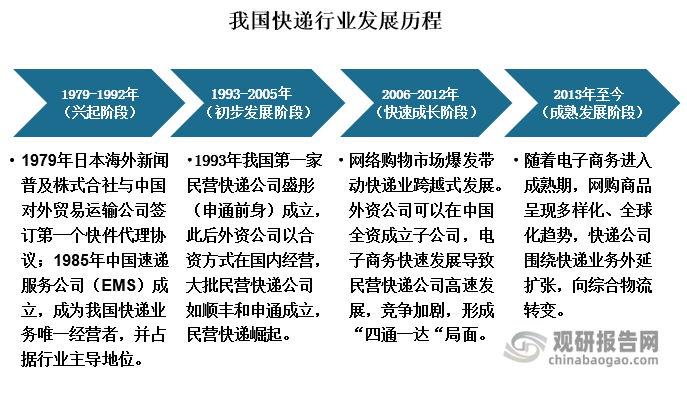

1、发展历程

全球范围来看,虽然我国的驿站历史可以追溯到2000年前甚至更早,但是现代快递业的设想是在二战之后才逐步确立,这是一个不争事实。20世纪50-60年代北美、欧洲的经济复苏导致了现代快递业的逐步形成;60-70年代,以电子计算机为主的先进管理手段和方法的引入,叠加高速公路、大型航空飞行器的发展,快递业开始快速向全国网络和全球网络规模发展;70年代以后日本经济开始起飞,日本几家濒临倒闭的按传统经营的公司纷纷效仿西方,转变成经营快递的公司,并引入符合日本特点的服务项目,从而使日本的快递服务业脱颖而出;80年代,“亚洲四小龙”崛起,世界各大快递公司纷纷捷足先登,使得韩国、香港、台湾和新加坡的快递业实现了从无到有,到20世纪末期,其更是逐渐成为大型快递公司的主要货源集散地。

根据观研报告网发布的《中国快递行业发展趋势分析与未来投资预测报告(2022-2029年)》显示,就我国现代快递业来看,我国快递业是改革开放催生出来的行业。自1978年我国改革开放以来,与时俱进的经济发展更使得快递业在中国大地风起云涌。从我国快递业发展历程来看,其大致可以分为四个阶段:兴起阶段、初步发展阶段、快速成长阶段以及成熟发展阶段。

1979-1992年是我国快递行业的兴起阶段。1979年6月,日本海外新闻普及株式合社率先与我国对外贸易运输公司签订了第一个快件代理协议;1985年中国邮政成立了国内第一家专业经营速递业务的企业——中国速递服务公司(EMS);1986年,UPS·FedEx和DHL先后和中国对外贸易运输集团在华合资成立国际货运代理公司,开始经营在华国际快递业务。至此我国快递行业逐步兴起,在这一时期,我国国内的EMS与国际快递企业不同的是,其不仅从事国际快递业务,也从事国内快递业务,并在两个市场上都占据着优势,因此EMS几乎成为国内快递业务的唯一经营者,该时期国企占据了我国快递行业主导地位。

资料来源:观研天下整理

1993-2005年,是行业的初步发展阶段。90年代,随着我国改革开放进程不断深化,经济的迅速发展,民营经济不断壮大,企业对商务文件、产品样品、产品目录等文件和货物传递的时效性、便捷性、安全性产生提出更高的要求。传统邮政服务无法满足广大工商企业日益增长的需求,在此背景下,能够为工商业企业提供更加物美价廉的快递服务的民营快递企业应运而生。1993年,我国的第一家民营快递公司——盛彤公司,即申通的前身成立;同年,王卫创立了顺丰速运。乘着改革开放的春风之下,民营快递企业日渐崛起,外资公司也以合资方式在国内经营。

2006-2012年,是我国快递行业快速成长阶段。这一时期我国网络购物市场爆发带动快递业跨越式发展。随着我国快递业对外资全面放开,外资公司纷纷在我国全资成立子公司,同时电子商务快速发展使得本土民营快递公司高速发展,行业竞争加剧;2013年至今是行业的成熟发展阶段。随着我国电子商务进入成熟期,网购商品呈现多样化、全球化趋势,快递公司围绕快递业务外延扩张,向综合物流、智慧物流转变。

2、行业规模

从快递行业发展历程来看,可以看出我国现代快递行业已经发生了翻天覆地的变化。而且从中可以看出,一国现代快递业的发展是离不开该国的经济发展和政策环境的助力。近些年来,在我国经济稳步发展,快递行业政策如《关于促进快递业发展的若干意见》等政策出台的推动下,我国快递业从无到有、飞速发展。

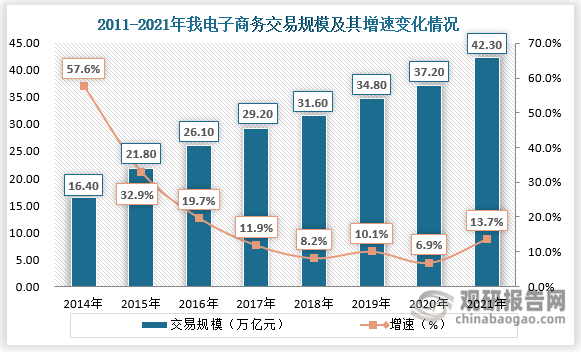

另外,近年来,我国电子商务交易额的增长,为我国快递行业规模的扩大助力。根据商务部数据显示,从2016年到2021年,全国电子商务交易额已经从26.1万亿元增长至42.3万亿元,六年来年平均复合增长率约为10.34%。

资料来源:商务部、观研天下整理

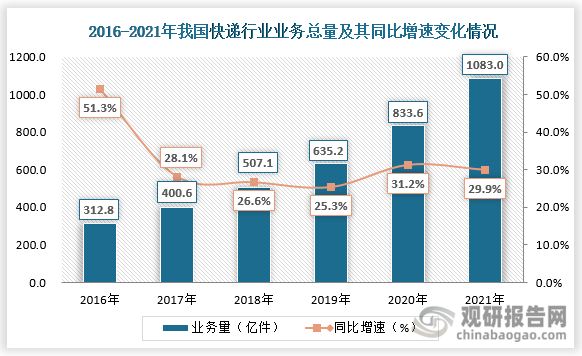

从我国快递行业业务量变化情况来看,从2016年到2021年,我国快递行业总业务量实现从312.8亿件到1083亿件的增长,近五年行业业务量复合增速达到28.23%。至此,我国快递业务量突破千亿件大关,已连续8年位居世界第一,行业迈上了一个新台阶。增速方面来看,从2016年到2021年,受到我国电商行业市场容量增长速度变缓,电子商务交易规模增速整体下降影响,我国快递行业的总业务量增长速度也逐渐放缓,其同比增速从2016年的51.3%下降至2021年29.9%

资料来源:国家邮政总局

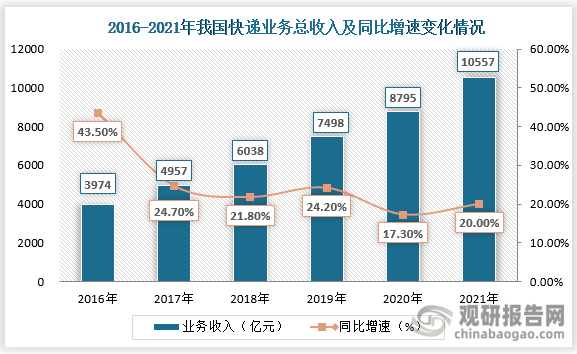

行业市场业务收入来看,从2016年到2021年,我国快递行业总业务收入实现从3974亿元到10557亿元的增长,近五年行业业务收入复合增速达到到20.16%。且在去年年底,我国快递行业营收规模已经突破万亿元大关,较上一年同比增长约20.82%。

资料来源:国家邮政总局

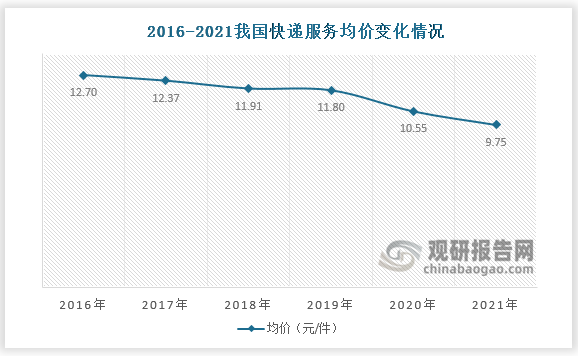

增速方面来看,从2016年到2021年,受到电商行业市场规模增速放缓以及快递服务效率的提高,平均单价下降的影响,我国快递行业总业务收入增长速度也是放缓态势,其同比增速从2016年的43.5%下降至2021年20.0%左右。

资料来源:国家邮政总局、观研天下整理

3、发展前景

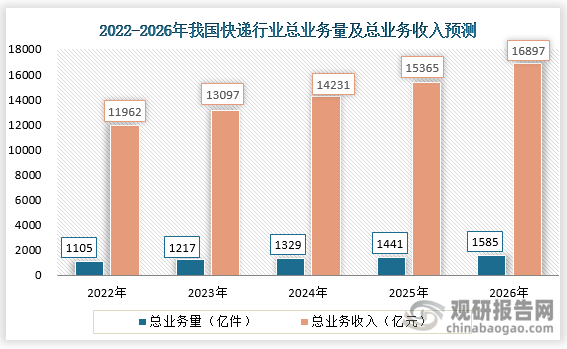

整体来看,尽管近几年我国快递行业总业务量和总业务收入增速整体下降,叠加受全国多地疫情影响,总量总收增速明显放缓。但从长期看,随着我国疫情缓解及物流保障政策升级,国内消费需求将进一步释放,行业增长动力仍较为充足。2022年6月,我国快递总业务量约102.6亿件,同比增长5.4%;快递业务总收入约976.7亿元,同比增长6.6%。8月,国家邮政局网站发布中国快递发展指数报告,经测算,2022年8月中国快递发展指数为311,环比增长12.9%。可以看出我国快递行业当前整体运行平稳,恢复势头良好。

预计未来随着快递需求的恢复,整个快递市场正处于逐步回暖状态。快递市场规模也将持续稳中有进,稳步增长。且随着生鲜蔬果密集上市,农产品寄递等,“快递进村”将成为市场规模增长新动力。

资料来源:观研天下整理

据不完全统计,我国下沉市场拥有10亿人口规模,未来我国快递行业下沉市场发展潜力巨大,同时充满着挑战。目前,我国乡镇快递网点覆盖率已经达到98%,邮快合作覆盖31个省的2309个县区、2.2万个乡镇、24.9万个建制村,但这还远远不够,我国快递行业深入下沉市场的改革才刚刚开始。

近两年,抖音、快手等直播电商平台下沉激活了我国三四线城市、乡镇市场的线上消费需求。因此,下沉市场正在成为快递行业新的增长动力。另外,为实现乡村加速振兴,2020年4月,国家邮政局就印发了《快递进村三年行动方案(2020-2022年)》;近日,我国国家邮政局邮政业安全中心、中国邮政集团有限公司以及顺丰、京东、中通、圆通、韵达、申通、极兔等7家快递企业签署了《“快递进村”工程邮快合作数据对接协议》,协议倡导通过数据共享和信息互联互通,来推动“快递进村”项目的进一步开展。未来,随着乡村振兴,农村电商的发展,“快递进村”将成为我国快递行业市场规模稳步增长的新动力。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。