1、三文鱼行业概述

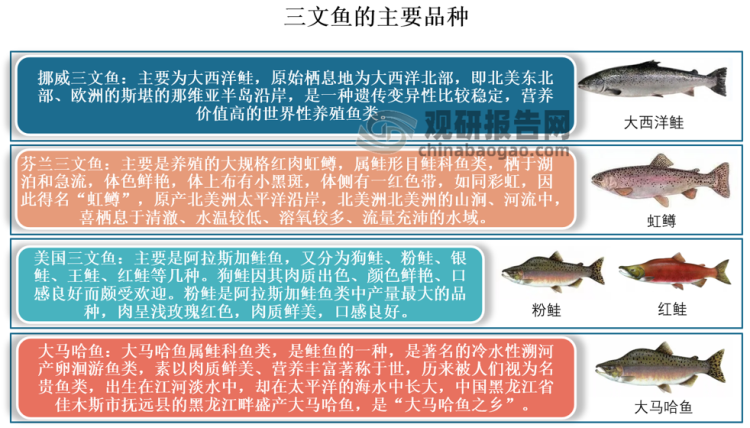

三文鱼,又名大马哈鱼、鲑鱼、撒蒙鱼,属硬骨鱼纲、鲑形目、鲑属,主要分布在大西洋与太平洋、北冰洋交界的水域,属于冷水性的高度洄游鱼类,被国际美食界誉为“冰海之皇”。研究表明,金枪鱼和三文鱼均肉质鲜美,营养丰富,并且富含EPA和DHA等生物活性物质。

三文鱼具有商业价值的品种有30多个,目前最常见的是2种鳟鱼(三文鳟、金鳟)和4种鲑鱼(太平洋鲑、大西洋鲑、北极白点鲑、银鲑)。大西洋鲑鱼是最主要的三文鱼品种,下游应用广泛,可用于制作烟熏三文鱼、生鱼片、寿司等多种产品,挪威和智利是其重要的养殖地。其他的三文鱼品种产量较小,主要适用于特定的食用方式并且消费市场集中在部分国家和地区,如银鲑主要用于制作腌制产品,其大部分消费需求来自于日本。

资料来源:观研天下整理

2、三文鱼行业产业链

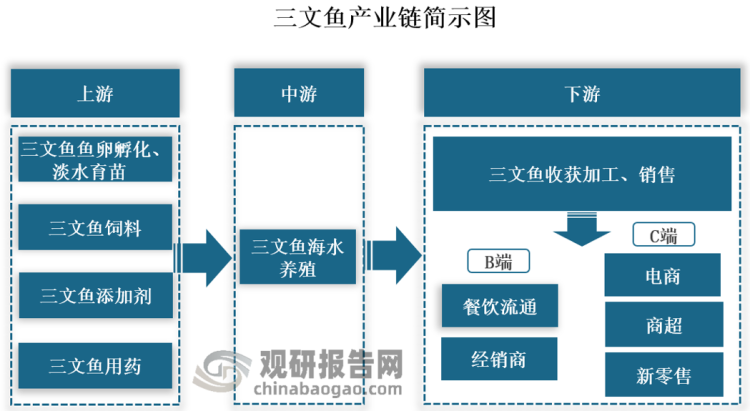

三文鱼产业链上游包括:三文鱼鱼卵孵化、淡水育苗、饲料、添加剂和用药,中游是三文鱼海水养殖,下游为三文鱼的收获加工、销售,最终面向B端及C端市场,产业链中价值最高的是上游鱼苗及中游养殖端优质稀缺资源。

资料来源:观研天下整理

就三文鱼产业链而言,三文鱼上游和中游企业是相互依存的,存在双向渗透趋势。从上游来看,三文鱼鱼卵孵化及淡水育苗可以帮助三文鱼早期健康发育并适应海水环境,这一阶段一般持续10-16个月。

饲料方面,野生三文鱼以海藻、鱼虾为食,养殖三文鱼除了吃小鱼小虾外,还会饲喂30%的鱼油及鱼粉,主要由鱼内脏及鱼身上其它不宜食用的部分和野生鱼类制成,以及70%的植物油、植物蛋白及碳水化合物。

添加剂方面,常用的三文鱼添加剂有南极磷虾、菊粉、角黄素等。南极磷虾对三文鱼的摄食量、生长性能、鱼片质量和器官健康都有积极影响;菊粉可增强三文鱼免疫力,并刺激其获得良好生长速度;角黄素可以提高鱼的感官品质,使其肉色呈自然的橙红色。

用药方面,针对气候变暖加剧引起的全球海虱肆虐,三文鱼用药产业目前已经研究出了专门针对海虱的热水除虱设备和基于AI面部识别技术的激光除虱设备。

从中游养殖来看,这一阶段通常持续14-22个月直至三文鱼幼苗成长至商品化所需重量(平均3-6公斤)。三文鱼养殖区域要求水质清澈无污染,最主要的限制因素就是水温,而我国近海夏季的水温,普遍高于其生长水温10-18℃,大西洋鲑属于典型的冷水鱼,在我国大部分地区都无法生存,这也是国内没有水产养殖企业深耕三文鱼领域的主要原因。养殖仅在挪威、智利、苏格兰、法罗群岛等10个国家和地区进行。全球三文鱼养殖业基本上通过规模化、集约化的模式进行生产,2020年挪威产量占51%(123万吨),智利产量占29.5%(70万吨),两者占比近八成。

我国每年主要依赖进口三文鱼来满足市场的需求,国内三文鱼养殖主要在黑龙江、乌苏里以及松花江上游一带,其产量仅占市场的10%。北上广是消费三文鱼的主要市场,国内养殖的三文鱼也主要流向这三地。

从产业链下游来看,目前国内已经有许多企业实现了三文鱼从切片加工到包装的一整套流水作业,保证了三文鱼快速化和标准化生产。

中国最具行业影响力三文鱼加工企业

| 序号 | 企业名称 |

| 1 | 庞仕水产(上海)有限公司 |

| 2 | 上海荷裕冷冻食品有限公司 |

| 3 | 上海盒成食品有限公司 |

| 4 | 广州市远鸿兴业供应链有限公司 |

| 5 | 大连瑞驰企业集团有限公司 |

| 6 | 广州铭亿食品有限公司 |

| 7 | 美威水产(上海)有限公司 |

| 8 | 鲜生(天津)食品有限公司 |

资料来源:观研天下数据中心整理

中国三文鱼最佳区域经销商

| 序号 | 名称 |

| 1 | 渔歌生鲜 |

| 2 | 广州大丸水产有限公司 |

| 3 | 北京振涛食品贸易有限公司 |

| 4 | 上海贞亿贸易有限公司 |

| 5 | 重庆中铭英瑞国际贸易有限公司 |

| 6 | 武汉溢海达国际贸易有限公司 |

| 7 | 长沙恒泰海鲜超市 |

| 8 | 大连荣记国际贸易有限公司 |

资料来源:观研天下数据中心整理

3、三文鱼行业进出口情况

根据观研报告网发布的《中国三文鱼行业现状深度研究与发展趋势预测报告(2022-2029年)》显示,我国三文鱼进出口按鱼种分为大马哈鱼和大西洋鲑鱼,按加工程度可分为冷冻、鲜冷、熏制和制作或保藏。其中出口的主要是经过加工制作的熏、制作或保藏的三文鱼,进口的主要是鲜冷和冷冻三文鱼,特别是冷冻三文鱼占有绝对比例。

进口方面,从加工程度看鲜、冷三文鱼的价格高于冷冻三文鱼,从鱼种来看大西洋鲑鱼价格高于相应的大马哈鱼价格,因此鲜冷大西洋鲑鱼价格明显高于其他进口三文鱼。我国每年大约会进口8万吨三文鱼,其中主要是大西洋鲑鱼,海关编码:3021410(鲜或冷的大西洋鲑鱼)。

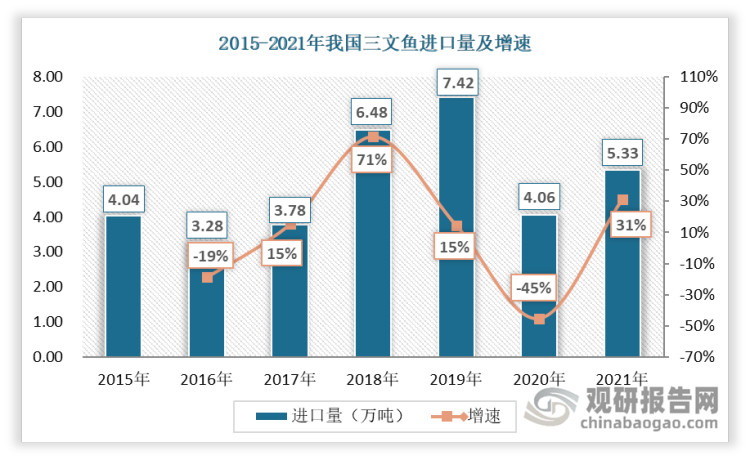

2015-2021年我国三文鱼进口量呈波动变化趋势,2016-2019年间我国三文鱼进口量增长迅速,2019年达到峰值,2016-2019年CAGR为31%;2020年受疫情影响消费骤减,加上6月份在北京市场进口鲑鱼的案板上发现COVID-19病毒事件进一步扩散,虽没有科学证据证明三文鱼和病毒传播有关但这导致随后一两个月内冰鲜三文鱼进口几乎完全停止,2020年三文鱼进口量下降至4.06万吨,增速自2015年来首次呈现负增长,2021年疫情形势好转,进口量小幅回升,为5.33万吨,同比增长31.23%。

资料来源:观研天下整理

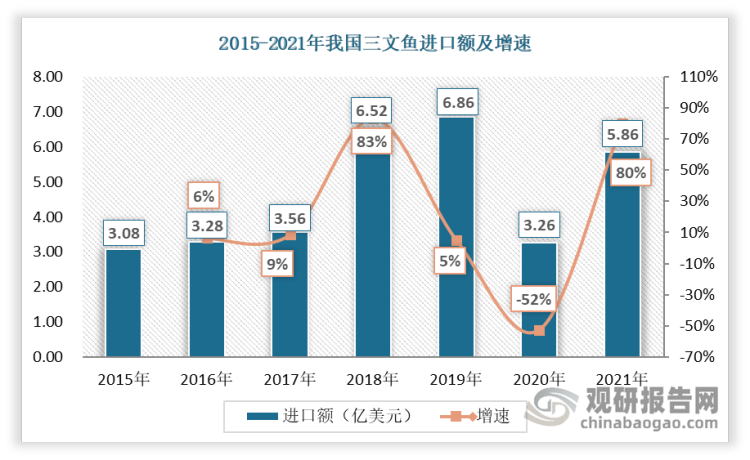

从进口金额来看,我国三文鱼进口金额始终维持在亿美元量级,2021年三文鱼进口金额随着进口量显著上升,为5.86亿美元,同比上升80%。

资料来源:观研天下整理

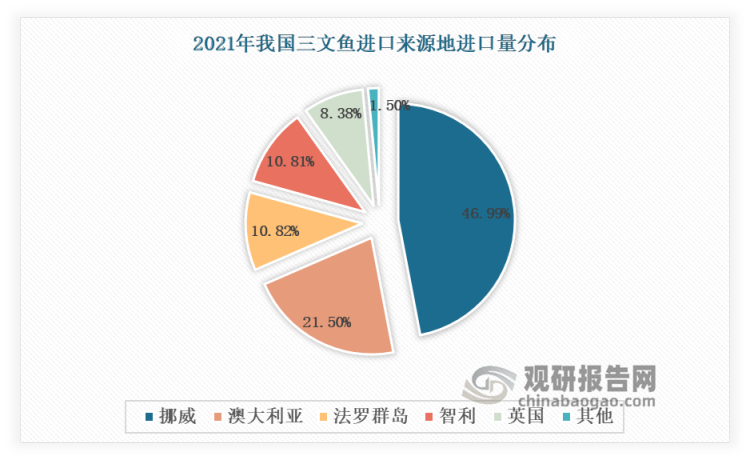

从我国三文鱼进出口来源地来看,我国主要出口品种熏三文鱼以及制作或保藏的鲑鱼几乎全部出口到日本,而进口的鲜冷三文鱼主要来自挪威、澳大利亚、法罗群岛,其中挪威是最大的三文鱼进口地区,2021年从挪威进口三文鱼2.51万吨,较2020年同比增长45.06%,占比达进口总量的46.99%。

资料来源:观研天下整理

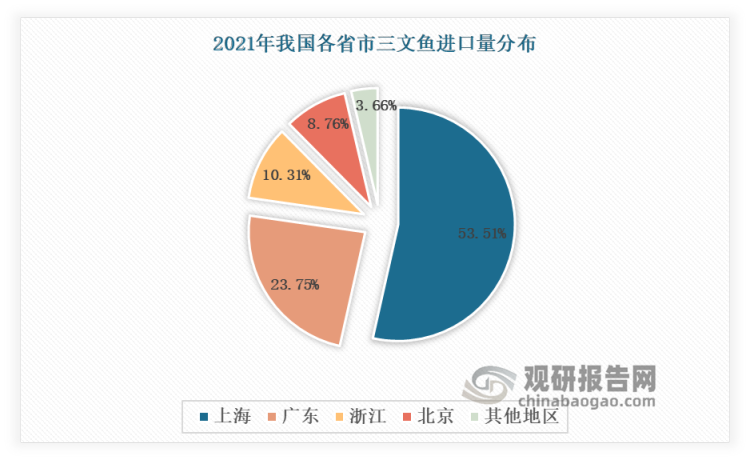

从进出口省市来看,由于我国三文鱼出口品种主要是熏三文鱼以及制作或保藏的鲑鱼等加工类产品,而山东是我国最大的水产品出口加工基地,同时又临近经济水平高、有传统三文鱼美食文化的日本,故而成为我国三文鱼的主要出口地。鲜冷三文鱼是中高档水产品,其进口地区主要集中在我国经济发展水平较高同时又有海水产品消费传统的沿海各省,特别是上海和广东。2021年上海市进口三文鱼2.85万吨,位居全国第一;其次是广东、浙江与北京,进口量分别为1.27万吨、0.55万吨与0.47万吨,分别占比进口总量的23.75%、10.31%与8.76%。

资料来源:观研天下整理

4、三文鱼行业价格

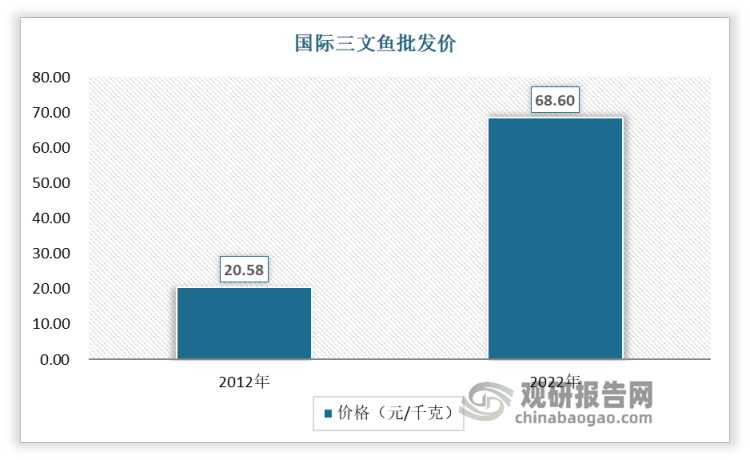

最近十年三文鱼价格一直处于上升通道,价格从NOK 39/kg(20.58元人民币/kg)上涨至NOK 100/kg(68.6元人民币/kg)以上。

资料来源:观研天下整理

1)需求端

2020年受疫情影响需求减弱,三文鱼进出口额出现明显下滑,鱼价持续低迷,根据挪威统计局数据显示,大西洋鲑全年价格跌幅超30%;随着全球疫情影响逐渐减弱,2021年欧美市场餐饮服务正常化,消费者对三文鱼产品的需求上升到前所未有的高度,三文鱼价格从 2021 年下半年开始回升;2022年上半年,疫情形势起伏给各地餐饮、市场及商超等带来了直接的影响,但三文鱼消费量同比仍实现增长,同时国际环境复杂严峻,叠加成本端涨价和供给端减产因素,三文鱼价格在2022 年来持续走强并抬升至新台阶,截至2022年第二十二周三文鱼价格上涨41.3%,创近十年来新高。

2)供应端

从短期来看,养殖的三文鱼从幼苗到成熟上市,一般需要2年左右,2020-2021 年疫情打乱了行业整体的投苗计划,资金量断裂、疫情影响、饲料涨价以及饲料公司对饲料管控等多方面因素使得养殖户积极性受挫,整体投苗量大幅减少,因此导致未来的收获量出现下滑,2022年一季度全球大西洋鲑的收获量同比下降 6.7%,其中智利地区降幅达 11.2%,根据挪威银行预测,2022年全球三文鱼供给量将负增长。

从长期来看,受挪威严格限制新增养殖牌照数量、智利立法暂停牌照申请等国家保护海洋环境和生态系统的政策影响,三文鱼供给量增速长期将趋于平缓,难以匹配需求端的增长,因此长期的需求缺口将推动三文鱼价格中枢上移,加上2022年上半年全球三文鱼贸易受到疫情和战争等多方面因素的影响,导致供应量下降,进一步助长了三文鱼价格的飙涨。

总的来看,受海洋渔业资源的衰减和捕捞配额的限制,三文鱼野生捕捞维持在较低水平,过去10 年野生三文鱼捕捞量约为 50-100万吨,未来没有进一步增长的空间,目前三文鱼的供应增长主要来自人工养殖,但由于养殖区域有限、牌照稀缺,未来全球三文鱼市场供应将日趋偏紧,预计未来价格上涨趋势将持续。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。