1、卤味零食行业市场现状

卤味零食,是以畜禽肉类、蔬菜、豆制品、水产品等食材为原料,经过卤烹加工使其具有“色、香、味、型”俱全特点,非正餐食用的休闲食品,行业龙头多以生产销售卤制禽类产品为主,其代表产品主要有:鸭脖、鸭翅、凤爪、鸭头等。

按照加工方式,卤味零食可分为红卤、盐焗、麻辣、泡椒、烤鸭、酱香、五香、海鲜和凉拌九大系列。其中,麻辣系列最受年轻人喜爱,而口味清淡的中老年群体,则更加青睐五香系列。

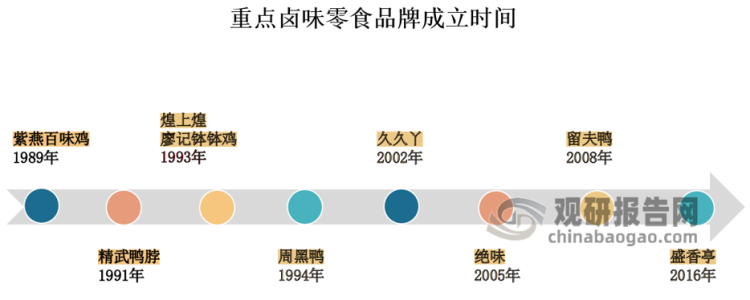

卤味最早起源于战国时期的四川。

经过历朝历代的发展,直到20世纪80年代,随着江浙地区率先出现一些小规模作坊式的卤味零食企业,人们对卤味的观念也从传统菜肴转变为一种休闲零食,行业规模开始逐渐扩大。

90年代后伴随着卤制品路边作坊式的经营方式逐渐瓦解,一些流水线卤味零食生产企业如煌上煌、周黑鸭成立,并且快速收获了市场的认可和消费者的喜爱,卤味零食市场从此强势爆发。

资料来源:观研天下整理

根据观研报告网发布的《中国卤味零食行业现状深度调研与投资前景分析报告(2022-2029年)》显示,随着卤味市场一路高歌猛进,消费者对卤味零食的需求倒逼上游企业不断扩张,于是21世纪后,B端卤味零食行业进入快速复制扩张期。

2020年爆发的新冠疫情,让C端消费者对卤味零食的需求又上升到一个新的热度。以北京为例,在暂停堂食的这段时间,如呷哺呷哺,海底捞等餐企都选择了做档口、摆摊,亦或是开启线上直播,大家纷纷将品类拓展锚定卤味零食。

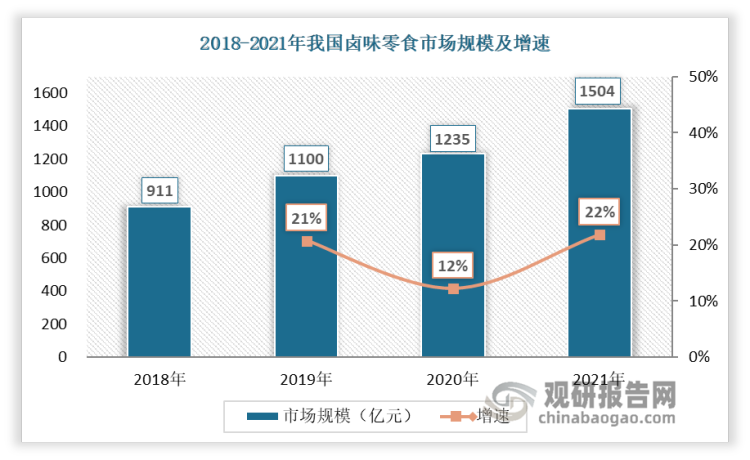

数据显示,疫情期间,我国卤味零食市场规模不减反增,从2018年的911亿元到2021年的1345亿元,行业增速连续三年保持正增长。

资料来源:观研天下整理

同时以绝味、周黑鸭、煌上煌为代表的传统卤味零食品牌似乎“卖不动”了,营收和净利润数据双重下滑的背后,老牌企业的窘境一览无余。行业另一面却是,各类如:王小卤、盛香亭、馋匪等新兴卤味零食品牌遍地开花。

那老牌企业为什么不吃香了呢?

据NCBD的《中国卤味熟食差评大数据分析与研究报告》显示,相较于新兴企业,老牌企业各维度评分均较低,消费者对传统卤味零食企业的差评,主要是因为其产品质量下降,差评重灾区聚焦于“不新鲜”、“产品不行”、“售卖快过期的产品”,且整体比例相当,均达到15%以上。这一点在“黑猫投诉”平台上也有体现,可以看到,有近百余条关于食品质量问题的投诉,内容主要集中在“吃出异物”、“味道变质”等方面。

价格服务方面,报告还提到,传统门店中出现了大面积的“故意加量/强制消费”行为,这方面的差评率与“服务不行”占比相当,接近20%。据悉,某老牌卤味零食门店上一个鸭头的零售价高达9元,散装鸭脖136元一斤,随便抓一点解馋,几十块钱可能就花掉了,在疫情反复,消费情绪低迷的情况下,这样的价格已经超过部分消费者的预期。这一点在传统卤味企业的业绩公告上,也可以看出端倪,年轻人或许是被价格刺伤了。

这一方面反映出卤味零食企业在食品质量、服务水平和性价比方面存在需要改进的问题,另一方面也反映了部分老牌企业对消费者的吸引力大幅降低。

卤味零食产品价格对比

|

品牌 |

产品 |

常见规格 |

价格(元) |

单价(元/100g) |

|

煌上煌 |

鸭脖 |

260g*1盒 |

24.8 |

9.5 |

|

鸭锁骨 |

110g*1盒 |

14.9 |

13.5 |

|

|

鸭舌 |

40g*1袋 |

19.9 |

49.8 |

|

|

鸭翅 |

240g*1盒 |

24.8 |

10.3 |

|

|

鸭掌 |

200g |

26.8 |

13.4 |

|

|

鸭肠 |

170g |

36.8 |

21.6 |

|

|

周黑鸭 |

鸭脖 |

4盒180g |

89.9 |

12.5 |

|

鸭锁骨 |

230g |

32.6 |

14.2 |

|

|

鸭舌 |

80g |

39.9 |

49.9 |

|

|

鸭翅 |

230g |

34.9 |

15.2 |

|

|

鸭掌 |

4盒140g |

89.9 |

64.2 |

|

|

鸭肠 |

80g*2盒 |

46 |

28.8 |

|

|

绝味 |

鸭脖 |

220g |

59.9 |

27.2 |

|

鸭锁骨 |

400g |

39.9 |

10 |

|

|

鸭舌 |

90g |

35.9 |

39.9 |

|

|

鸭翅 |

200g*2包 |

49.9 |

12.5 |

|

|

鸭掌 |

240g |

29.9 |

12.5 |

|

|

鸭肠 |

220g |

59.9 |

27.2 |

资料来源:观研天下数据中心整理

除此之外,蛋糕还是那块蛋糕,但吃的人越来越多。除了新兴卤味零食品牌如雨后春笋般强势爆发,休闲零食玩家如良品铺子、百草味、三只松鼠等也推出了麻辣鸭脖、虎皮凤爪等卤味零食,双汇发展、龙大美食等食品企业和海底捞、自嗨锅等餐饮品牌也纷纷入局,加速卤制品休闲零食化。

值得一提的是,分析连续两年销售额增速超过整体,或销售额进入前列的新上线卤味零食品牌,可以发现明显的共性规律:1、有明显的爆品;2、菜单中重点凸显“新品”,且产品创新快;3、线上deal会明显指向女性。

爆品才是品牌最大的“标识”

|

|

2020年同比 |

2022年同比 |

|

1 |

山林 |

热卤食光 |

|

2 |

阿婆牛杂 |

紫光园清真北京小吃 |

|

3 |

鸭首领 |

衢州鸭头 |

|

4 |

圣都熟食 |

卤御烧肉 |

|

5 |

周黑鸭 |

喜喜欢·国风热卤 |

|

6 |

光头卤 |

鸭首领 |

|

7 |

汉森熊啤酒屋 |

田螺家姑娘炸鸭爪 |

|

8 |

煌上煌 |

迷你鸭·衢州鸭头 |

|

9 |

樱桃鸭业 |

一心一味 |

|

10 |

衢州鸭头 |

菊花开手撕藤椒鸡 |

资料来源:美团美食、观研天下数据中心整理

这意味着,爆品构成了卤味零食品牌在消费端的最大心智,女性更是卤味零食市场的核心消费人群。

2、行业融资仍在快车道

巨大的投资前景也吸引投资者望风而动。

烯牛数据显示,近两年多的时间里,卤味零食市场就发生了近20起融资事件,成为资本的“宠儿”。范围包括以“当日鲜卤、现拌鲜吃”为卖点的盛香亭、主打凤爪的王小卤,新式热卤品牌的卤大妈等,投资团队也从疫情前的消费领域创投机构拓宽至今日资本、挑战者资本、万物资本等涉猎多领域的知名机构。

2021-2022年卤味零食领域部分投融资情况

|

企业名称 |

融资时间 |

融资轮次 |

融资金额 |

投资方 |

所属领域 |

|

紫燕百味鸡 |

2022年9月 |

IPO |

6.36亿元 |

公开发行 |

佐餐卤味+卤味零食 |

|

火号 |

2022年9月 |

A轮 |

数千万人民币 |

奥牛资本 |

卤味零食 |

|

麻爪爪 |

2022年5月 |

A+轮 |

1亿元 |

番茄资本领投、金鼎资本、佳沃创投跟投 |

卤味零食 |

|

辣么卤力 |

2022年4月 |

天使轮 |

数千万人民币 |

启赋资本领投,中小担创业投资跟投 |

卤味零食 |

|

盛香亭 |

2022年3月 |

股权投资 |

未披露 |

网聚资本 |

热卤小吃+卤味零食 |

|

卤味觉醒 |

2021年11月 |

A轮 |

5000万人民币 |

经纬创投 |

卤味零食 |

|

王小卤 |

2021年7月 |

A轮 |

未披露 |

挑战者资本、源码资本、祥峰资本 |

卤味零食+凤爪 |

|

有我们鸭脖 |

2021年12月 |

天使轮 |

1000万元 |

未披露 |

卤味零食 |

|

五香居 |

2021年10月 |

Pre-A轮 |

1500万元 |

未披露 |

佐餐卤味+卤味 零食 |

|

研卤堂 |

2021年9月 |

A轮 |

数千万元 |

华映资本 |

佐餐卤味+卤味零食+热卤 |

|

舞爪食品 |

2021年9月 |

A轮 |

数千万元 |

星陀资本 |

卤味零食 |

|

卤林传奇 |

2021年8月 |

A轮 |

1000万美元 |

高榕资本、星纳赫资本 |

佐餐卤味+卤味零食+热卤 |

|

卤大妈 |

2021年8月 |

天使轮 |

约千万元 |

华盛人和资本 |

佐餐卤味+卤味零食+热卤 |

|

馋匪 |

2021年7月 |

Pre-A轮 |

未披露 |

今日资本 |

冷锅串串+卤味零食+热卤 |

|

菊花开 |

2021年4月 |

B轮 |

1亿元 |

万物资本领投,众源资本、不惑资本、浅石创投跟投 |

佐餐卤味+卤味零食 |

资料来源:烯牛数据、观研天下数据中心整理

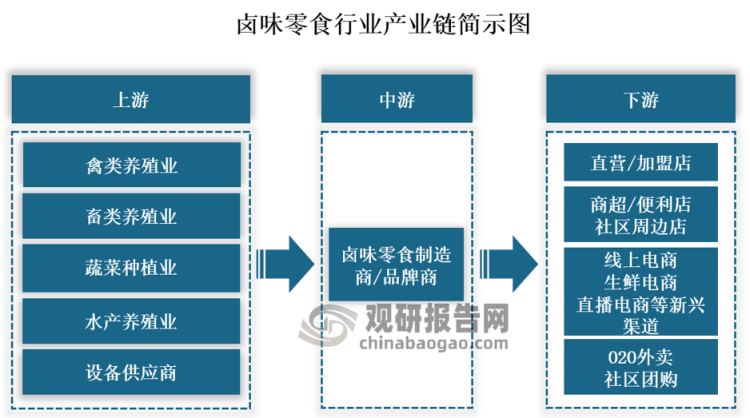

3、多企业深耕供应链求突围

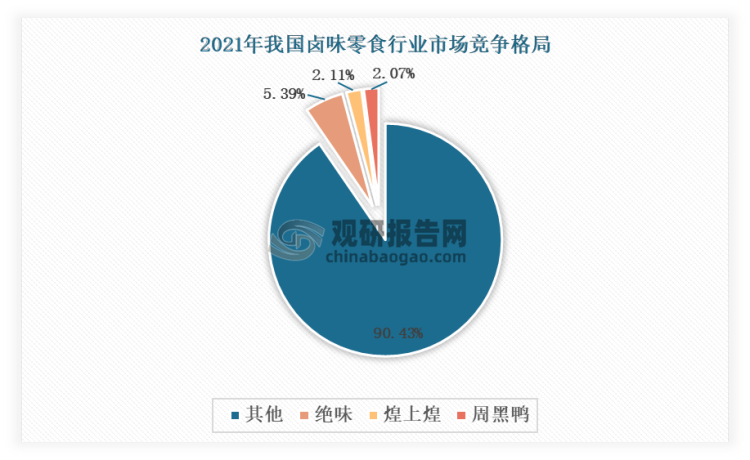

虽然卤味零食行业投资活跃,市场参与者众多,但依然缺乏具有绝对统治力的领军型品牌。

三大龙头企业发展各有侧重,2021年卤味零食行业 CR3 仅为 9.57%,其中市占率最高的绝味占比仅为5.39%,并非形成“碾压”之势。

资料来源:观研天下整理

总体来看,行业集中度较低,格局高度分散,卤味零食品牌正迎来“诸侯”混战的模式。

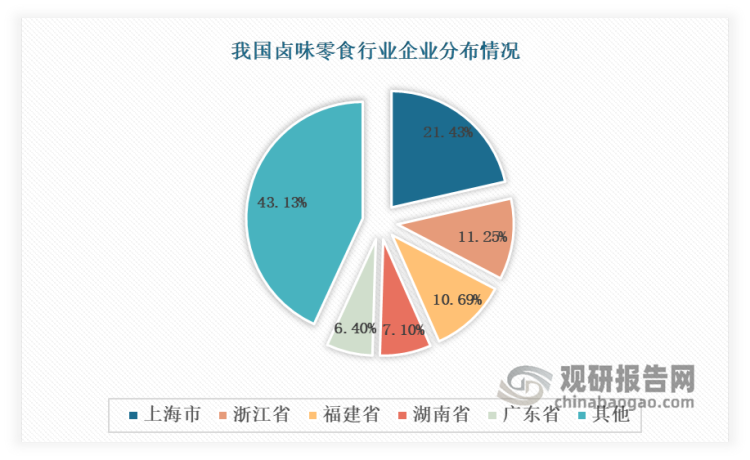

截至2022年10月10日,我国现有卤味零食相关企业14.8万家,主要集中在上海、浙江、福建、湖南、广东这五个省份,总计占比为56.87%。

资料来源:观研天下整理

据企查查数据,51.5%的卤味零食企业成立于5年之内。

在冷链运输体系成熟应用、食品包装技术升级、电商平台不断崛起的大环境下,众多新兴品牌进入A股市场,进一步推动一级市场对卤味零食企业的追捧。

在这个万物皆可卤的时代,拿下供应链才是王道。

鉴于卤味零食行业一头连着田间地头,一头连接着消费者,因此,做好两头的连接极其重要。

在供给侧领域深耕,在销售端又懂消费者的企业未来才能走得长远。

从产业链来看,上游畜禽肉类、豆制品、蔬菜等原材料成本占营业成本比重超过80%,行业利润水平受上游影响大,因此其供应商是卤味零食赛道的重要力量。

资料来源:观研天下整理

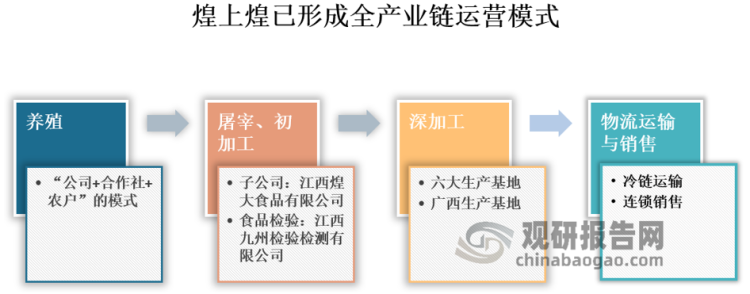

卤味零食企业多致力于与上游紧密合作,如双汇发展不仅有自己的养殖基地,培育生猪、肉鸡和肉牛,也与天猫、京东、淘宝、拼多多等新电商平台合作,稳定输出红烧卤猪蹄、香卤猪头肉、酱牛肉等卤味零食产品;绝味食品上游布局了种鸭养殖企业、速冻米面食品生产供应商、以及多家冷链物流公司;煌上煌更是形成了养殖、屠宰、初加工、深加工、物流运输与销售一体化的全产业链运营模式,增强了公司的抗风险能力和材料采购的议价能力,提高了公司的盈利水平。

资料来源:观研天下整理

据2022年半年度报告显示,双汇发展卤味零食所属包装肉制品类目营业收入132.54万元,毛利率高达31.97%;绝味营业收入达33.36亿元,同比增长6.11%;煌上煌营业收入达11.82亿元,每年能为公司节省200万配送费用。

另外,从销售端来看,由于近两年疫情反复,国内消费模式逐步发生变化,众多卤味零食企业都在积极拓展营销思路,例如:周黑鸭贯彻年轻化品牌营销策略,联合明星杨超越开展创意营销活动、王小卤在《小敏家》电视剧中植入与场景完美适配的花式压屏条、双汇发展在头部综艺《向往的生活》中推广自己爆品等,与此同时,其他品牌也在通过微信、微博、抖音、小红书等多平台矩阵式进行渠道开拓。

4、行业背后存在两大痛点

尽管当前卤味零食市场非常火热,但行业痛点依然存在。

第一,传统卤味零食产品90%都是保质期在180天以上的产品。由于热卤方式的出现,人们发现这种新鲜的加工方式能真正保持食材原汁原味的口感,已经有不少卤味零食企业在做保质期为1周、1个月等短保性质的产品。

对卤味零食企业而言,时间是商品的“敌人”,生产保质期短的产品会限制企业的市场规模和净利率。以德州扒鸡为例,其产品保质期一般在2-7天,导致其销售半径受限,目前仅在德州、青岛两大生产基地城市配送。同行业主要生产保质期在三个月到十二个月的产品企业如:周黑鸭、煌上煌等门店数量均已突破千家,绝味甚至是上万家,但德州扒鸡的门店数量仅为553家。数据显示,德州扒鸡2021年的收入仅为煌上煌的三分之一左右,掉队已是不争的事实。

第二,卤味零食企业大多采用“直营+加盟”的混合模式,行业连锁化率高达70%,几乎是餐饮的5倍。但门店越多负担越大,在门店拓展的过程中可能会产生许多经营管理问题,导致连锁门店效率低,也给企业带来了损失,例如:2021年上半年煌上煌某南京专卖店就因销售过期酱香鸭头受到处罚。由此可见,面对激烈的市场竞争环境,加盟连锁模式或许是企业早期快速扩张市场规模的更优选择,但在企业发展的后期,不注重供应链管理、质量监控,未来很有可能会遭到反噬,不断优化网店结构以提高单点效率,帮助形成门店扩张驱动收入增长模式的良性循坏才是当前应该专注的重心。

从长期来看,卤味零食市场仍然可期。

一方面,据艾媒与草莓派调研数据显示,2021年有超过 96.6%的消费者购买过卤制品,其中有92.3%的消费者表示喜欢卤制品,并且有53.5%的消费者购买频次在每月2次及以上。可以看到,消费者对卤味零食的喜爱,构成了行业高增长的基石,随着年轻消费群体的崛起,势必会激励卤味零食行业在产品、营销、包装等多个维度上进行转型升级,未来贴合消费者需求并推出创新产品的新卤味零食企业,将拥有更加广阔的增量市场空间。

另一方面,近年来我国政策在畜牧业生产、冷链物流等食品生产、消费和流通领域所需的平台与基础设施端持续发力。卤味零食行业在内的企业,都有望在政策的规范作用下,加强企业与产业链上下游企业供需保障的互利合作,并有望加快生产环节的规模化、标准化、自动化转型。

2017-2021年我国卤味零食行业相关支持政策

|

发布时间 |

政策名称 |

主要内容 |

|

2021年9月 |

《关于进-步做好当前商务领域促消 费重点工作的通知》 |

发展新业态新模式新场景。支持传统商业企业加快数字化、智能化改造和跨界融合,推进线上线下融合;促进线上消费健康发展。 |

|

2020年9月 |

《关于以新业态新模式引领新型消费加快发展的意见》 |

推动线上线下消费融合,培育消费新模式,推动线上线下融合消费,鼓励企业依托新型消费拓展国际市场。 |

|

2020年9月 |

《关于促进畜牧业高质量发展的意见》 |

鼓励大型畜禽养殖企业、屠宰加工企业开展养殖、屠宰、加工、配送、销售一体化经营,提高肉品精深加工和副产品综合利用水平。 |

|

2017年6月 |

《“十三五”食品科技创新专项规划》 |

重点突破加工制造、机械装备、食品安全、冷链物流、营养健康等重点领域的重大共性关键技术,建立从食品生产源头到餐桌全产业链的食品质量安全控制技术体系。 |

|

2017年4月 |

《关于加快发展冷链物流保障食品安全促进消费升级的意见》 |

健全冷链物流标准和服务规范体系、完善冷链物流基础设施网络、鼓励冷链物流企业经营创新、提升冷链物流信息化水平、加快冷链物流技术装备创新和应用。 |

|

2017年1月 |

《关于促进食品工业健康发展的指导意见》 |

加快食品行业发展,推动食品工业转型升级,满足城乡居民安全、多样、健康、营养、方便的食品消费需求。 |

资料来源:观研天下数据中心整理

5、小结

面对卤味零食风口,卤味零食企业应该如何应对呢?

目前卤味零食产品口味、形态越来越丰富,但产品SKU仍旧较少。据美团数据显示,近年来卤味零食原材料主要以鸭肉、鸡肉为主,而大众喜爱的牛、猪、鹅肉等类型产品较少。由于目前,以鸭和鸡为主要品类的卤味零食企业市场相对饱和,头部企业在消费者认知层面具有先发优势,卤味零食企业可以瞄准15岁-25岁,愿意为新奇有趣的休闲零食买单的年轻一族来持续在口味和品类上创新,满足年轻消费者多元化需求。比如,周黑鸭推出黑胡椒和藤椒等年轻人喜爱的小众口味,并打造虾球,及去骨鸭掌、卤鱿鱼等创新品类;煌上煌推出聚焦追求个性和独立、注重生活品质的年轻消费群体推出品牌“独椒戏”,以烤猪蹄为主打爆款,加以烤串引流,辅以饮品,形成饮食链条。

2021年我国卤味零食消费者偏好肉类种类

|

排名 |

类别 |

喜爱度 |

|

1 |

鸭 |

73.6% |

|

2 |

鸡 |

66.8% |

|

3 |

牛 |

43.6% |

|

4 |

猪 |

42.4% |

|

5 |

鹅 |

32.5% |

|

6 |

鱿鱼 |

25.6% |

|

7 |

虾 |

19.8% |

资料来源:观研天下数据中心整理

数据显示,目前牛、猪、鹅等新兴赛道也已经收获了三成以上消费者的喜爱,聚焦新品类容易使消费者产生标签化的消费联想,对于想要改变现状的卤味零食企业而言,更应该借这个契机去思考如何通过更加鲜活的产品与消费者共情,在细分品类持续破圈、创造新物种,建立更高的品牌壁垒,同时带来的规模效应有利于企业进一步提高供应链优势加速扩张。未来,精耕于细分赛道的企业更有机会成为细分品类的行业龙头。

另外,针对卤味零食行业加工小批量、多工厂以及连锁化、员工分散在全国各地带来的企业管理问题,各企业内部层级多、链条长,反应速度慢,降低了运转效率,对响应市场变化存在滞后性。卤味零食企业应积极探索数字化应用体系建设,在供应链网络、信息化运营等方面持续投入和迭代,达到降本增效的目标,也能进一步提升企业在供应链建设以及销售终端上的服务效率,这也是未来构筑卤味零食企业核心竞争力的一个因素。如:绝味在内部推行SAP-BI系统、绝味会员系统和支持万店标准化运营的信息化系统CSC 2.0,与此同时,绝味的综合实力也随着其数字化转型的深入而不断增强。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。