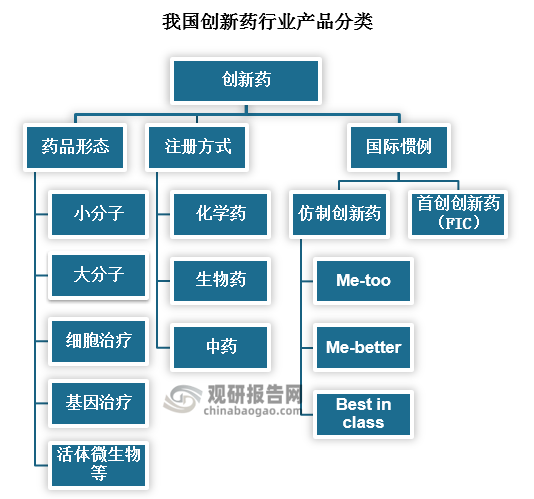

创新药物是指具有自主知识产权专利的药物。相对于仿制药,创新药物强调化学结构新颖或新的治疗用途,在以前的研究文献或专利中,均未见报道。当前我国创新药行业产品分类来看,按照药品形态,创新药可分为小分子、大分子、细胞治疗、基因治疗、活体微生物等;按照注册方式划分创新药可以分为化学药、生物药和中药;按照国际惯例分创新药可以分为仿制创新药和首创创新药(FIC),其中仿制创新药又可以分为Me-too(药效接近F IC的仿制创新药物)、Me-better(药效超过FIC的仿制创新药物)和Best in class(相关药品类别中综合疗效最优的仿制创新药)。

资料来源:观研天下整理

1、政策环境

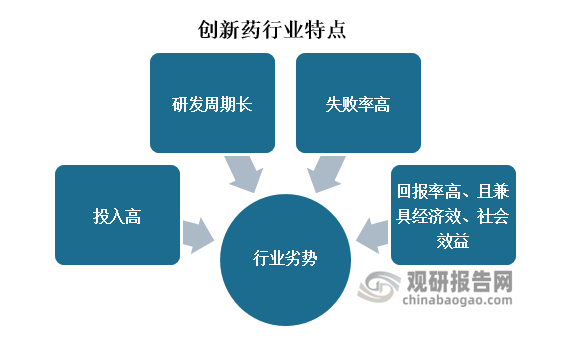

创新药的研究也是首先需要从实验室发现新的分子或化合物开始,经过动物实验了解其安全性以及毒性反应,了解在动物体内的代谢过程,作用部位,和作用效果,再经过首次人体试验,经历I期,II期,III期临床试验,证实安全有效及质量可控制之后,才可以获得药物监管机构的批准。先后经历10到15年的时间,耗资可达数十亿美元。正因如此,所以创新药行业投入高、研发周期长、失败率高。尽管如此,但是创新药产品一旦研发成功而且确实能够解决临床问题,其销售是不成问题的,也将给企业带来高额的收益;而且创新药物研究对我国建设创新型国家具有重大的意义,创制一批具有自主知识产权的药物不仅对重大疾病具有较好治疗作用,还能降低对国外新药的依赖。因此创新药行业回报率也较高,且兼具经济和社会效益。

资料来源:观研天下整理

因为创新药行业投入高、研发周期长且失败率高,所以国家政策在我国创新药物研发中起着决定性的作用。而且创新药行业的发展不仅可以拉动着我国经济增长,而且还能还能降低对国外新药的依赖,造福社会,利于国泰民安。所以近些年来,我国创新药行业受到国家的高度重视和国家产业政策的重点支持,国家也陆续出台了多项政策鼓励创新药行业发展与创新,相关政策具体如下:

2015-2021年我国创新药行业相关政策情况

|

时间 |

文件名称 |

相关内容 |

|

2021年 |

国家基本医疗保险、工伤保险和生育保险药品目录(2021年) |

调整共计74种药品新增进入目录,11种药品被调出目录。 |

|

2021年 |

以临床价值为导向的抗肿瘤药物临床研发指导原则 |

明确提及在药物进行临床对照试验时,一是应尽量为受试者提供临床实践中最佳治疗方式/药物,二是新药研发应以为患者提供更优的治疗选择为最高目标。 |

|

2020年 |

药品注册管理办法 |

对药品注册分类持续进行改革,构建出创新药,改良型新药以及仿制药等药品类别;设立突破性治疗药物。附条件批准、优先审评审批、特别审批四个加快通道,推动创新药发展。 |

|

2019年 |

中华人民共和国药品管理法 |

明确规定国家鼓励研究和创制新药,增加和完善了十多个条款,将临床试验改为60天的模式许可,鼓励药品创新,鼓励缩短药品的研制和生产,对临床急需的短缺药品及原料药予以优先审评审批。 |

|

2018年 |

中华人民共和国药品管理法(修正草案) |

改革完善药品审评审批制度,鼓励药品创新,加强事中事后监管等。 |

|

2017年 |

关于鼓励药品创新实行优先审评审批的意见 |

改革临床试验管理,支持临床试验机构和人员开展临床试验,加快上市审评审批,促进药品创新和仿制药发展等。 |

|

2017年 |

关于深化审评审批制度改革鼓励药品医疗器械创新的意见 |

七种具有明显临床价值的药品注册申请,可列入优先审评审批范围。 |

|

2016年 |

关于解决药品注册申请积压实行优先审评审批的意见 |

标志着药品研发由“抢首仿时代”迈入“优先审评时代”,鼓励新药研发。 |

|

2015年 |

关于药品注册审评审批若干政策的公告 |

仿照FDA审批制度,提出对新试验申请实行一次性批准,优化了审批流程,有利于加快企业研发进度和新药上市。 |

资料来源:观研天下整理

2、市场规模

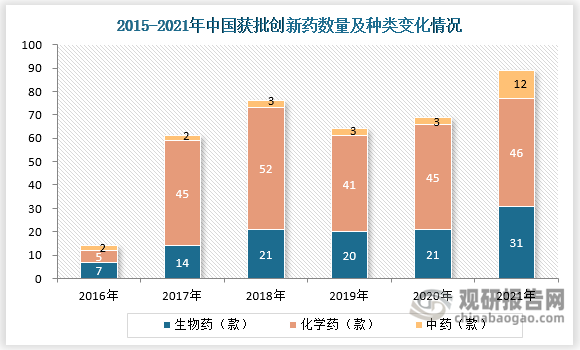

自2015年以来,我国创新药物的政策环境不断优化,与此同时我国对知识产权现状的逐步改善创新活动不断释放,逐步打破了国内创新药研发的坚冰局势,加快了我国创新药行业的发展速度。得益于政策发力和产业的发展,我国获批创新药数量及种类得到快速增长,而且,2018年国家医保局成立以后,医保目录调整常态化、创新药国家谈判机制化,新药从获批到进入医保目录的进程得到了加速,我国创新药市场规模也稳步扩大。

根据数据显示,从2016年到2021年我国获批创新药从14款增长至89款。其中以化学药获批数量增长最快,从2015年的5款增长至2021年的46款;生物药获批数量则是呈现相对稳步增长态势;而中药获批数量则是在2021年快速增长,在经历疫情之后我国对于传承创新中医药愈发重视,受此影响从2020年我国中药获批数量从3款增长至2021年的12款。

资料来源:公开资料整理

我国创新药市场规模来看,根据数据显示,从2016年到2021年我国创新药行业市场规模稳步扩大。2016年我国创新药行业市场规模约为7554亿元;到2021年便增长至10488亿元,较2020年同比增长约8.81%。而且2017年到2021年我国创新药行业市场规模增速一直维持在5%以上。

资料来源:公开资料整理

3、发展前景

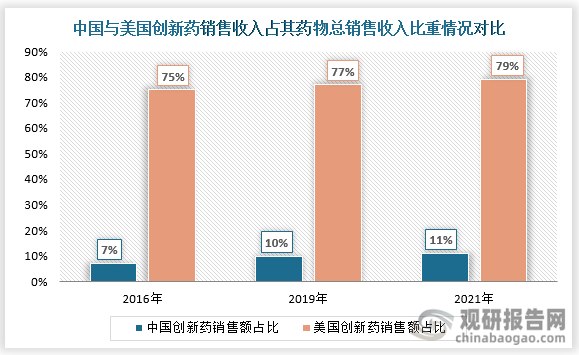

根据观研报告网发布的《中国创新药行业现状深度调研与投资趋势研究报告(2022-2029年)》显示,近些年来,尽管我国创新药行业市场规模得到稳步增长,但是国内创新药行业依然是荒漠一片,有众多领域亟待攻克。而且对比2016年到2021年我国与美国创新药销售收入占其药物总销售收入比重情况来看,虽然我国和美国创新药销售收入占其药物总销售收入比重都在稳步增长,但是我国创新药销售收入占药物总销售收入比重明显要远低于美国创新药销售收入占其药物总销售收入比重。根据数据来看,2016年我国和美国创新药销售收入占其药物总销售收入比重分别为7%和75%;到2021年我国和美国创新药销售收入占其药物总销售收入比重便分别增长至为11%和79%。对比我国和美国创新药销售收入占其药物总销售收入比重来看,我国创新药销售收入占药物总销售收入比重只有美国这一数据的七分之一,由此可见我国创新药行业有着较大的市场空间。

资料来源:公开资料整理

当前,我国创新研发水平与国际的差距正在逐步收窄,中国正在经历“仿制药-难仿药-同类最佳-同类首创”的转变与突破。我国从医药大国走向医药强国,创新药研发是必由之路,而在创新药研发过程中,而对于创新药行业来说,过硬的技术、强大的团队、雄厚的资本是行业发展的必备硬性条件。资本方面来看,截至2022年7月,我国生物创新药行业一共已发生投资事件6起,已披露投资金额最高的为天境生物公司在IPO上市后中收到的4.18亿美元投资。

2022年1-7月我国创新药行业投融资情况

|

时间 |

公司 |

轮次 |

金额 |

|

2022年1月 |

轩竹生物 |

B轮 |

6亿元人民币 |

|

2022年1月 |

新元素医药 |

C轮 |

3亿元人民币 |

|

2022年1月 |

丹生医药 |

A轮 |

4000万美元 |

|

2022年5月 |

演生潮 |

天使轮 |

未透露 |

|

2022年6月 |

圆因生物 |

A轮 |

2.8亿元人民币 |

|

2022年7月 |

知易生物 |

B+轮 |

1亿元人民币 |

资料来源:观研天下整理

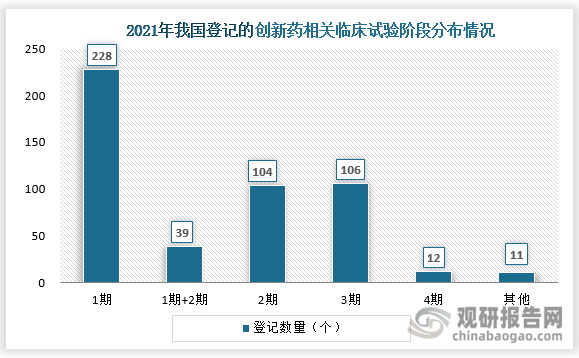

而且,在2021年,我国国家药品评审中心登记的创新药相关临床试验共501项中,III期临床共106个。因此预计未来3-5年,我国创新药上市将会迎来爆发阶段。

资料来源:公开资料整理

另外,我国老年人口规模庞大,且人口老龄化程度持续加深。随着国民收入水平的逐渐提高,国民对药品质量的要求也在不断升级,这在客观要求国内广大药企需要增加高疗效创新药的供给,因此未来创新药的需求也将不断加大。此外,2021年开始,我国中药创新药研发成果进入逐步兑现阶段,2021年我国中药获批数量增长至2021年的12款,这也有望成为我国创新药行业的新增长点。总的来说,在资本加持、供需两旺等多重相关利好因素助推下,我国创新药将进入收获期,市场前景较为明朗。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。