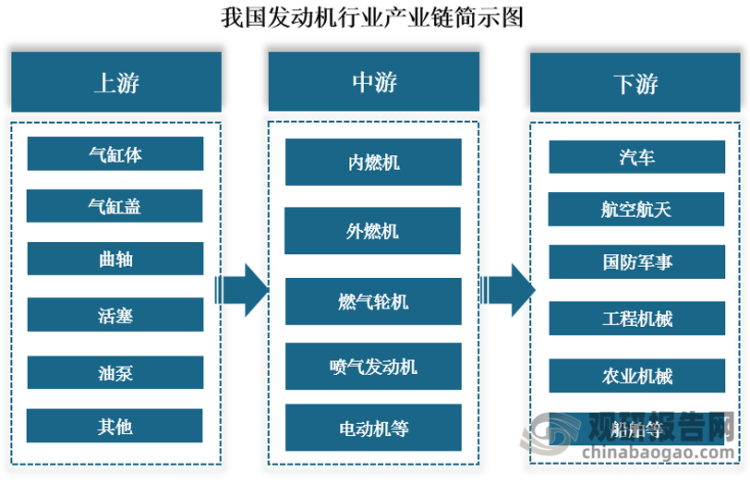

1、发动机产业链图解

发动机是一种能够把其它形式的能转化为机械能的机器,又称为引擎,它既适用于动力发生装置,也可指包括动力装置的整个机器,如汽油发动机、航空发动机。我国发动机产业链来看,其产业链上游主要是发动机的零部件制造,包括气缸体、气缸盖、曲轴、活塞、油泵等等;其中游为发动机生产供应,其类别主要包括如内燃机(汽油发动机等)、外燃机(斯特林发动机、蒸汽机等)、燃气轮机(赛车)、电动机等;其下游则为发达机的终端应用,包括汽车、航空航天、国防军事、工程机械、农业机械、船舶、发电等领域。

资料来源:公开资料整理

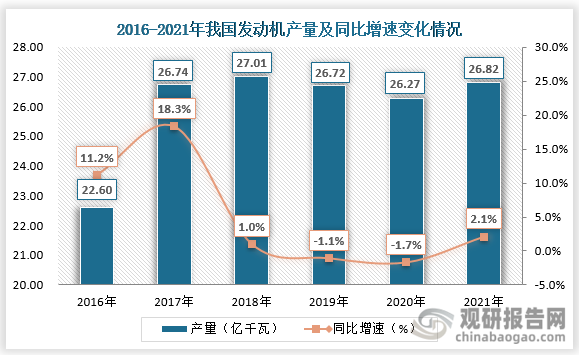

2、新能源汽车火热促进发动机产量回升

根据观研报告网发布的《中国发动机行业发展趋势分析与未来投资预测报告(2022-2029年)》显示,我国发动机产量来看,从2016年到2021年其呈现的是“先增后降再回升”的态势。2016年到2018年我国发动机产量稳步上升,其中2017年其产量同比增速甚至高达18.3%;而在2018年到2020年其产量则是呈现逐年下降态势,截止到2020年我国发动机产量下降至26.27亿千瓦,同比下降约为1.7%;到2021年其产量出现回升,回升至26.82亿千瓦,较上一年同比增长2.1%。

资料来源:公开资料整理

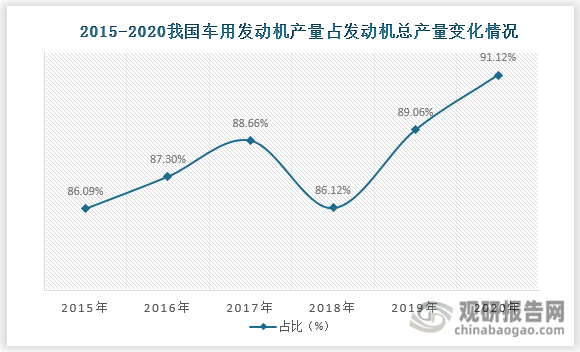

分析我国发动机产量变化原因来看,由于汽车是我国发动机最主要的下游应用领域之一,因此国内发动机产量受到国内车用发动机产量变化影响较大,这一点从2015年到2020年国内车用发动机产量占发动机总产量变化中便可得知。根据数据显示,早在2015年我国车用发动机产量占发动机总产量便达到86.09%;而到了2020年这一比重更是增长至91.12%。

资料来源:公开资料整理

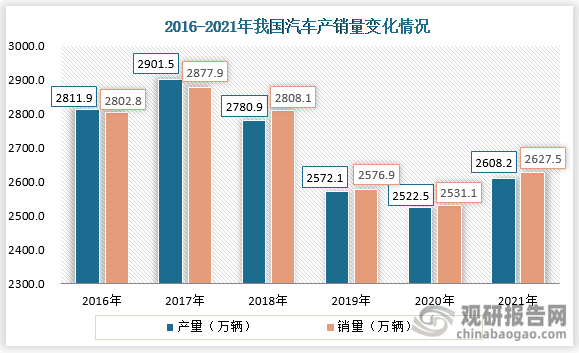

由此可见,国内发动机产量的变化较大程度上受到国内车用发动机产量变化影响,而车用发动机产量又很大程度上受到国内汽车产销量变化影响。2016年中美贸易摩擦开始,再加上国内汽车行业景气度下降,我国汽车产销量自2017年便逐渐下滑,这便使得国内发动机产量也在这一时期出现下滑;到2021年我国新能源汽车产销量激增,新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍,这使得我国汽车产销也分别回升到2608.2万台和2627.5万台,从而也使得国内发动机产量出现回升。

数据来源:中国汽车工业协会,观研天下整理

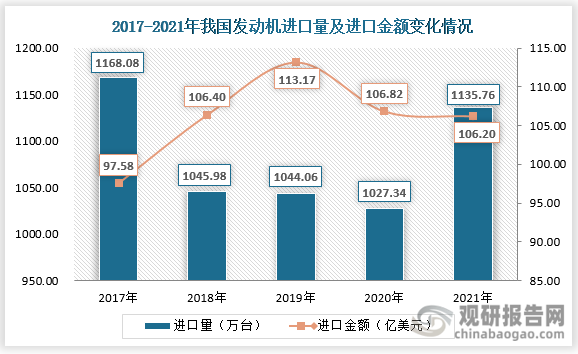

3、进口量下降,进口金额却整体呈现增长

进口情况来看,2017年到2021年我国发动机进口量整体呈现波动下降态势,而进口金额则是波动上涨态势。2017年我国发动机进口量约为1168.08万台,而进口金额约为97.58亿美元;到2019年,其进口量下降至1044.06万台,而其进口金额却增长至113.17亿美元;截止至2021年,我国发动机进口量回升至1135.76万台,而进口金额却下降至106.20亿美元。

资料来源:海关总署、观研天下整理

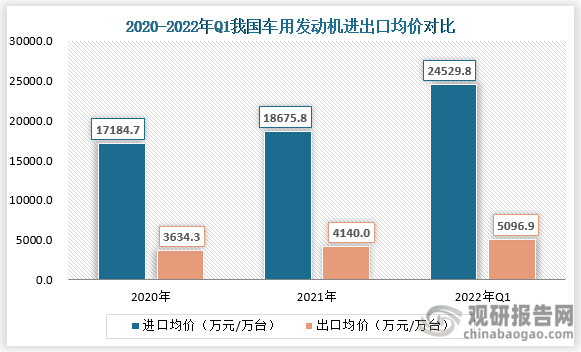

分析我国发动机进口量和进口金额变化原来来看,主要是我国进口的发动机多为高端产品,均价价高。对比近三年我国车用发动机进出口均价,从2020年一直到2022年第一季度,我国车用发动机进口均价一直都远高于其出口均价,2022年1-3月我国车用发动机出口均价为5096.94万元/万台;而进口均价约为24529.8万元/万台。

数据来源:观研天下数据中心整理

除了车用发动机需要进口高端的之外,全球的军民用航空发动机也均被西方寡头垄断,商用航空发动机则也被国际等寡头垄断。目前,全球能够自主研制航空发动机的国家只有美国、英国、法国、俄罗斯和中国。其中,世界商用航空发动机市场基本由RR、GE、P&W和CFM国际等寡头垄断;国际军用航空发动机受制于极高的航空发动机技术壁垒其市场基本由俄罗斯以及欧美的传统巨头占据。

航空发动机全球竞争格局

| 类型 | 公司简称 | 所属国家 |

| 民用发动机领域 | 通用电气(GE) | 美国 |

| 普特拉·惠特尼(PW) | 美国 | |

| 罗尔斯·罗伊斯(RR) | 英国 | |

| CFM | GE子公司 | |

| IAE | RR、PW合资 | |

| EA | GE、RR合资 | |

| 军用发动机领域 | 通用电气(GE) | 美国 |

| 罗尔斯·罗伊斯(RR) | 英国 | |

| 普特拉·惠特尼(PW) | 美国 | |

| 俄罗斯联合发动机公司(UEC) | 俄罗斯 | |

| SNECMA | 法国 | |

| 航发动力 | 中国 |

资料来源:公开资料整理

当前,我国的航空发动机产业仍处于高速上升阶段,在军用航空发动机领域,我国也已经研发布局多年,尽管航空发动机仍然需要依赖进口,但是其国产化进程也在不断加快,因此在近年来我国发动机整体进口量出现回升之时,其整体进口金额出现小幅度下滑。

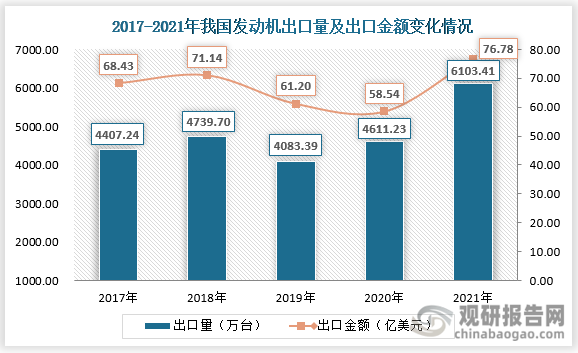

4、出口量及出口金额均呈现先降再升态势

我国发动机的出口情况来看,近四年来,其出口量及出口金额均呈现先降再升态势。2018年到2019年,我国发动机出口量随着其国内产量下降而下降,从4739.7万台下降至4083.39万台,出口金额也从71.14亿美元下降至61.20亿美元;2020年之后,相较于国外,我国疫情得到有效控制并好转,行业开工率复工率提升,加上新能源汽车的发展,发动机产量回升,行业的出口量和出口金额也随之均呈现回升态势,截止至2021年我国发动机出口量和出口金额回升至6103.41万台和76.78亿美元。

资料来源:海关总署、观研天下整理

5、行业呈现贸易逆差,但贸易逆差缩小

综合行业进出口数据来看,随着近年来行业的不断发展,我国发动机出口量规模整体呈上升趋势,进口量规模整体呈下降趋势;而出口金额和进口金额则均呈现波动上升态势。

2021年我国美容美发行业品牌营业门店数量TOP5

| 年份 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年Q1-Q3 |

| 进口量(万台) | 1168.08 | 1045.98 | 1044.06 | 1027.34 | 1135.76 | 887.39 |

| 出口量(万台) | 4407.24 | 4739.70 | 4083.39 | 4611.23 | 6103.41 | 4411.54 |

| 进口金额(亿美元) | 97.58 | 106.40 | 113.17 | 106.82 | 106.20 | 72.3 |

| 出口金额(亿美元) | 68.43 | 71.14 | 61.20 | 58.54 | 76.78 | 61.3 |

| 贸易逆差额(亿美元) | 29.15 | 35.26 | 51.97 | 48.28 | 29.42 | 11 |

资料来源:海关总署、观研天下整理

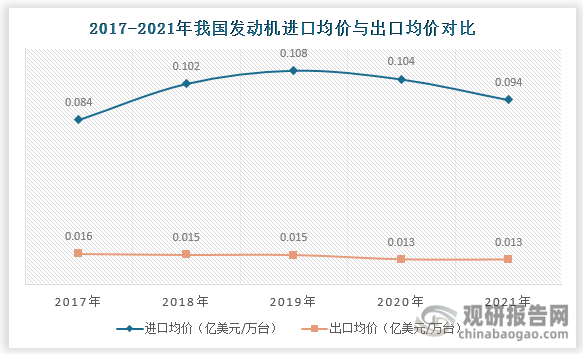

对比进出口数据来看,由于我国发动机进口的主要是高价值的高端产品(2017年到2021年我国发动机进口均价远高于其出口均价),因此再行业的出口量远大于进口量背景下,而其整体出口金额小于进口金额,行业呈现贸易逆差。

资料来源:观研天下整理

贸易逆差额变化情况来看,近几年来受到疫情等因素影响,我国发动机出口量回升,加上国产飞机发动机换装正在进行,行业贸易逆差也逐渐缩小,2019年到2021年我国发动机行业贸易逆差额从51.97亿美元下降至29.42亿美元。

6、发展低能耗、低排放发动机将助力贸易逆差缩小

发动机行业是属于技术密集型行业,目前,汽车及航空是发动机最主要的应用领域,也是我国发动机行业发展的核心关键之一。从汽车领域方面来看,汽车发动机决定了汽车的质量,是汽车的核心。当前由于石油短缺和环保的双重压力,企业纷纷投入绿色柴油机、替代燃料发动机、小型汽油机等产品的研发,因此发展高燃效、低能耗、低排放的高端车用发动机已经成了行业的主流趋势。

从航空领域来看,航空发动机是飞机的动力输出组件,是飞机的核心构成部分,直接影响着飞机的性能、可靠性和燃油经济性能。经过多年布局,我国军民用航空发动机的研发任务已经获得初步成果,涡扇10、长江1000等型号发动机装配在即,但总体来看我国航空发动机制造技术跟国际顶尖技术存在较大的差距,在国际上的竞争力亟待提高。未来,随着“更强”、“更耐热”、“更轻”、“更便宜”的各种新型难变形材料、轻质合金、复合材料材料在航空发动机的广泛应用,推力更大、更省油、更可靠、更耐久、更便于维修、成本更低的低能耗、低排放航空发动机也将具有更大发展潜力。

当我我国发动机行业的技术水平也在提升,2015年到2021年我国发动机行业相关专利申请数量从2.66万件增长至3.15万件。未来随着我国发动机技术水平的提升,高端车用发动机、航空发动机的国产化进程将加快,且在石油短缺和环保的双重压力下,行业发展发展低能耗、低排放的发动机或将助力行业国际竞争力的提升,贸易逆差的缩小。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。