1、香水行业定义及分类

香水是指将香精油、香料等与酒精混合制成的混合物,具有挥发性和浓郁的香味,主要喷洒于发际、手腕、手肘、耳后等部位,散发怡人的香气,是化妆品的重要品类之一。

根据观研报告网发布的《中国香水行业现状深度分析与发展趋势研究报告(2022-2029年)》显示,根据赋香率及留香时间的差异,香水可分为香精、香水、淡香水和古龙水四大类,其中香精也称为浓香水,适用于晚宴、舞会等场合,价格昂贵且容量小,市场占有率较低;香水也称为淡香精,适合工作和休闲场景;淡香水适用于工作及日常场景,价格较低,使用广泛;古龙水清淡、寻常,是男性香水的最佳入门选择。赋香率低于2%的香水为清香水,留香时间最短,通常用于各类化妆品(如刮须水、体香剂等)的添加剂,因此不单独归入本报告中香水产品的研究范畴。

香水的分类

| 类型 | 赋香率 | 留香时间 | 价格 | 常见规格 |

| 香精 | 15%以上 | 6小时及以上 | 昂贵 | 7.5ml、10ml或15ml |

| 香水 | 12-15% | 3-6小时 | 中等 | 30ml、50ml |

| 淡香水 | 8-12% | 2-3小时 | 较低 | 30ml、50ml、 75ml、100ml |

| 古龙水 | 8%以下 | 1-2小时 | 较低 | 30ml、50ml、 75ml、100ml |

资料来源:观研天下数据中心整理

从行业特点来看,现代香水工业是高度依赖科技的行业,从原料提取到调香师设计配方,都少不了科技手段的辅助,因此,香水是高科技行业。另外,香水原料成本仅占总成本的10%左右,国产香水品牌的平均毛利率基本都在80%以上。因此香水行业也是高利润的行业。

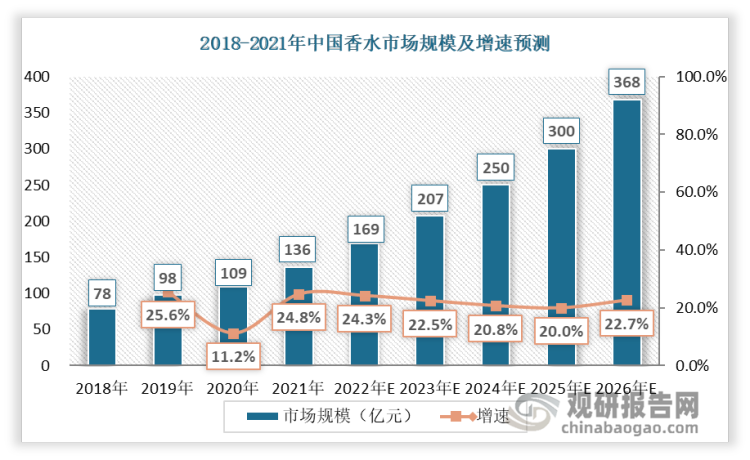

2、市场规模逐年增长,增速常年保持在20%以上

疫情使得高速发展的化妆品市场极速刹车,与此同时,消费者的购买习惯也在发生改变,但新增长点也蕴含在变局之中,当前,不被口罩遮挡的香水,正在取代“口红效应”。国际香水品牌在中国拓展速度没有因为疫情放缓,其销售增量一定程度上弥补了疫情对行业整体的影响。从市场规模来看,香水市场在过去一年呈现出迅猛的发展趋势,2021年香水市场规模达136亿元,除2020年受疫情影响行业受到短暂冲击外,行业增速始终保持在20%以上。随着上游国际香料巨头纷纷在中国投资设厂,例如:德之馨已先后在上海、南通、青岛等地建立了生产基地及配方实验室;芬美意在中国的上海、昆明等地区都设有分部,从而进一步完善国内的产业布局,未来五年内,我国香水市场预期将保持稳定增长。

资料来源:观研天下整理

企查查数据显示,我国目前有超过18万家经营范围含“香水”,且状态为在业、存续、迁入、迁出的企业。近一年内新增注册企业数量为1.5万余家,成立时间在5-10年及以上的相关企业占比最多,达51%。从地域分布上看,广东省以2.5万家相关企业数量占比15%,位居第一,山东省、黑龙江省等分别以1.1万余家占比6.2%,1万余家占比5.7%,分别位居第二、三位。

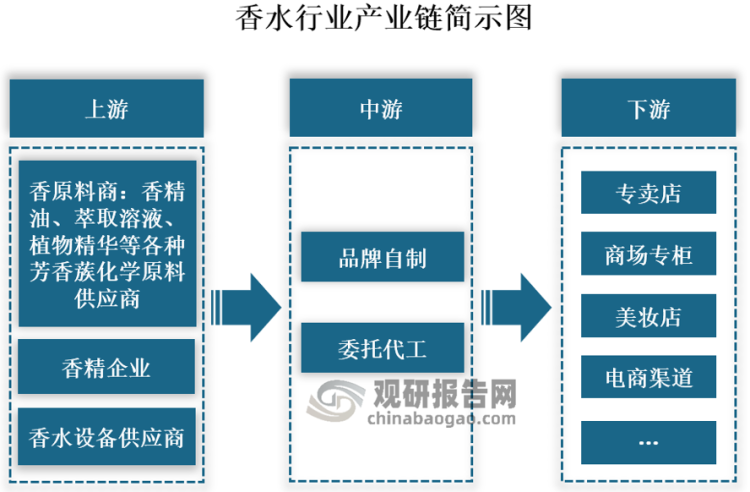

3、产业链上各环节配合紧密,上游已能实现自主供给

香水产品整体从B端流通向C端,产业链主要由上游香原料供给和香精企业研发设计、中游品牌自制和委托代工,以及下游线上线下多元销售渠道组成。上游供应商主要向中游品牌商提供香精油、萃取溶液、植物精华等各种芳香蔟化学原料,香精企业再对香原料进行研发、设计、测评,此外设备供应商也向中游生产企业提供相关制香设备;中游的品牌除了加工、生产,或者委托代加工厂进行生产外,还会承担新产品的研发设计、宣传销售工作,并为下游渠道提供销售折扣、售后等专业支持;下游零售商为消费者提供试香、礼盒包装、销售配送等专业服务。随着上游资源的整合,香水行业已衍生出香料和香精一体化生产的企业。

资料来源:观研天下整理

从流通链环节上看,我国香水行业的大部分产品原材料及香水产品已能够实现自主供给,庞大的市场需求为国产香料企业发展提供了良机,近年国内香精香料企业异军突起,一大批国内香料企业先后递交IPO。但总体来看,行业进口商品金额远远超过出口金额,形成贸易逆差。我国香水企业多处于价值链的中间生产环节,当前,中国存在多个香水基地与集散中心,其中义乌和广州是中国两大香水生产基地,均位于东南沿海省份,产品定位略有差异,广州主要面向国外,义乌主要面向国内,近年来,外贸生意越来越难做,很多广东的商家开始往长三角转。

2020-2022年已上市/筹备上市本土香精香料企业概况

| 企业 | 状态 | 企业说明 |

| 亚香股份 | 上市 | 奇华顿、芬美意、ABT、玛氏箭牌、高露洁供应商 |

| 波顿股份 | 排队 | 蓝月亮、纳爱斯供应商 |

| 天美生物 | 上市 | 或为“美股中国香料第一股”,宝洁供应商 |

| 华业香料 | 上市 | 芬美意、奇华顿、国际香精香料、宝洁供应商 |

| 科思股份 | 上市 | 芬美意、奇华顿、国际香精香料、德之馨供应商 |

| 万香科技 | 终止 | 芬美意、奇华顿、国际香精香料、德之馨、高露洁、宝洁供应商 |

| 格林生物 | 排队 | 芬美意、奇华顿、国际香精香料、德之馨供应商 |

资料来源:观研天下数据中心整理

观研天下分析师观点:目前来看,行业上游香料香精企业的供应能力已经比较成熟,但香水不仅仅是技术产品,更是文化产品,因此现在品牌要考虑的主要是如何找到契合品牌故事的产品类别,只要故事讲得好,总有人为你的香买单。

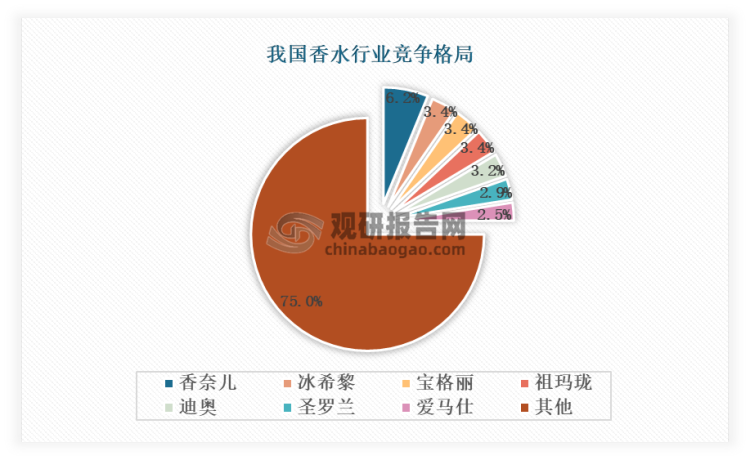

4、国外巨头占据主导地位,国内厂商加速成长

从销售额角度来看,国内香水行业的集中度较低,头部企业的销售额占行业总销售额的比重不到15%,其中,香奈儿市场份额最高,达到6.2%;冰希黎、宝格丽、祖玛珑并列第二,市场份额均为3.4%,迪奥、圣罗兰、爱马仕次之,分别占据3.2%、2.9%和2.5%的市场份额,排名TOP20的品牌占比为46.2%,另外有54.9%的市场被市场份额均小于1%的众多品牌占据。

在当前国内香水市场上,国际知名厂商根基深厚,占据优势,爱马仕、香奈儿、迪奥、娇兰,这四个品牌属于第一梯队,也是见证现代香水转向工业化的代表品牌;本土厂商是后起之秀,选择定位中低端,避免与高端国际品牌正面冲突,因此在销售额上与国际头部企业相比依然存在一定差距。

资料来源:观研天下整理

数据显示,当前我国女性消费香水比例更高,2021年,女性消费者选购率最高的香水品牌为香奈儿、迪奥、祖玛珑,GUCCI,时尚、品牌、市场从业的男士偏爱迪奥、香奈儿,职场高管及金融行业人士首选爱马仕。

观研天下分析师观点:香水品牌基于文化积淀,当前国货香水品牌在营销、品牌方面走得较为初级,如果想要持续的成功,企业就要与时俱进,需要整合供应链而非代工,对产品打磨,建立自己的研发技术优势,克服更多技术、资金、人才等壁垒。

5、17.5%的消费者每天使用香水,香水消费者人均数量4瓶

一瓶30ml的香水如果每天都使用,可以使用4-5个月左右,如果使用频率不高,则可以用一年甚至更久,香水属于慢消品,长期以来人们购买香水的频次较低,数据显示,45.2%的消费者使用香水的频率为一周几次,仅17.5%的消费者每天都用香水。

资料来源:观研天下整理

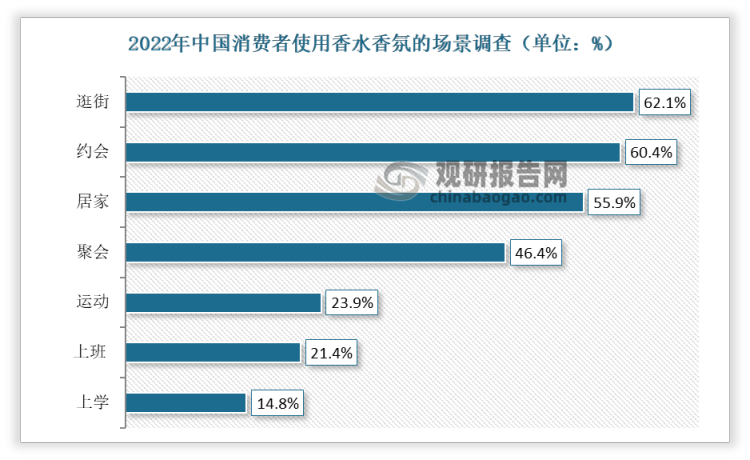

随着Z世代成为消费主力,个性化消费理念逐渐渗透,多元需求场景下的一人多香水趋势兴起,加之后疫情时代,口罩成为人们出行的必需品,在彩妆无法被全面展示时,“闻香识人”成了新社交标签,消费者期望通过香水来表达自我以及安抚情绪,香水消费逆势而上,随之衍生出工作、约会、睡眠等多种场景适用的香水产品,当前香水已成为人们个性化配饰的重要品类之一。《2021线上嗅觉经济研究报告》显示,香水消费者人均拥有香水数量达到4瓶,其中59%拥有多瓶香水的消费者,会根据工作场景或私下约会,选用不同香调香水,以搭配着装及妆容。其中,逛街和约会是香水的主要使用场景。

资料来源:观研天下整理

观研天下分析师观点:事实上,中国人的用香习惯还不成熟,因此,现有消费者的相关数据不够成熟且全面,用此类数据来指导香水产品的研发,也并不具备代表性和前瞻性。

6、行业投融资风生水起,国风香水正在崛起

近年来,我国香水市场可谓是热火朝天,诸如五朵里、述之有味、观夏等新锐香水品牌正在经历从初创到崛起,接受了国内外资本市场一轮又一轮的投资融资,行业投资数量逐年攀升,投资金额也处于上涨趋势。尤其是近期,欧莱雅中国旗下投资公司上海美次方投资中国高端香水香氛品牌闻献DOCUMENTS一举引发了业界关注,为国产香水赛道注入了新的活力。

2021-2022年香水香氛行业投融资代表性事件

| 品牌名称 | 成立时间 | 融资时间 | 融资轮次 | 融资金额 | 投资方 |

| melt season | 2020 | 2021.01 | 种子轮 | 未披露 | 壹叁资本、棕榈资本 |

| 2022.03 | 天使轮 | 千万元人民币 | Breeze Capital | ||

| RE调香室 | 2013 | 2021.01 | 战略投资 | 未披露 | 中信资本、悠可集团 |

| Plustow普拉斯兔 | 2020 | 2021.01 | 天使轮 | 未披露 | 坚果资本、众晖资本 |

| Scentooze | 2019 | 2021.05 | 天使轮 | 百万元人民币 | 高浪控股、伽蓝集团 |

| 2021.08 | Pre-A | 千万元人民币 | 源码资本 | ||

| Next Beauty China | 2019 | 2021.07 | A轮 | 未披露 | 奇华顿 |

| 气味图书馆 | 2009 | 2021.09 | B轮 | 千万元美元 | Puig |

| DOCUMENTS闻献 | 2021 | 2021.12 | 天使轮 | 千万元人民币 | 众麟资本 |

| 2021.09 | A+ | 千万元人民币 | 凯辉基金、上海美次方投资有限公司 | ||

| SEVENCHIC香氛笔 | 2020 | 2022.02 | 天使轮 | 百万元人民币 | 乐华娱乐 |

| 节气盒子 | 2016 | 2022.08 | 战略投资 | 未披露 | 上海家化 |

资料来源:飞瓜数据、观研天下数据中心整理

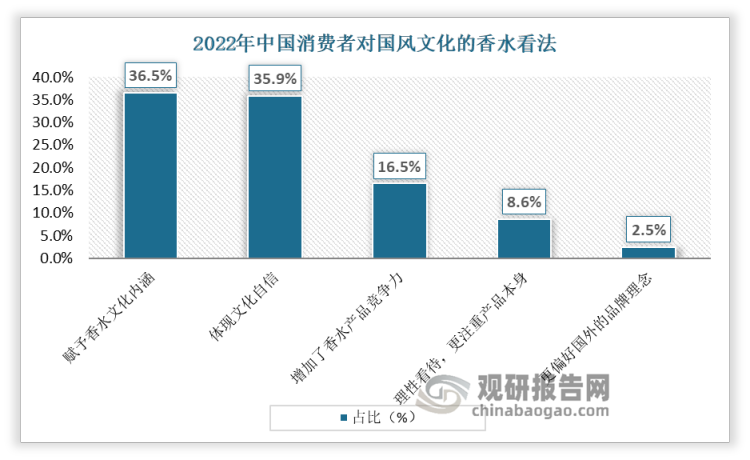

随着国潮文化兴起和“Z世代”文化自信感增强,国产香水也开始尝试延续传统文化的“精神内核”。数据显示,当前中式风格的香水越来越受到消费者喜爱,人们已经开始刷新对国风香水的认知,36.5%消费者认为是赋予了香水文化内涵,35.9%消费者认为是体现了文化自信。

资料来源:观研天下整理

资料来源:观研天下整理

具体来看,近年来较为出圈的国货香水,大多以中国文化和传统为基础,集腔调、时尚以及格调于一身,命名方面结合中国传统诗词文化,例如:由观夏和RE调香室联名出品的“昆仑煮雪”“江南竹海”“书院莲池”“青梅煮酒”“月落桂子”等香水,极具诗意的东方名称,写意出国人记忆中的山河原野以及人间草木;调香方面,除了选取茉莉、桂花、玉兰等中国传统的香料植物外,还沿用了传统的做香方式,比如焚香、香膏等。香味也不仅仅为单纯的线性香味,而是具有意境的意象味道,符合中国人内敛的“近体留香,婉约绵长”的香调;包装方面结合东方设计审美,例如:观夏八棱瓶盖取自江南26棱面的花窗,鎏婳书鹅梨帐中香收藏版纯手工雕刻的香水瓶盖采用高级技法—失蜡法,在传统匠人的精密铸造下才得以完成…总的来看,在文化自信浪潮之下,消费者愈发看中商品背后传统文化所带来的精神满足以及即时愉悦,这给了植根于本土文化的国货品牌们更多的发展机会。

观研天下分析师观点:虽然国风香水发展势头强劲,但诸如产品同质化严重、爆品生命周期短、缺乏本土优质调香师等问题依然存在,产品壁垒不够强,由此可见,本土品牌身上中国传统香文化的使命,不仅仅体现在产品概念层面,还需要体现在产品创新的每一个环节。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。