一、抗高血压药物不断开发,新药具有较强竞争力

高血压(hypertensivedisease)是最常见的心血管疾病之一,以动脉血压持续升高为主要表现,患者出现头痛头晕、胸闷乏力、心悸、神志不清、抽搐等症状,严重时甚至出现脑卒中、心肌梗死和肾衰竭,从而危及生命。高血压常会引起心、脑、肾等重要器官的病变并出现相应的后果,是导致充血性心力衰竭、脑卒中、冠心病、肾功能衰竭、主动脉瘤的发病率和病死率升高的主要危险因素。

根据观研报告网发布的《中国抗高血压药物市场发展趋势分析与投资前景研究报告(2022-2029年)》显示,高血压治疗药物种类繁多,在过去几十年中,抗高血压药物已从上世纪60年代的利尿剂和噻嗪类药物,发展到70年代的β-受体阻滞剂和钙通道拮抗剂,80年代的钙通道拮抗剂和血管紧张素转化酶抑制剂(普利类)。经过多年的临床应用,这些药物治疗效果得到了临床医生及患者的肯定,但其毒副作用也日渐明显。随着人们对高血压发病机制认识的不断深入,针对新的更为有效的作用靶点的新药相继得到开发,90年代开发的血管紧张素Ⅱ受体拮抗剂(沙坦类)克服了普利类抗高血压药物可能产生的不良反应,其作用更具特异性。目前,高血压治疗用药主要包括利尿剂、β受体阻滞剂、钙离子通道阻滞剂(CCB)、血管紧张素转化酶抑制剂(ACEI)、血管紧张素II受体拮抗剂(ARB)及组成的单片复方等。

五类降压药基本情况

| 类型 | 代表品种 | 作用机理 | 优势 | 不足 |

| 利尿剂 | 噻嗪类 | 利钠排尿、降低高血容量负荷 | 降压平稳,作用持久 | 低钾血、高尿酸、光敏反应 |

| β受体阻滞剂 | 洛尔类 | 抑制过度激活交感神经活性、抑制心肌收缩力、减慢心率 | 降压较强且迅速 | 脉搏、心跳减慢,反跳现象 |

| CCB | 地平类 | 阻断血管平滑肌细胞上的钙离子通道扩张血管 | 降压疗效和幅度较强,与其他药物联用效果好 | 下肢水肿、心衰患者慎用 |

| ACEI | 普利类 | 抑制血管紧张素转换酶,阻断肾素-血管紧张素系统 | 降压作用明确,靶器官保护 | 持续性干咳 |

| ARB | 沙坦类 | 阻断血管紧张素II1型受体 | 降压起效持久而平稳,副作用少 | 妊娠妇女、高钾血症禁用 |

资料来源:观研天下数据中心整理

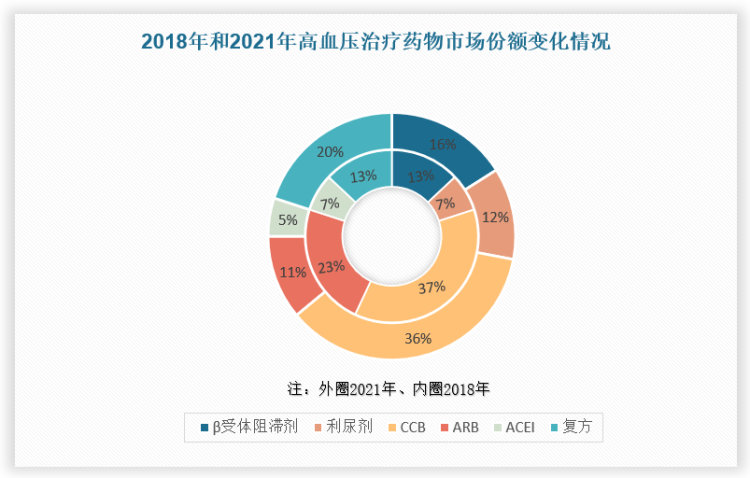

在主要高血压治疗用药中,钙离子通道阻滞剂(CCB)、血管紧张素II受体拮抗剂(ARB)是目前新一代极具竞争力的高血压治疗药物。阿利沙坦酯(信立坦)是中国首个自主研发的1.1类ARB 新药,2013 年上市后先后纳入《高血压合理用药指南》和《中国高血压防治指南》,成为中国高血压一线用药。而钙离子通道阻滞剂(CCB)是高血压治疗中一类非常重要的药物,我国有一半以上服药治疗的高血压患者应用钙离子拮抗剂。

从市场份额来看,2018年CCB和ARB为降压药两大主要品种,市占率分别为37%和23%,2021年CCB市占率36%。在药品集采后,ARB主要品类均被纳入集采,市场规模减少,导致2021年ARB市占率下降至11%。

数据来源:药评中心,中康,观研天下数据中心整理

二、我国高血压的高发病率上升,推动抗高血压药物市场销售规模的稳步增长。

目前,高血压因其发病率高以及严重的心脑血管并发症等已成为全球主要公共卫生的重要问题之一。根据世界卫生组织发布的《高血压全球概要》,高血压正影响着全球10亿人的身体健康,每年有940万人死于高血压并发症。如何防治高血压以及提高高血压病人的健康水平已成为全球医务工作人员共同研究的方向。

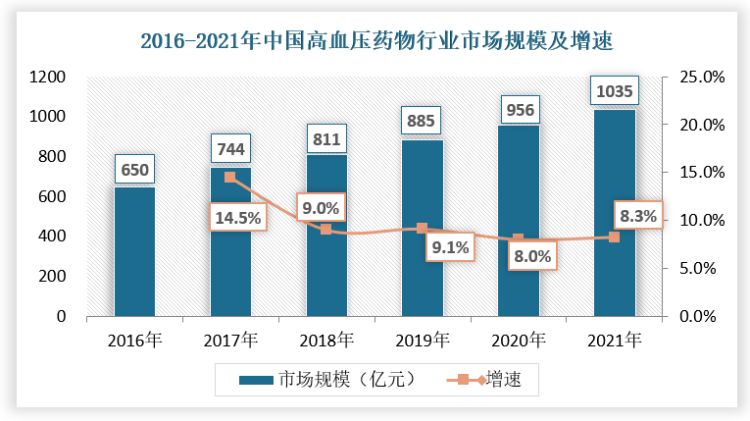

在我国,高血压病的重要直接并发症是脑血管病,尤其是脑出血,死亡率极高,对我国的居民健康状况也造成了较大威胁。据国家卫生部统计,高血压患病率在中国呈明显上升趋势,患病率之高居各种慢性病之首。据《中国心血管健康与疾病报告2020》推算,我国心血管病患人数3.3亿,其中高血压2.45亿。这意味着我国每5个人中至少有一个高血压患者。根据中国疾病预防控制中心慢病防控中心的调查,我国18岁及以上居民高血压患病率为 33.5%,60岁及以上老人高血压患病率为66.9%。高血压的高发病率推动了抗高血压药物市场销售规模的稳步增长。2016-2021年,我国高血压药物市场规模从650亿元增长到1035亿元,复合增长率为8.06%。

数据来源:观研天下数据中心整理

三、高血压诊断标准降低,抗高血压药物需求将进一步上升

高血压按血压标准分类可分为Ⅰ级高血压、Ⅱ级高血压和Ⅲ级高血压。我国长期以来的高血压诊断标准是以140/90mmHg作为Ⅰ级高血压(轻度),而在2022 年11月13日,为预防高血压并发症的发生以及对高血压早防早治的理念,国家心血管病中心、中国医师协会等学术机构共同制定的《中国高血压临床实践指南》将高血压诊断标准由≥140/90mmHg 下调至≥130/80mmHg。

旧诊断标准下血压水平分类(单位:mmHg)

| 分类 | 收缩压 | 舒缩压 |

| Ⅰ级高血压(轻度) | 140-159 | 90-99 |

| Ⅱ级高血压(中度) | 160-175 | 100-109 |

| Ⅲ级高血压(重度) | ≥180 | ≥110 |

资料来源:观研天下数据中心整理

诊断标准的降低,意味着我国高血压患者数量将出现剧增,根据《2021 中国成人高血压流行病学现状》,我国18 岁及以上成人中,血压在 130-139/80-89mmHg 范围的人群占 23.2%,约为2.03亿人。按照新标准统计,我国高血压患者人数预计超过5亿人,用药人群扩大2亿。

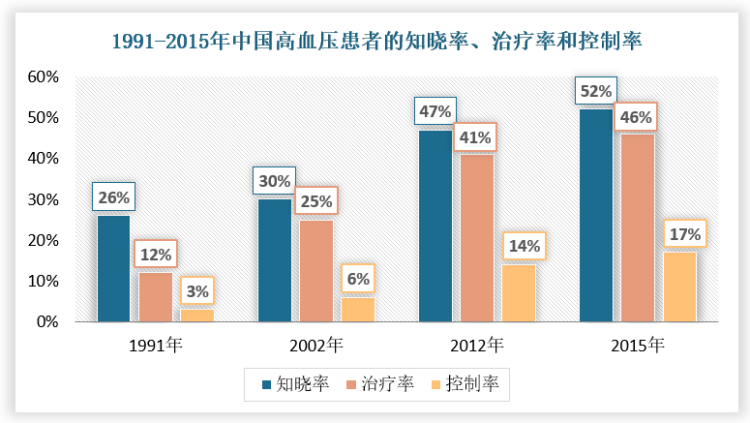

另外,伴随着国民健康意识和消费水平的提升,我国高血压知晓率和治疗率明显提升,根据《中国高血压防治指南(2018)》,1991-2015 年中国成人高血压治疗率、治疗率和控制率提升明显,分别达到52%、46%和17%,但是控制率仍处于较低水平。未来随着高血压患者数量增加,以及高血压知晓率、治疗率和控制率逐步提高,高血压用药需求将进一步提升,中国高血压用药仍有巨大的增量市场。

数据来源:《中国高血压防治指南(2018)》,观研天下数据中心整理

从高血压药物行业市场增长的影响因素来看,由于约95%高血压属于原发性高血压,一般不能根治,需要长期服药治疗,因此药物需求会伴随患者人数而增加。而随着我国老龄化问题不断加深,我国高血压的高发病率也将会上升。国民健康意识和消费水平的提升,高血压知晓率和治疗率将迅速增长,也将推动抗高血压药品市场的扩大。

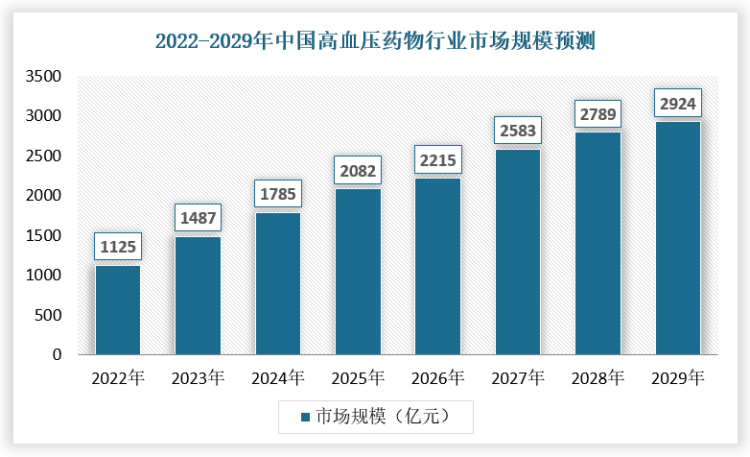

综上,从长期来看,在增长因素的影响下,加上我国高血压诊断标准降低,使得高血压患者人数增增加。未来,用药人数将进一步扩大,行业将进入快速增长通道。预计2022年行业市场规模为1125亿元,从2023年开始将进入快速增长阶段,到2029年,市场规模将达到2924亿元,年均增速为12.68%。

数据来源:观研天下数据中心整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。