1、超市概念、特点及其主要经营模式情况

超市一般是指商品开放陈列、顾客自我选购、排队收银结算,以经营生鲜食品水果、日杂用品为主的商店。一种消费者自助选购、统一收银结算的零售企业。按国民经济行业分类超市属于零售业,小类则是属于超级市场零售行业。

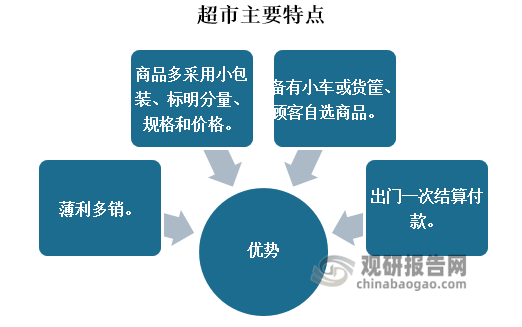

根据观研报告网发布的《中国连锁超市行业发展深度分析与投资战略评估报告(2023-2029年)》显示,通常超级市场一般经销食品和日用品为主,其特点主要是,一是薄利多销;二是商品多采用小包装、标明分量、规格和价格;三是备有小车或货筐、顾客自选商品;四是出门一次结算付款。

资料来源:观研天下整理

超市行业经营模式来看,其主要有五种经营模式:联营模式、自营模式、直采自营模式、专柜模式和店中店模式,其情况具体如下表所示:

超市主要经营模式

| 模式名称 | 内容 |

| 联营模式 | 是指由零售商向供应商订购商品,由零售商负责销售并按照一定比例抽取销售提成的经营模式。此模式下供应商往往会被要求提供一定数量的导购人员协助销售,经营中产生的商品损耗往往是由供应商承担。联营模式实际上就是一种初级的自营模式。 |

| 自营模式 | 即买断式经营,是指零售商以购销合同采购商品或原料,经过员工的加工、包装或直接确定商品销售价格后,自行销售给顾客、自行承担经营费用和损耗的经营方式。这种方式下,零售商赚取的是进销货差价或者原料及加工品的进销差价。 |

| 直采自营模式 | 直采就是指零售商的采购人员直接到产地、生产工厂、指定的农业合作社、协会等组织以现款现货形式或购销合同形式进行的商品采购。直采从本质上讲就是指的源头采购,也是目前大家提及较多的买手制,区域性或单店的直采就是地采,跨区域进行的集中采购简称集采。 |

| 专柜模式 | 指由零售商提供销售场地和部分设备,供应商在符合零售商相关监管条件下,自行安排商品和人员进行经营,零售商按照合同约定收取一定比例的销售提成或租金的经营模式。此种模式下,供应商承担人员工资及商品损耗。 |

| 店中店模式 | 店中店模式实际上是专柜模式的延伸,它是指供应商按照自己品牌形象店的需要,独立对露售商提供的场地进行装修改造,并用专柜模式进行类似专卖店的经营模式。该模式往往应用于一些知名品牌。 |

资料来源:公开资料整理

2、电商冲击后行业逐渐进入线上线下加速融合阶段

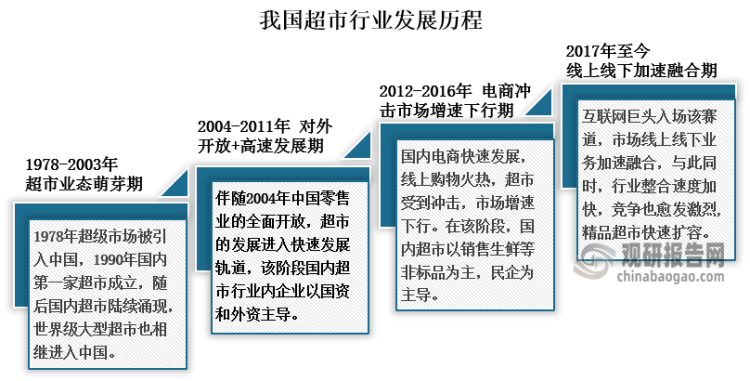

超市作为一种经营业态最早诞生于20世纪的美国,一直到1978年,超级市场才被引入中国,在当时其称作自选商场,也正是这时起超市业态在国内进入了萌芽阶段。在1990年广东东莞虎门镇诞生了国内第一家真正意义上的超市,此后国内超市如雨后春笋般涌现,一批世界级大型超市(家乐福、沃尔玛等)也相继进入中国,与此同时,各地纷纷出现区域性的单体或连锁超市;到2004年12月11日,我国零售业全面开放,行业开始进入开发+高速发展期,从此,超市的发展进入快速发展轨道。此后到2012年,随着互联网的发展,国内电商迅速崛起,对超市行业造成较大冲击,行业随之进入市场增速下行期;一直到2017年,互联网巨头入场超级市场,行业便开始进入线上线下加速融合期,超市之间的竞争也更为激烈,与此同时,国内精品超市市场开始快速扩容。

资料来源:观研天下整理

3、行业市场规模稳中有升,精品超市规模快速扩大

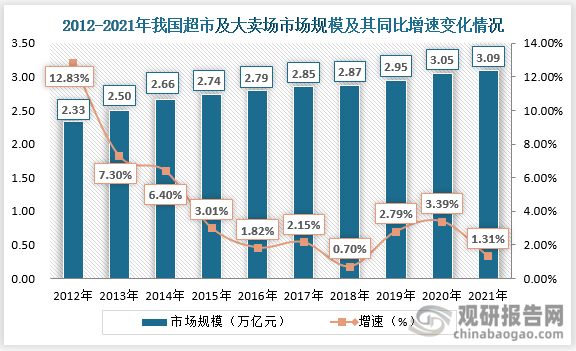

近十年,随着我国社会生产力的提高,居民消费水平的提升,国内社会消费品零售总额持续上升。而超市、大卖场作为一个重要的商品流通渠道,近十年来其市场规模也是呈现稳中有升态势,但是在电商冲击下其市场规模增速明显放缓。根据数据显示,从2012年我国超市及大卖场市场规模由2.33万亿元增长至了3.09万亿元,而其年同比增速则是从2012年的12.83%下降至了2021年的1.31%。

资料来源:公开资料整理

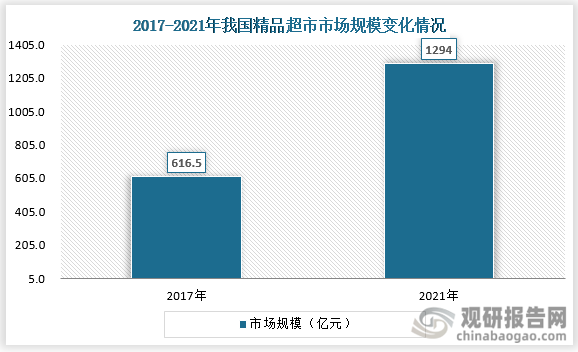

与超市、大卖场市场规模缓慢增长相比,近些年来国内精品超市市场规模呈现的是快速扩大态势。在国内居民生活水平不断提高、消费升级、电商冲击等因素的推动下,大量企业开始布局精品超市,这便使得国内精品超市发展进入阶梯上升阶段。根据数据显示,从2017-2021年间,国内精品超市市场规模便从616.5亿元增长至1294亿元,五年时间规模翻了近两倍。

资料来源:公开资料整理

4、超市成为国内商品零售产业中增长幅度最小业态

尽管近十年来国内超市行业市场规模得到扩大,但是对比当前国内商品零售产业各业态同比增长速度来看,超市业态增长幅度最小。根据数据显示,在2021年限额以上单位零售业态中,超市增长仅6%,对比之下便利店增长高达16.9%,专业店、专卖店和百货店增速也分别高达12.8%、12%和11.7%。

资料来源:国家统计局、观研天下整理

随着消费的升级,消费者的需求也发生变化,超市品牌定位逐渐细化。与超市相比,社区便利店、专业店、专卖店等客流量更加分散化碎片化细分化,符合疫情防控期间居民的消费需求,而且在快节奏生活下,相比超市,社区里的便利店在便捷、租金成本等占据巨大优势。因此在国内整个商品零售产业结构调整期,超市这类业态竞争力不足,相比之下便利店、专业店、专卖店更具竞争力,而这同时也从侧面反应当前国内超市行业运营模式等亟需变革。

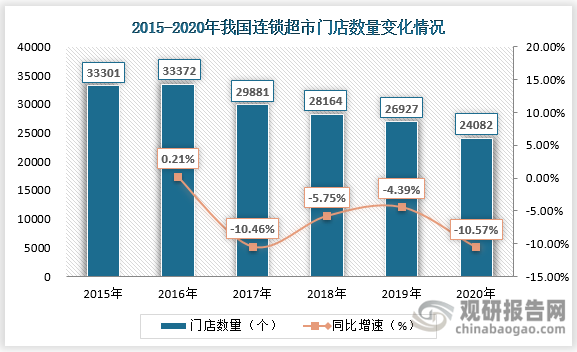

5、连锁超市门店数量萎缩,但百强超市门店实现扩张

国内连锁超市门店数量方面来看,自行业进入电商冲击市场增速下行期后,连锁超市门店数量便逐步下降,而且在超市线上线下融合加速背景下,超市的辐射范围变得更大且实体店客流量减少。连锁超市门店数量便日益萎缩。根据数据显示,从2015年到2020年国内连锁超市门店数量从33301个下降至了24082个。除此之外,近两年,在疫情影响下,居民消费倾向下降,实体零售店面承压较大,刚性成本上升,据悉永辉超市近三年关了近400家店;步步高在近两年也关闭了超50家门店。

资料来源:国家统计局、观研天下整理

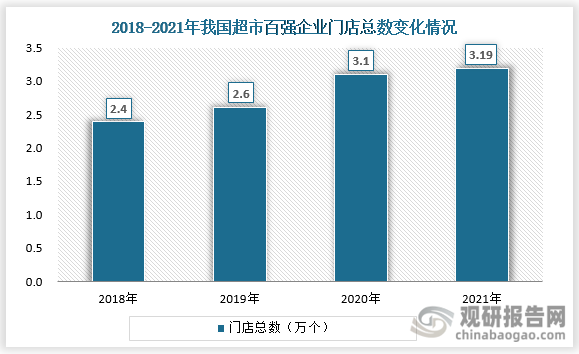

与国内连锁超市门店数量逐步下降相比,从2018年到2021年中国超市百强企业门店则是实现扩张,门店总数稳步增长,由2.4万个增长至约3.19个。在2021年,国内百强超市企业门店数增加的企业有48家,门店数净增10个以上的企业有15家,其中钱大妈净增492个,好特卖净增291个。

资料来源:观研天下整理

全国连锁超市门店数量萎缩,但百强超市门店实现扩张,这也将有利于我国超市行业市场集中度的提升。事实上,目前国内超市行业集中度较低,国内前五大超市企业市场份额不到30%,相比之下,美国前五大超市企业占据66.0%的市场份额;英国前五大超市企业占据76.8%的市场份额,由此可见国内超市龙头企业市场份额提升空间较大。

6、精品细分化、小型社区化将成为行业门店发展趋势

超市行业作为国计民生相关行业,行业背后的消费需求是刚需,近些年来在电商、社区团购和疫情等影响下,行业市场规模增长速度下降,连锁超市门店数量减少,另外目前国内商品零售产业中便利店、专卖店、专业店业态增长速度也快于超市。

针对电商冲击,自2017年开始,随着互联网巨头入场,行业走上了线上线下的融合加速的道路。然而,在我国商品零售产业结构转型期,超市成为国内商品零售产业中增长幅度最小业态,对此行业仍需不断变革。在国内消费升级、消费结构发生着重大变化影响下,居民对于食品类的消费占比在减少,品质类的消费占比在提高,因此近五年来国内精品超市市场规模快速扩大,全国连锁超市门店数量萎缩之时百强超市门店逆势扩张。因此,综合来看,未来我国超市行业门店业态或将精品细分化、小型化、社区化发展趋势。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。