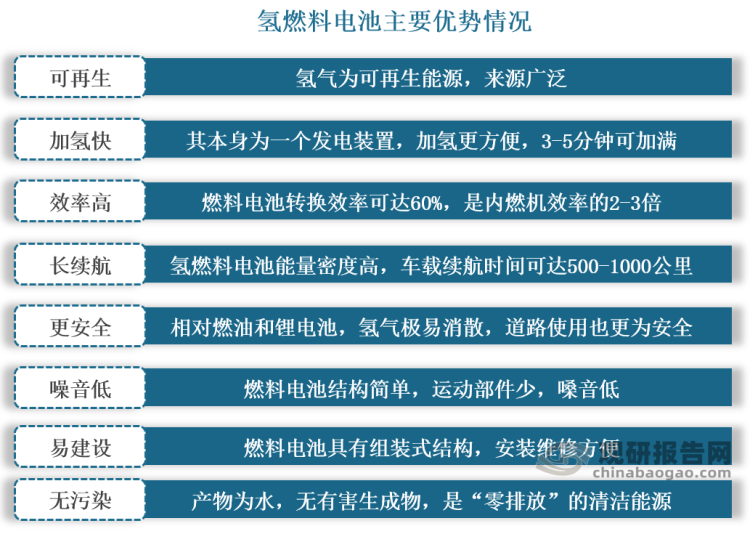

1、氢燃料电池概念及其主要优势

氢燃料电池是继水力发电、热能发电和原子能发电第四种发电技术,其是将氢气和氧气的化学能直接转换成电能的发电装置,基本原理是电解水的逆反应,把氢和氧分别供给阳极和阴极,氢通过阳极向外扩散和电解质发生反应后,放出电子通过外部的负载到达阴极。

根据观研报告网发布的《中国氢燃料电池行业现状深度研究与投资趋势预测报告(2023-2030年)》显示,由于氢燃料电池的基本原理是电解水的逆反应,且其通过非燃烧电化学反应将化学能转换为电能,反应过程中不存在污染排放。因此其具备可再生、无污染优势。而且与燃油和锂电池相比,氢燃料电池还具备加氢快、效率高、长续航、更安全、噪音低的优势。现如今,氢燃料电池也凭借其自身优势成为氢能应用最重要的途径之一。

资料来源:公开资料整理

2、氢燃料电池产业链中上游关联更为紧密

从我国氢燃料电池产业链来看,由于其是一种将氢气和氧气的化学能直接转换成电能的发电装置,因此其产业链上游主要是一些包括双极板、膜电极、空压机、氢气循环泵等在内的材料设备;中游则是燃料电池系统的集成;下游则是其应用,包括固定电站、工业电子、交通运输、航空军事等领域。整体来看当前我国燃料电池产业上、中、下游关联性较强,尤其是中上游,链条十分紧密。预计未来随着氢燃料电池系统成本的下降,以及其下游应用的增多,国内氢燃料电池产业链将逐渐趋于完善。

资料来源:公开资料整理

3、行业受到国家高度重视,支持性政策频出

氢燃料电池具备可再生、无污染等优势,其作为真正意义上“零排放”的清洁能源,在全球能源转型、节能减排大环境下成为了最有发展前途的发电技术之一。因此近年来,氢燃料电池行业也受到国家层面的高度重视。为了促进氢燃料电池行业发展,我国也陆续发布了许多政策,鼓励氢燃料电池行业的发展与创新。在2019年国内各部门更是频频发布相关文件政策,如《“十三五”国家战略性新兴产业发展规划》、《鼓励外商投资产业目录》、《产业结构调整指导目录》、《新能源汽车产业发展规划2021-2035)征求意见稿》等;2020年“双碳目标”提出后行业相关支持性政策继续出台,2022年《氢能产业发展中长期规划(2021—2035年)》等产业政策更是直接明确到2025年,燃料电池车辆保有量约5万辆,可再生能源制氢量达到10-20万吨/年的发展目标,为我国氢燃料电池行业的发展提供了良好的生产经营环境以及明确、广阔的市场前景。

2018-2022年中国氢燃料电池行业相关政策情况

| 时间 | 政策名称 | 主要内容 |

| 2018年12月 | 柴油货车污染治理攻坚战行动计划 | 积极推广应用新能源物流配送车效励各地组织开展然料电池货车示范运营,建设一批加氢示范站。 |

| 2019年3月 | “十三五”国家战略性新兴产业发展规划 | 指出要系统推进燃料电池汽车研发与产业化。提出目标:2020年,实现燃料电池汽车批量生产和规模化示范应用。 |

| 2019年6月 | 鼓励外商投资产业目录 | 将氢燃科生产,氨能设备与储运设备制适,新能源汽车关键零部件制造,加氨站建设、经营等产业列入全国鼓励外高投资产业目录。 |

| 2019年10月 | 产业结构调整指导目录 | 2020年1月1日实施,高效制氢、运氢及高密度储氢技术开发应用及设备制造,加氢站等内容被列人第一类《鼓励类)的第五项(新能源)中。 |

| 2019年12月 | 新能源汽车产业发展规划2021-2035)征求意见稿 | 提高氢燃料制储运经济性,推进加氨基密设施建设 |

| 2020年3月 | 关于加快建立绿色生产和消费法规政策体系的意见 | 研究制定氢能、海洋能等新能源发展的标准规范和支持政策(2021年完成)。 |

| 2020年9月 | 关于开展燃料电池汽车示范应用的通知 | 构建燃料电池汽车产业链条,促进链条各环节技术研发和产业化;要建立氢能及燃料电池核心技术研发、加氢站建设运营、燃料电池汽车示范应用等方面较完善的支持政策体系。 |

| 2020年4月 | 关于完善新能源汽车推广应用财政补贴政策的通知 | 建立氢能和燃料电池汽车产业链,关键核心技术取得突破,形成布局合理、协同发展的良好局面。 |

| 2020年12月 | 新时代的中国能源发展 | 加速发展绿氢制取、储运和应用等氢能产业链技术装备促。进氢能燃料电池技术链、氢燃料电池汽车产业链发展。 |

| 2021年6月 | 关于组织开展“十四五”第一批国家能源研发创新平台认定工作的通知 | 围绕以新能源为主体的氢能与燃料电池等重点领域,开展国家能源研发创新平台认定工作。 |

| 2021年11月 | 关于深入打好污染防治攻坚战的意见 | 持续打好柴油货车污染治理攻坚战。深入实施清洁柴油车(机)行动,推动氢做料电池汽车示范应用,有序推广清洁能源汽车。 |

| 2022年3月 | 氢能产业发展中长期规划(2021-2035年) | 到2025年,燃料电池车辆保有量约5万辆,部署建设一批加氢站。可再生能源制氢量达到10-20万吨/年。 |

资料来源:观研天下整理

4、车用端成为行业下游最为广泛的应用领域

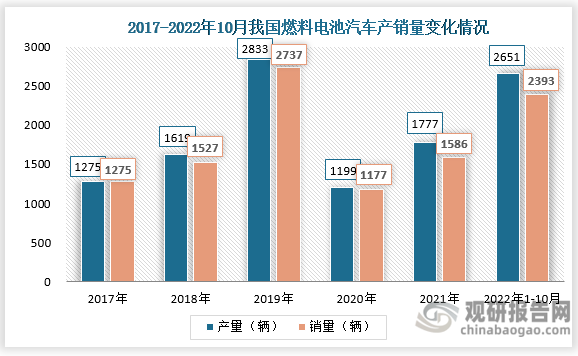

氢燃料电池是氢能应用最重要的途径之一,而氢燃料电池在产业化推进过程中,是车用端先行。当前我国氢燃料电池行业下游应用以交通运输领域应用最为成熟,包括氢燃料电池汽车、有轨电车及船舶等,其中,氢燃料电池汽车是目前行业下游最广泛的应用领域。就我国燃料电池汽车产销量来看,在2017年到2019年其产销量稳步增长,2019年产销量分别增长至2833辆金额2737辆;到2020年开始受到疫情影响,其产销量下滑至1199辆和1177辆;近两年随着疫情的好转,经济的逐步恢复其产销量再次稳步增长,2022年1-10其产销量便已经超过2021年全年产销量。

资料来源:公开资料整理

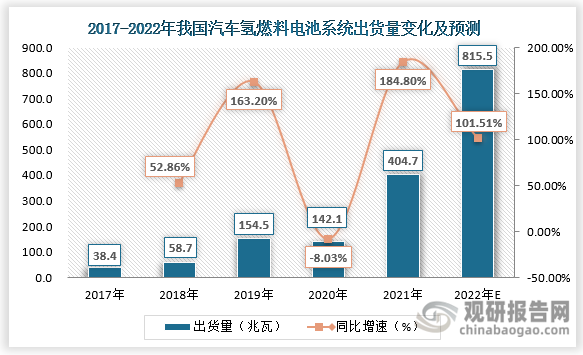

受到国内燃料电池汽车产销量变化影响,行业汽车氢燃料电池系统出货量也是呈现先稳步增长后下降再稳步增长态势。2017年到2019年国内汽车氢燃料电池系统出货量从38.4兆瓦增长至154.5兆瓦;到2019年则下降至142.1兆瓦,同比下降约为8.03%;此后随着国内燃料汽车产销量的恢复其出货量也逐步回升,2021年国内汽车用氢燃料电池系统出货量达到404.7兆瓦;2022年1-10国内燃料汽车产销量已超过2021年全年产销量,因此预计2022年行业汽车用氢燃料电池系统的出货量将继续增长至约815.5兆瓦。

资料来源:观研天下数据中心整理

5、行业出货市场呈现先增后降再增长态势

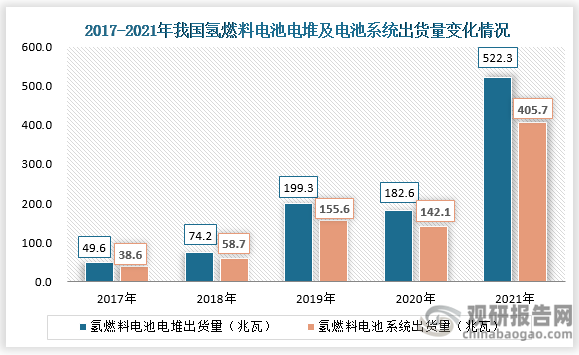

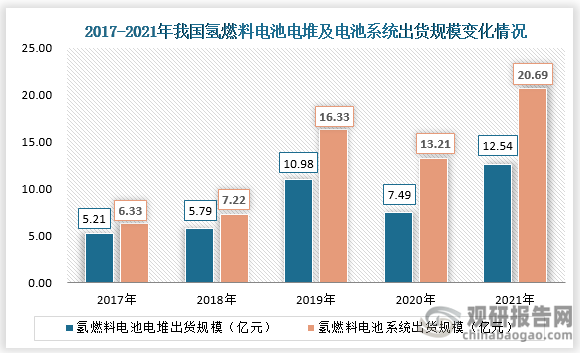

由于氢燃料电池汽车成为我国氢燃料电池行业下游最广泛的应用领域,所以行业电堆电池系统出货量变化也是很大程度上受到国内燃料电池汽车产销量影响,从2017年到2019年,在行业下游燃料电池汽车市场以及国家政策持续利好背景下,国内氢燃料电池电堆及电池系统出货量和出货规模稳步增长,出货量分别从49.6兆瓦和38.6兆瓦增长至199.3兆瓦和155.6兆瓦,出货规模分别从5.21亿元和6.33亿元增长至10.98亿元和16.33亿元;到2020年其便出现短暂下滑;2021年之后,随着疫情好转,下游氢燃料电池汽车示范城市群的建立,氢燃料电池产业又迎来快速增长,截至2021年国内氢燃料电池电堆及电池系统出货量分别增长至522.3兆瓦和405.7兆瓦,出货规模也分别增长至12.54亿元和20.69亿元。

资料来源:公开资料整理

资料来源:公开资料整理

6、发展目标明确且资本开始入局下行业前景广阔

总的来说,近些年来在节能减排大背景下,我国氢燃料电池行业政策持续利好,加上下游氢燃料电池汽车的快速发展,国内氢燃料电池电堆、电池系统出货量和出货规模整体也得到扩大。氢能作为一种来源丰富、绿色低碳、应用广泛的二次能源,被认为是可再生能源规模化高效利用的重要载体,而氢燃料电池则是氢能应用最重要的途径,其发展潜力也巨大。其实早在2020年10月27日的《节能与新能源汽车技术路线图((2.0版)》中,我国便对燃料电池车的功能及氢能基础设施等提出了明确的要求,该路线图量化了氢燃料电池车保有量,提出2025年、2030-2035年国内燃料电池车保有量分别达到10万辆、100万辆;燃料电池系统产能超过1万套/企业、10万套/企业的发展目标。

我国氢燃料电池车保有量发展目标

|

类别 |

2025年 |

2030-2035年 |

|

|

总体目标 |

基于现有储运加注技术,各城市因地制宜,经济辐射半径150公里左右;运行车辆10万辆左右 |

突破新一代储运技术,突破加氢站数量瓶颈,城市间联网跨城运行,保有量100万辆左右 |

|

|

燃料电池系统产能超过10万套/企业 |

|||

|

氢燃料电池汽车 |

功能要求 |

冷启动温度达到-40C,提高燃料电池功率整车成本达到混合动力的水平 |

冷启动湿度达到-40C,燃料电池商用车动力性、经济性及成本需达到燃油车水平 |

|

商用车 |

续航里程≥500km,客车经济性<5.5kg/100km,寿命≥40万km,成本≤100万元 |

续航里程≥800km,重卡经济性≤10kg/100km,寿命≥100万km,成本<50万元 |

|

|

乘用车 |

续航里程≥650km,经济性≤1.0kg/100km,寿命≥25万km,成本<30万元 |

续航里程≥800km,客车经济性<0.8kg/100km,寿命≥30万km,成本≤20万元 |

|

|

氢能基础设施 |

氢气供应 |

鼓励可再生能源分布式制氢,氢气需求量20-40万吨/年 |

可再生能源制氢为主,氢气需求量200-400万吨/年 |

|

氢气储输 |

高压气态氢、液氢、管道运氢 |

多种形式并存 |

|

|

加氢站 |

加氢站≥1000座,加注压力:35/7OMPa,氢燃料成本<40元kg |

加氢站≥5000座,加注压力:35/7OMPa,氢燃料成本≤25元/kg |

|

数据来源:公开资料整理

除了行业政策层面发展目标明确之外,当前资本也开始涌入。进入2023年,在1月12日,我国氢燃料电池企业亿华通也正式登陆挂牌港交所,成为港股氢能第一股。此次资本的入局将为行业发展注入新动力,因此未来随着氢燃料电池技术的进步、制造成本的降低以及应用场景的多样化,我国氢燃料电池行业出货市场增长局面将延续,行业市场规模也将随之扩大。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。