1、我国商业银行定义及其业务范围、主要类型情况

商业银行又称为存款货币银行,是以营利为目的,主要以吸收存款和发放贷款形式为工商企业或个人提供融资服务,并办理结算业务的金融企业。根据《中华人民共和国商业银行法》的规定,中国商业银行的业务范围包括:吸收公众存款,发放贷款;办理国内外结算、票据贴现、发行金融债券;代理发行、兑付、承销政府债券,买卖政府债券;从事同业拆借;买卖、代理买卖外汇;提供信用证服务及担保;代理收付款及代理保险业务等(按照规定,商业银行不得从事政府债券以外的证券业务和非银行金融业务)。

商业银行分类来看,目前我国商业银行行业内的商业银行主要可以分为四大类型:大型国有商业银行、股份制商业银行、地方性商业银行以及其他商业银行。具体如下表所示:

我国商业银行主要类型及其特点

|

类型 |

特点 |

|

|

大型国有控股商业银行 |

具体包括工行、建行、中行、农行交行、邮储等六家国有控股大型商业银行。其特点是资产规模大、经营地域广、业务品种和组织管理较为复杂,在我国银行业经融机构中占有特殊重要地位。 |

|

|

全国股份制商业银行

|

具体包括:中信银行、中国光大银行、华夏银行、平安银行、招商银行、上海浦东发展银行、兴业银行、中国民生银行、广东发展银行等12家商业银行。这些银行的特点是可以在我国大陆区域范围内设立分支机构、在全国范围内经营业务。 |

|

|

地方性商业银行 |

城市商业银行 |

城市商业银行定位于我国特定区域的城区范围内经营的地方性经融机构。虽然这其中有一些资产规模较大、经营管理水平较高的城市商业银行,比如北京银行、上海银行等,获准在其他城市开设分支机构,但是大多数城市商业银行的经营地域还是限于其所在城市区域范围内。 |

|

农村商业银行 |

农村商业银行是在我国特定地域的范围内,为农村和农业经营提供金融服务的地方性金融机构。与城市商业银行类似,不同地区的农村商业银行在业务经营、风险管理、公司治理和组织结构方面的差异也非常大,且多数农村商业银行以经营存款和贷款业务为主。 |

|

|

村镇银行 |

村镇银行是近年来发展起来的新型金融服务机构,主要为当地农民、农业和农村经济发展提供金融服务。目前来看,村镇银行的规模还很小,业务经营也以存款和贷款业务为主。目前,全国共组建村镇银行超过1000家,已经实现全国31个省份村镇银行的全覆盖。 |

|

|

其他银行 |

依照中华人民共和国有关法律、法规,经批准在中华人民共和国境内设立的外资银行、中外合资银行、外国银行分等,如花旗银行等。这类商业银行在银行业金融机构中比重较小,但其在业务经营、风险管理、组织机构方面各有特色,某些方面的业务具有特殊的竞争力。 |

|

资料来源:观研天下整理

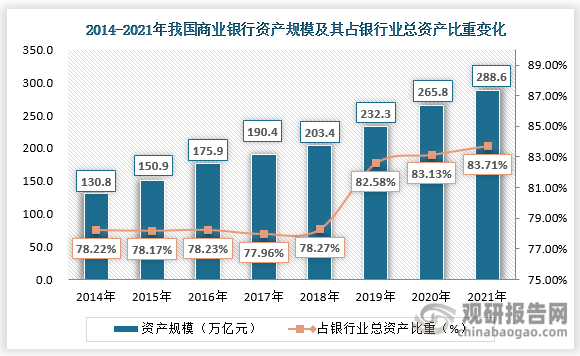

2、商业银行资产规模稳健扩大,占银行业总资产比重提升

根据观研报告网发布的《中国商业银行行业发展态势调研与投资战略分析报告(2023-2029年)》显示,我国商业银行历经一个多世纪的发展,已然成为国内金融机构体系中最为核心的部分,同时其也是中央银行货币政策的首要传递者。与其他金融机构相比,商业银行具有机构数量多、业务渗透面广和资产总额比重大等优势,是其他金融机构所不能替代的。因此近些年来,在国内国民人均可支配收入得到了提升,高净值人群规模扩大,国民财富提升背景下,国内商业银行吸收的存款越来越多,加上国民财富管理意识的提升等,使得行业总资产规模也稳步增长。根据数据显示从2014年到2021年,我国商业银行资产规模由130.8万亿元增长至288.6万亿元,其占银行业金融机构总资产规模比重也由78.22%提升至83.71%。由此可见我国商业银行在国内金融机构体系中地位越来越重要,其整体供给能力也得到增强。

资料来源:中国银行监督管理委员会、观研天下整理

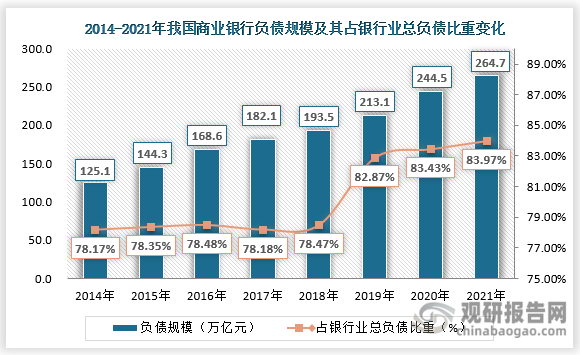

3、商业银行负债规模也随之增加,且行业资产负债率下降

近些年,伴随着国内商业银行资产规模的扩大,行业负债规模也随之增加。从2014年到2021年,我国商业银行总负债由125.1万亿元增长至264.7万亿元;其占银行业金融机构总负债也由2014年的78.17%增长至2021年的83.97%。

资料来源:中国银行监督管理委员会、观研天下整理

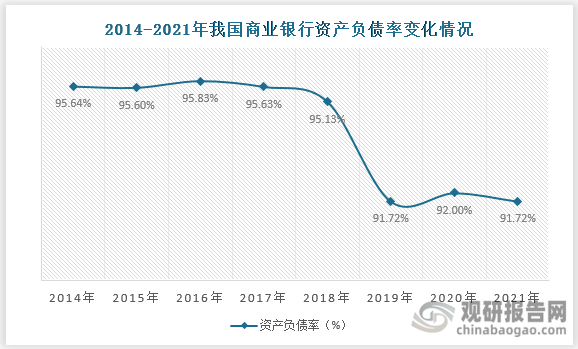

综合行业资产规模和资产负债来看,尽管近些年来二者规模双双增长,但是其增长速度并不相同,这便使得我国商业银行资产负债率呈现下降态势。从2014年到2021年我国商业银行资产负债率由95.64%下降至了91.72%。

资料来源:中国银行监督管理委员会、观研天下整理

银行业其本身是比较特殊的行业,通常银行的资产负债率在92%以下是一个正常的水平。但是早在2015年左右,我国为了给市场提供更多流动性,便取消了银行不超过75%存贷比这一规定,这便大大推高了国内商业银行的资产负债率。而近三年来,受到新冠疫情影响,国内经济下行,居民消费被抑制,市场资金流动性变差,在银行房贷增长速度赶不上吸纳存款增长速度后,行业资产负债率便下降。

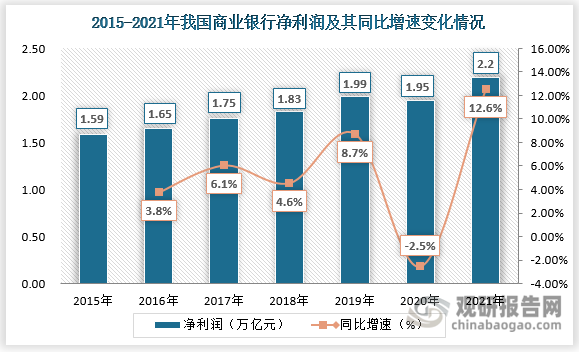

4、行业盈利水平恢复性增长,净利润短暂下滑后又快速回升

商业银行与其他类型银行的本质区别是其是以营利为目的,因此盈利性是商业银行追求的最基本和最主要目标。而发放贷款是属于商业银行最主要、收益最大的资产业务活动,是其利润的最大来源。从2015年到2019年我国商业银行行业净利润稳健增长,由1.59万亿元增长至1.99万亿元,行业盈利水平稳步提升;在2020年行业净利润短暂下滑至1.95万亿元;随后在2021年其又快速回升至2.2万亿元左右,行业盈利水平呈现恢复性增长。

资料来源:中国银行监督管理委员会、观研天下整理

整体来看,在2020年我国商业银行净利润下滑,一方面是因为行业不良处置和拨备计提力度加大;另一方面则是疫情影响下国内实体经济不景气,为持续向实体经济让利,许多银行实现普惠贷款放量等政策,且利率优惠力度空前。在2021年随着疫情的逐步好转,行业净利润快速增长,但此次的快速增长是在去年基数较小的基础上,因此其同比增速快速上升也是在情理之中。而当前行业净利润的增速回升,盈利水平的恢复性增长对于国内实体经济的回暖也起到了有力支撑作用。进入2021年后一直至今,我国国民经济也是持续稳定恢复,呈现稳中加固、稳中向好、稳中提质运行态势。

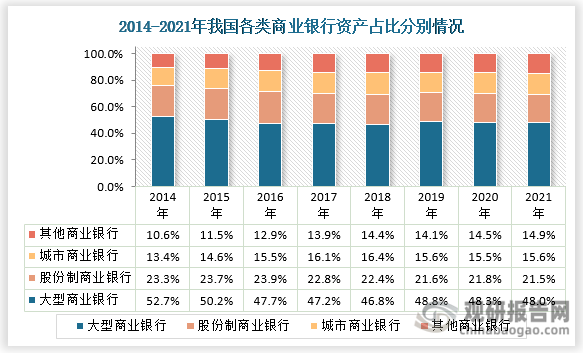

5、国内大型商业银行市场份额逐渐被地方性商业银行蚕食

行业市场结构来看,近些年来,国内大型商业银行资产占比从五成以上下降至四成以上,股份制商业银行资产占比也在下降,相比之下,城市商业银行资产占比提升。根据数据显示从2014年到2021年国内大型商业银行资产占行业总资产比重从52.7%下降至48.0%;股份制商业银行资产占比则从23.3%下降至至21.5%;城市商业银行及其他商业银行资产占比则分别从13.4%、10.5%增长至15.6%和14.9%。

资料来源:公开资料整理

从行业市场结构变化情况可以看出目前国内地方性商业银行资产规模占比逐渐上升,而这主要是得益于国内城镇化率水平以及各城镇乡村经济水平的提升。随着“三农政策”、“乡村振兴”等政策的持续利好,地方经济得到较大发展,地方性商业银行吸纳资产变多,叠加近年来发展起来的新型金融服务机构村镇银行的全覆盖,使得国内大型商业银行市场份额被蚕食。

6、经济结构转型及新兴产业崛起下地方性商业银行发展潜力较大

总的来说,当前我国商业银行资产负债规模均稳健增长,且在经历新冠疫情之后行业资产负债率下降至92%以下的正常水平,与此同时行业的盈利水平恢复性增长。去年我国党的二十大明确指出,高质量发展是全面建设社会主义现代化国家的首要任务,是中国式现代化的本质要求之一。当前,我国经济也已经由高速增长阶段转向高质量发展阶段,高端制造业、高新技术产业和现代服务业都在快速发展,国内经济结构进入转型阶段。而这将对我国商业银行行业发展提出新要求,同时这也是行业在新时期的发展的机遇。

近几年来,我国商业银行持续提升自身专业性,在支持国内经济高质量发展方面取得了一定成效。然而,目前我国各类商业银行存在业务经营同质化非常严重的问题,因此在国内经济结构转型和金融供给侧结构性改革进一步深化过程中,商业银行出现了其服务体系和自身架构与实体经济愈发多层次、多元化的需求不够匹配,国内一些新兴产业发展特点与商业银行传统信贷的管理审批模式也不够匹配等问题。未来,我国商业银行行业不仅要加快加大力度处置不良资产,同时还需要全面提升对实体经济以及新兴产业的服务效率和水平。

市场结构方面,尽管国内大型商业银行具有规模大等优势,但是近些年了其市场份额逐渐被地方性商业银行蚕食。与大型商业银行相比,地方性商业银行具备差异化发展优势,且其在在本地客群中有着大银行无法比拟的地缘优势,因此在行业业务经营同质化非常严重,而国内经济结构又面临转型、新兴产业快速发展背景下,地方性商业银行发展潜力较大。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。