一、医美行业监管持续加强,规范化水平逐步提高

医美即医疗美容,主要是指通过药物、手术、医疗器械及其他具有创伤性或不可逆性的医学技术方法,对人的容貌及各部位形态、外观等进行修复与再塑,达到提升人体外观外貌美容度的目的。

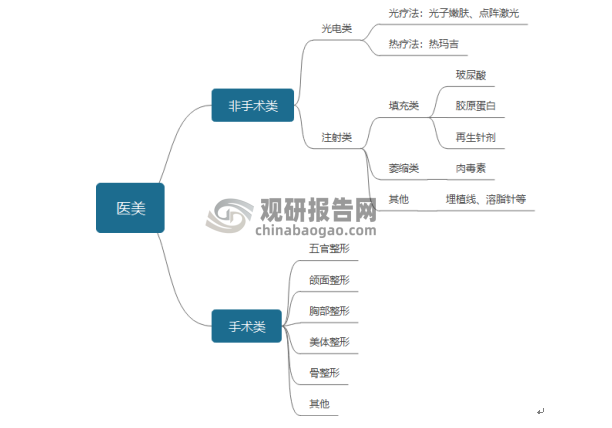

医美项目分类

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国医美行业运营现状分析与发展战略预测报告(2022-2029年)》显示,源于医美行业仍存在各种乱象,不时会制造不良社会风气,国家将会持续加强行业全产业链监管和整治力度,不断提高监管机制的精细化。如出台更多的行业法律法规,进而推动行业健康可持续发展,这也是所有行业发展的必经之路。严厉打击上游非法制售或进口药品和医疗器械的行为,有利于合规产品需求的进一步释放。严厉打击终端非法场所并严格规范医美行为,有利于合规医美终端机构牌照价值放大和规模化水平提升。受监管影响和推动,医美行业整体规范化水平将会逐步提高,实现行业高质量发展。

我国医美行业相关政策

| 时间 | 政策 | 制定部门 | 具体内容 |

| 2022年11月 | 《进一步提高产品、工程和服务质量行动方案(2022—2025年)》 | 工业和信息化部、市场监管总局、中央网信办等部门 | 按年度提出国家医疗质量安全改进目标,推动医疗服务质量持续改进。加强医疗美容综合监管执法。 |

| 2022年10月 | 《医疗美容行业虚假宣传和价格违法行为治理工作指引》 | 国家市场监管总局 | 强调医疗美容服务行业经营者应当严格遵守《反不正当竞争法》规定,不得在商业营销过程中,作虚假或者引人误解的商业宣传、欺骗、误导消费者或者其他相关公众,损害消费者和其他经营者的合法权益,破坏公平竞争秩序。 |

| 2022年1月 | 《中国医疗美容标准体系建设“十四五”规划》 | 中国整形美容协会 | 内容包括行业管理标准、行业技术标准、教育培训标准、行业基础标准等四个方面超过50个标准,为医美行业的标准体系建立作出了规划。进一步推进医美行业标准化建设,促进医美行业健康发展。 |

| 2022年1月 | 《关于印发2022年纠正医药购销领域和医疗服务中不正之风工作要点的通知》 | 卫生健康委、工业和信息化主管部门 | 加强互联网医疗服务纠风工作力度,推进线上线下服务管理统一,持续清理各类医疗美容机构开展“小腿神经离断瘦腿手术”等有效性存疑、风险性极高的诊疗项目。 |

| 2022年1月 | 国务院《关于印发“十四五”市场监管现代化规划的通知》 | 国务院 | 加强医疗、健康、托育服务和老龄产业等市场监管,依法打击非法医疗美容等违法行为。 |

| 2021年1月 | 《关于印发打击非法医疗美容服务专项整治工作方案的通知》 | 卫生健康委办公厅 | 进一步维护消费者合法权益,保障群众身体健康和生命安全 |

| 2020年4月 | 《关于进一步加强医疗美容综合监管执法工作的通知》 | 国办 | 提出强化自我管理主体责任,积极发挥行业组织自律作用,着力加大政府监管力度。 |

资料来源:中国政府,观研天下数据中心整理

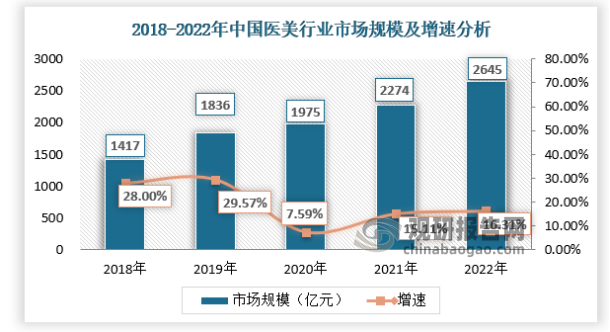

近年来,随着我国经济、医疗技术的不断发展,人们的生活水平显著提升,我国居民对医疗保健的需求也呈显著上升趋势。随着国内大众生活水平的提高以及对医美概念接受度的提升,终端需求放量。医美消费具有高黏度属性,行业发展空间较大,2022年中国医美市场规模约2645亿元,较2021年同比增长16.31%。

资料来源:市场监督管理局,观研天下数据中心整理

2021年支持海南发展高端医美产业、深圳打造国际知名“医美之都”等产业政策陆续出台,在政策红利及新冠肺炎疫情影响下,海外医美消费也将不断回流,国内医美行业发展加速。2022年中国医美项目渗透率为4.5%,较日本11.3%、美国17.2%和韩国22.0%仍有较大提升空间,医美市场的快速增长也为国内医美项目渗透率的提升奠定了坚实基础。

资料来源:观研天下数据中心整理

二、医美行业整合趋势加速,推动行业集中度提升

爱美客、华东医药和四环医药等药企已经或正在通过国内外并购及产品代理方式,不断扩大产品布局,提高市场份额。朗姿股份、奥园美谷、金发拉比等终端机构通过投资并购方式进行快速扩张,大力推动标准化渠道建设。医美行业的快速发展孕育着较多的商业机会,上游企业会通过研发驱动或横向并购快速丰富产品线以维持或提升市场占有率,终端企业会继续通过收并购进行规模化扩张,将会有更多的机构从区域性龙头升级为全国性机构。整体来看,行业整合速度加快,进而推动行业集中度不断提升。

2022年上半年医疗美容上市企业相关营业收入

| 企业 | 营收(亿元) |

| 爱美客 | 8.85 |

| 昊海生物 | 3.29 |

| 华东医药 | 8.97 |

| 华熙生物 | 7.61 |

| 奥园美谷 | 2.69 |

| 华韩股份 | 4.4 |

| 瑞丽医美 | 0.94 |

| 朗姿股份 | 6.29 |

资料来源:企业财报,观研天下数据中心整理

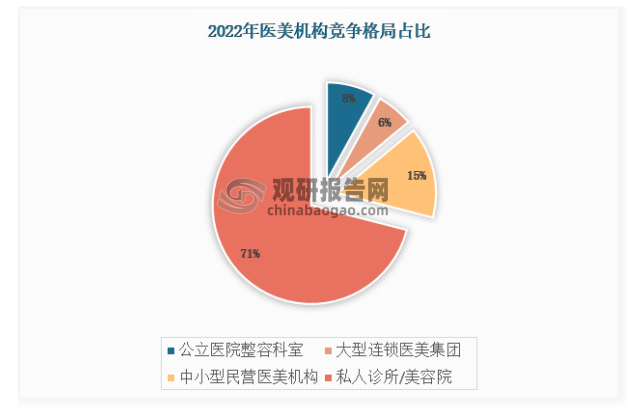

从医美市场行业中游来看,目前,中国医疗美容机构市场集中度较低,中小型民营医美机构处于主导地位,同时,伴随成本的提升,医美机构经营者较多开设中小型机构,以应对快速变化的消费者。医美项目具有消费个性化、地域差异化等特征,因此机构很难将运营经验跨省市复制。中国的连锁医美集团多采用各地区自主经营的形式。近几年,随着行业兼并重组加剧,医美相关机构市场集中度有所提升。

资料来源:观研天下数据中心整理

三、医美上游产品推陈出新,品牌效应叠加资本助力

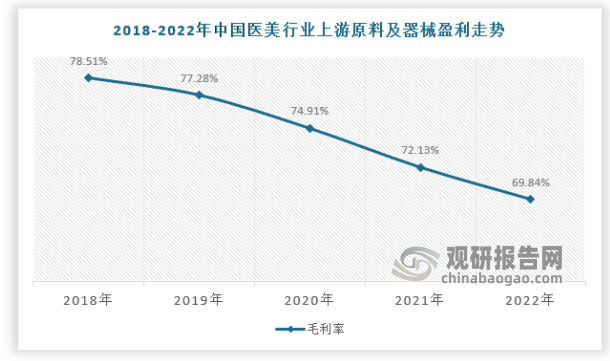

医美产业链上游主要是美容耗材、药品、器械等产品的生产商,市场壁垒稳固,盈利水平普遍较高。国内厂商以华熙生物、爱美客、四环医药和华东医药等公司为主,进口厂商以艾尔建美学、高德美和LG等公司为主。近几年国产产品发展势头较好,国产替代进口趋势明显。从毛利率水平看,上游原料器械企业壁垒较高,产品技术性强,整体毛利率水平较高,毛利率普遍在60%-95%左右。

资料来源:企业财报,观研天下数据中心整理

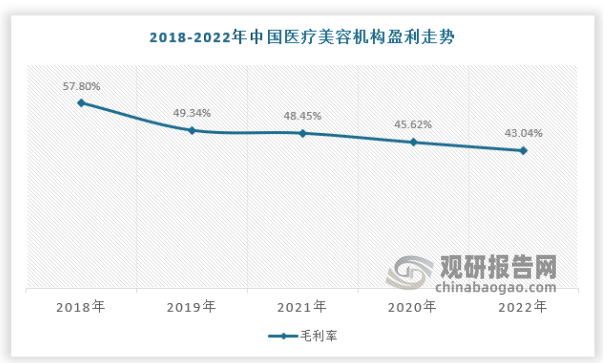

医美产业链中游是各大医疗美容行业终端机构,集中度不高,壁垒相对较低,竞争激烈,目前主要以上海九院、北京八大处、北大三院和华西医院等公立医院,以及上海华美、南京友谊和华山连天美等民营机构为主。近年来,中国对医疗美容行业的监管政策和措施趋于严格,医美企业获利空间受到一定挤压。中游医美机构易受到监管、消费环境等因素影响,毛利率普遍在40%-50%左右。

资料来源:观研天下数据中心整理

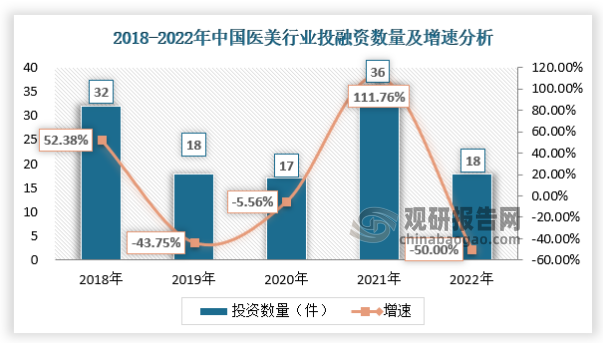

2022年国内医美投资事件数18起,较前年上下降了18起,同比下降50%,具体如下:

资料来源:观研天下数据中心整理

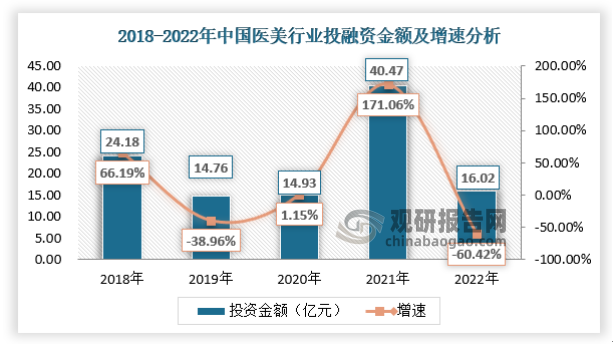

2022年我国医美行业共发生投资18起,露投资金额达16.02亿元,同比下降60.42%具体如下:

资料来源:观研天下数据中心整理

受政策端和经济发展等多重因素驱动,我国医美行业加速扩容,需求端空间足够大,因此对供给端提出了较大的要求,供给端要具备足够的优势。从上游产品端来看,仍有较多细分多元化需求无法得到满足,上游厂商需加强研发创新,不断推出新产品、新材料,以持续支持和推动需求扩容。随着国内企业研发和技术的不断提升以及国外品牌的引进,未来将会有越来越多的产品进入市场。

医美行业新产品

| 企业 | 产品 | 事件 |

| 华熙生物 | 注射用交联透明质酸钠凝胶 | 2022年12月 |

| 华东医药 | 再生医美注射剂Lanluma®V型及X型 | 2022年12月 |

| 大熊制药 | 注射用交联透明质酸钠凝胶婕尔GISELLELIGNE | 2022年10月 |

| 联合丽格集团旗 | 新肤源胶原水光 | 2022年9月 |

| 江苏吴中 | 重组胶原蛋白生物修复敷料X型及M型 | 2022年8月 |

| 新华制药 | 创面护理液体敷料 | 2022年8月 |

| 艾尔建美学 | 乔雅登®丰颜®XC | 2022年8月 |

| 美薇雅 | 美薇雅MERITEC+ | 2022年7月 |

| 贝迪生物 | 胶原贴敷料 | 2022年6月 |

| 四环医药 | 注射用修饰透明质酸钠凝胶 | 2022年4月 |

| Gouri | 液态PCL医美填充剂 | 2022年3月 |

| 高德美 | 瑞蓝®定采™ | 2021年11月 |

资料来源:企业官网,观研天下数据中心整理(cyy)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。