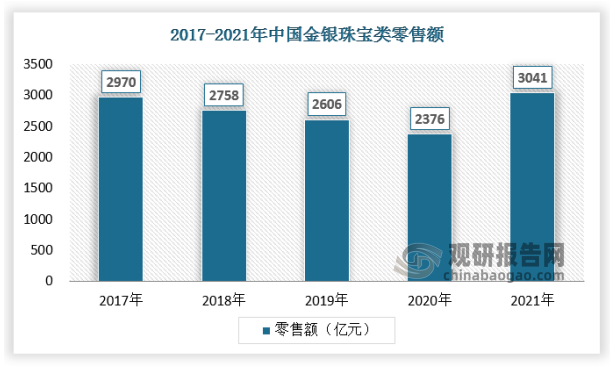

珠宝产业是一个传统产业,自从人类具有一定审美以来,珠宝首饰就受到广泛关注,用于装饰生活等各个方面。改革开放以来,我国的珠宝产业得到了快速发展,逐渐出现了集群化现象,消费市场日益成熟,特色品牌建设也取得了一定的成效。金银珠宝零售市场经过2020年的销售下滑,零售增速几乎降到了最低点。2021年在居民保值性购买需求的推动下,市场出现强势复苏,与2020年相比,零售额同比增速创历年最高。

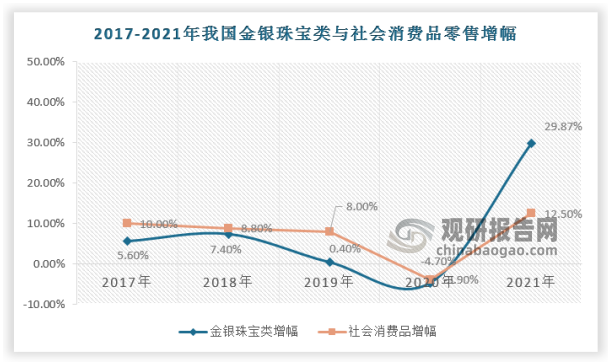

国家统计局的数据显示,2021年我国GDP总量超过114万亿元,按不变价格计算,比上年增长8.1%。2021年,社会消费品零售总额44万亿元,比上年增长12.5%,扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。规模以上企业金银珠宝类同比增长29.8%,增速领先于其他品类。

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国珠宝首饰行业发展现状研究与未来投资预测报告(2022-2029年)》显示,从近5年(2017-2021年)的数据看,2020年之前的几年,规模以上企业金银珠宝类商品零售总额的增幅一直居于个位数且低于整个社会消费品零售额增幅,2020年受疫情冲击,社会消费品零售额整体下滑,2021年则实现“V”型反弹,其中,金银珠宝类商品实现近30%的巨幅增长,不仅跑贏包括生活必需品在内的其他社消品类,且增幅远超全部社消品类平均增幅12.5%的一倍以上。

资料来源:观研天下数据中心整理

内地珠宝市场在竞争中形成了国际品牌、香港特区品牌、内地品牌三足鼎立的现象。我国珠宝产业也形成了一定的产业集聚规模,形成了珠三角珠宝产业集群、长三角珠宝产业集群以及环渤海珠宝产业集群,并且有30个左右特色珠宝玉石产业基地。

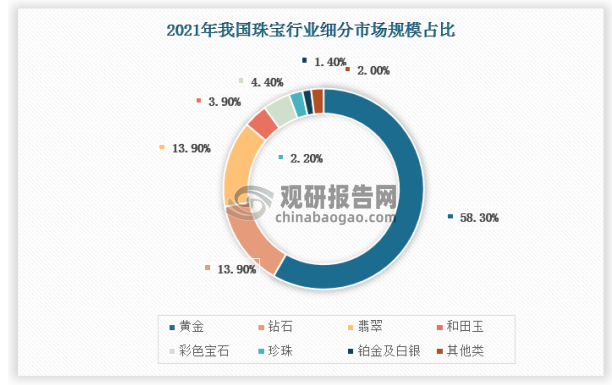

按销售额计算,2021年,我国珠宝玉石首饰产业市场规模约为7200亿元,同比增长18%。其中,黄金产品市场规模约为4200亿元,钻石产品市场规模约为1000亿元,翡翠产品市场规模约为1000亿元,和田玉产品市场规模约为280亿元,彩色宝石产品市场规模约为315亿元,珍珠产品市场规模约为160亿元,铂金及白银产品市场规模约为100亿元,其他品类产品市场规模共计约为150亿元。

资料来源:观研天下数据中心整理

珠宝行业进出口:原料进口巨大逆差、镶嵌成品则保持顺差

海关总署数据显示,2021年,珠宝行业进口总额为774.17亿美元,同比增长143.9%;出口总额为293.34亿美元,同比增长59.1%。整体来看,受上一年低基数影响,2021年进口额和出口额均实现高位数增长,且与2019年同比也分别增长28.5%和43.6%,超过疫情前水平,各珠宝品类原材料依然以进口为主,继续保持巨大贸易逆差。

2014- -2021年中国珠宝行业进出口数据统计

|

年份 |

类别 |

出口 |

进口 |

||

|

总额(亿美元) |

同比(%) |

总额(亿美元) |

同比增长(%) |

||

|

2014 |

天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币 |

632.013 |

0.257 |

418.935 |

1.281 |

|

2015 |

309.088 |

-0.5109 |

968.021 |

1.3107 |

|

|

2016 |

219.197 |

-0.286 |

799.397 |

-0.172 |

|

|

2017 |

179.826 |

-0.173 |

652.504 |

-0.177 |

|

|

2018 |

197.325 |

0.097 |

780.525 |

0.196 |

|

|

2019 |

204.33 |

0.037 |

602.72 |

-0.227 |

|

|

2020 |

184.41 |

-0.105 |

317.5 |

-0.475 |

|

|

2021 |

293.34 |

0.591 |

774.17 |

1.439 |

|

资料来源:中宝协、观研天下数据中心整理

2021年进出口数据显示,黄金、白银等贵金属品类保持稳定增速,其中黄金依然占据中国珠宝行业进口额首位,达到472.79亿美元,占比为61.1%,而黄金出口额同比却出现低位数下滑,表明黄金首饰产品正逐步回流至中国本土,需求呈现上扬趋势;镶嵌首饰依然成为中国珠宝行业出口最多的珠宝品类,出口额达144.86亿美元,占出口额的49.4%,形成巨大的贸易顺差,进一步奠定了中国作为珠宝首饰深加工大国的龙头地位;珍珠方面,作为最大的淡水珍珠原产国和加工国,受淡水珠养殖量下降的影响,2021年中国珍珠品类呈现贸易逆差。

2019-2021中国各珠宝品类进出口数据统计

|

商品 |

进口 |

出口 |

||||||

|

2019总值(亿美元) |

2020总值(亿美元) |

2021总值(亿美元) |

同比(%) |

2019总值(亿美元) |

2020总值(亿美元) |

2021总值(亿美元) |

同比(%) |

|

|

黄金 |

437.22 |

114.17 |

472.79 |

3.14 |

8.2 |

35.43 |

31.46 |

-0.11 |

|

钻石 |

77.91 |

59.45 |

98.87 |

0.66 |

16.75 |

11.07 |

22.74 |

1.05 |

|

银 |

10.67 |

13.67 |

17.05 |

0.25 |

13.41 |

24.69 |

37.44 |

0.52 |

|

铂 |

36.68 |

79.76 |

100.11 |

0.26 |

0.86 |

2.82 |

0.14 |

-0.95 |

|

珍珠 |

0.3 |

0.21 |

0.6 |

1.86 |

0.37 |

0.16 |

0.4 |

1.50 |

|

宝石/半宝石 |

5.59 |

3.66 |

15.13 |

3.13 |

0.98 |

0.58 |

0.89 |

0.53 |

|

人工宝石 |

1.42 |

1.52 |

1.77 |

0.16 |

2.62 |

4.01 |

7.09 |

0.77 |

|

镶嵌首饰 |

23.84 |

36.83 |

57.26 |

0.55 |

132.29 |

79.86 |

144.86 |

0.81 |

|

金银器 |

0.18 |

0.12 |

0.14 |

0.17 |

2.02 |

2.55 |

4.5 |

0.76 |

|

仿首饰 |

4.45 |

3.4 |

3.55 |

0.04 |

18.8 |

16.49 |

36.12 |

1.19 |

|

各类贵金属、贱金属材料 |

0.78 |

0.64 |

0.57 |

-0.01 |

1.51 |

2.96 |

3.75 |

0.27 |

|

其他制品及硬币 |

3.67 |

4.07 |

6.33 |

0.56 |

4.94 |

3.77 |

3.95 |

0.05 |

|

总计 |

602.72 |

317.5 |

774.17 |

1.44 |

204.33 |

184.41 |

293.34 |

0.59 |

资料来源:中宝协、观研天下数据中心整理

2021年,我国珠宝零售市场主要呈现出头部品牌市场占比日益提升,腰部品牌市场开拓难度增加以及地方品牌逐步向加盟头部品牌转变等特点。线下渠道门店数量变化不大,仍旧保持在8.1万家左右。

人力资源供给:供需错配与需求缺口矛盾叠加根据中宝协调研及查询相关数据统计,2021年全国珠宝从业人员数量仍约为400万人,其中线下零售终端相关从业人员规模约为85万人。其中,就人力资源的整体配置而言,根据对珠宝类院校的不完全统计,近5年来有关院校每年为行业培养输送专业人才1万人以上,且有小幅上升趋势;社会培训机构开展的技能培训,培训人数每年可达2万人次。这为珠宝行业的发展提供了有力的人才支撑和智力支持。但不容忽视的是,一方面,行业对专业技能人才的需求缺口依然巨大,另一方面,“企业用人难、学生就业难”的供需错配仍未改观,两重矛盾相叠加,进一步凸显了珠宝产业高质量发展进程中的人力资源短板和人才培养困境。

近5年相关院校珠宝类专业毕业生在本行业就业情况

| 指标 | 2021 | 2020 | 2019 | 2018 | 2017 |

| 毕业生数 | 13335 | 11826 | 11114 | 12412 | 11980 |

| 就业人数 | 8076 | 6873 | 6735 | 6604 | 6502 |

| 平均就业率 | 0.61 | 0.58 | 0.61 | 0.53 | 0.54 |

资料来源:中宝协、观研天下数据中心整理

5.珠宝电商:稳健增长

据中宝协统计,2021年线上珠宝首饰销售总额约为1850亿元,同比增长23.3%,占珠宝销售总额的比例较上年的24.6%增长至25.7%,相比之下增速放缓。其中,综合类电商销售额为1420亿元,约占总额的76.7%;垂直类电商销售额为430亿元,约占总额的23.3%,同比增长24.6%。2021年,综合类电商平台中:私域电商平台以其流量成本低、触达灵活度高、运营颗粒度细、流量及数据可沉淀等优势助力珠宝私域电商高速发展,全年增长较为突出,销售总额从去年的200亿增长至300亿元,同比增长50%。较大电商及直播平台如:阿里巴巴旗下淘系平台(包括天猫、淘宝、聚划算等)、京东、拼多多、抖音、快手等平台的珠宝类目销售总额度共计1120亿元,较去年增长165亿元。综上,结合线上电商平台及企业电商部分的发展情况分析后得出,2021全年,除私域电商板块及企业电商板块增长较为迅速之外,其余电商平台珠宝品类增长趋势均较为平稳,综合各种因素,预计2022年珠宝品类线上销售仍将稳健增长。

2020- 2021年珠宝线上销售情况

|

时间 |

2020年 |

2021年 |

同比增长 |

|||

|

分类 |

销售额 |

占比 |

销售额 |

占比 |

||

|

全年销售总额 |

1500亿 |

0.246 |

1850亿 |

0.257 |

0.233 |

|

|

垂直电商 |

345亿 |

0.23 |

430亿 |

0.233 |

0.246 |

|

|

综合平台 |

私域电商 |

200亿 |

0.77 |

300亿 |

0.767 |

0.5 |

|

电商平台 |

955亿 |

1120亿 |

0.173 |

|||

资料来源:中宝协、观研天下数据中心整理

2021年,法律状态为“有效”的珠宝首饰类外观设计专利数量为8375件,同比增长40.73%。2018年珠宝首饰类外观设计专利权数量比上一年度大幅增加140.75%,此后几年间年均增幅基本保持在50%左右。这表明,随着市场竞争的加剧,越来越多的企业认识到、并且实践也证明,以创新设计为核心要素的产品力提升,是珠宝企业从“红海”突围、走向“蓝海”的主要驱动力,以往由产品同质化所引发的价格战这种内耗式恶性竞争局面得以大幅改观。珠宝产业的竞争生态,正在从由价量换市场向由创新引领市场的模式转变,这也是珠宝产业驶向高质量发展新赛道、实现质量型增长的重要体现。

资料来源:观研天下数据中心整理

通过检索国家知识产权局等相关专利数据库,统计结果显示,2021年,我国珠宝行业当年内有效专利总数(含实用新型、发明、外观设计三种类别)为9325件,其中外观设计专利8275件,占全行业专利总数的89.81%;实用新型941件,占全行业当年专利总数的10.09%;发明专利9件,占全行业专利申总数的0.1%。2017年至2021年近5年间,我国珠宝类发明和实用新型有效专利数量逐年上升,年均增幅达27.81%。

从珠宝类专利申请的国别来看,自2010年起,中国的专利申请量就一举超过美国跃居世界第一并连续保持至今。从专利申请人类型来看,企业申请数量占绝大多数,科研单位、大专院校等占比较低。结合中宝协科学技术奖历年来的评审情况来看,企业是推动珠宝产业创新发展的主力,但数据也反映出一个更实际的问题:科研院所、大专院校等知识创新部门对珠宝产业科技研发、创新发展的支撑作用还比较薄弱,特别是在基础研究方面,亟待加强。因此,行业要在产、学、研协同创新体系和激励机制建设上加强探索。

资料来源:观研天下数据中心整理(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。