1、布洛芬原料药行业概述、生产工艺及市场应用

布洛芬又名异丁苯丙酸,为解热镇痛类的非甾体抗炎药,其消炎、镇痛、解热作用效果良好,与一般消炎镇痛药相比,其作用强而副作用小,对肝、肾及造血系统没有明显副作用,特别是对胃肠道的副作用小。目前,布洛芬已被中国、美国、英国、日本等许多国家的药典以及欧洲药典收载,在全世界范围内得到广泛应用,成为全球最畅销的非处方药物之一,和阿司匹林、扑热息痛、安乃近一起并列为解热镇痛药四大支柱产品。

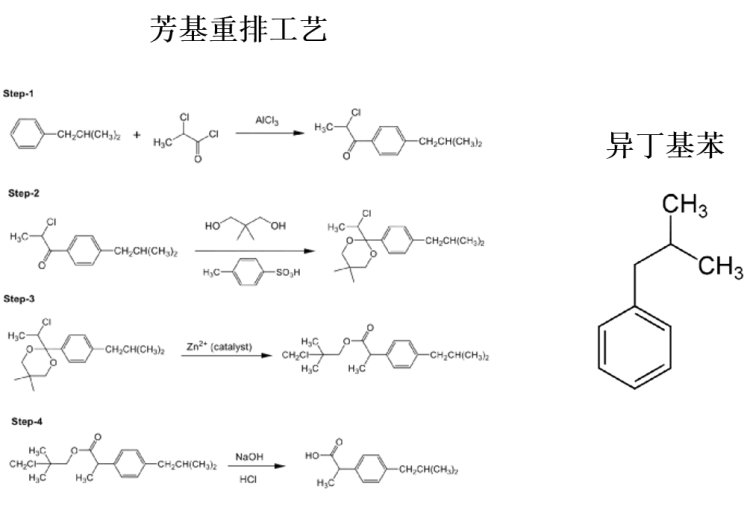

根据观研报告网发布的《中国布洛芬原料药行业发展深度分析与投资前景预测报告(2023-2030年)》显示,布洛芬原料药指用于生产布洛芬制剂的原料药物,是布洛芬制剂中的有效成份。全球布洛芬原料药的生产工艺可以分为三种,主要代表为我国的芳基重排工艺路线、印度的布茨(Boots)工艺路线、巴斯夫的醇羰基化工艺路线(也称为BHC法)。

布洛芬原料药生产工艺对比

| 生产工艺 | 简介 | 优点 | 缺点 |

| 芳基重排工艺 | 异丁基苯先发生傅克反应得到酮,在缩合反应后进行芳基重排得到酯化物,酯化物水解、酸化后得到布洛芬 | 反应简单,收率高且稳定,重排催化剂价格低廉且无毒,起始原料低价且易得,保护基(新戊二醇)在脱保护得到有效回收使得成本在3条路线中具有优势 | 废水量较醇羰基化工艺多,但少于布茨工艺 |

| 布茨工艺 | 异丁基苯先发生傅克反应得到酮,然后发生达参反应得到环氧中间体,水解得到醛,再氧化得到布洛芬 | 中间体可以通过精馏纯化,产品质量可控 | 工艺路线长,转换率及收率较低,成本较高 |

| 醇羰基化工艺 | 异丁基苯先发生傅克反应得到酮,然后加氢还原得到苯基醇中间体,然后催化剂作用下与一氧化碳反应得到布洛芬 | 原料成本较低:自动化程度高 | 高压反应釜申反应,投资大,工艺较危险 |

资料来源:观研天下数据中心整理

从产品类型来看,布洛芬原料药可分为USP级别、EP级别,其中USP级布洛芬原料药是市场主流产品,2020年,USP级布洛芬原料药产值占比接近60%。全球范围内,亚太地区是最大的布洛芬原料药生产地,2020年产能占比达到八成,其中中国、印度是亚太地区最主要的布洛芬原料药生产国家。从市场应用来看,布洛芬原料药应用需求主要来源于合同制造组织、制药公司以及其他,其中制药公司应用占比达到80%以上。

2、布洛芬原料药重要中间体异丁基苯被印度垄断,国产替代提上日程

异丁基苯(制备中可用氯化亚砜)是合成布洛芬原料药的主要中间体。目前,印度当地布洛芬原料药生产商,包括印度SOLARA和印度IOL主要采用布茨(Boots)工艺路线,而我国的布洛芬原料药生产商,包括新华制药和发行人主要采用芳基重排工艺路线。但不管哪一种路线,都需要异丁基苯,当前这种物质全球95%的产能都被印度的Vinati Organics Limited和IOL Chemicals and Pharmaceuticals Limited两家企业控制着。其他生产布洛芬原料药所需的其他原材料,比如氯丙酰氯、新戊二醇、三氯化铝、石油醚和液碱等原材料属于通用性化工原料,国内均有生产和供应,而且生产企业较多,供应充足、采购渠道广泛。比如氯丙酰氯,除了生产布洛芬,还可以用来生产农药,所以供应基本有保证。考虑到未来如果因印度疫情或中印关系紧张等极端原因,导致我国异丁基苯采购渠道受限,国内其他厂商可考虑通过自主投产方式进行替代。

资料来源:公开资理整理

观研天下分析师观点:过去国产化的异丁基苯并没有提上日程,主要原因在于异丁基苯制造技术难度较低,且印度两家公司对异丁基苯的研发和生产时间较长,已形成全球供应的规模优势及成本优势,随着国际形势改变,供应链风险是比成本更被国内布洛芬原料药企业所看重的。

3、我国是全球布洛芬原料药生产和出口大国,占全球产能的三分之一

2022年12月底“新十条”政策发布,随着各地防疫政策的优化,布洛芬原料药的居民担心医疗资源挤兑,叠加冬季呼吸道疾病发病率增加,导致全国多数城市出现感冒药尤其是解热镇痛药抢购热潮,布洛芬原料药的供应并非充足。

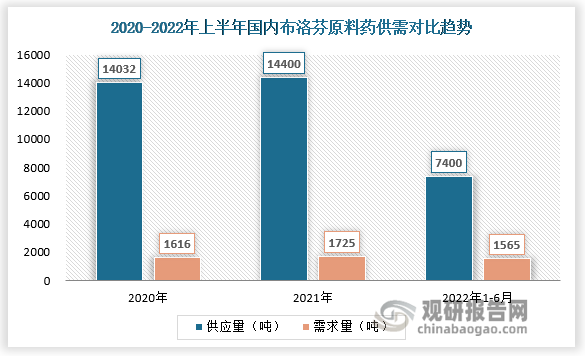

事实上,据过去三年的供需数据显示,我国布洛芬原料药的供给是远远超过日常需求量的。2020年、2021年和今年上半年,国内布洛芬原料药的需求量分别约为1616吨、1725吨、1565吨。而从供给量来看,2020年,我国的布洛芬原料药生产有14032吨。2021年,布洛芬原料药的生产有14400吨,仅在2022年的上半年,布洛芬原料药的生产就达到了7400吨。国内龙头企业新华制药、亨迪药业的产能分别达8000吨、3500吨,二者的产能之和已是去年市场需求量的近7倍。

资料来源:观研天下整理

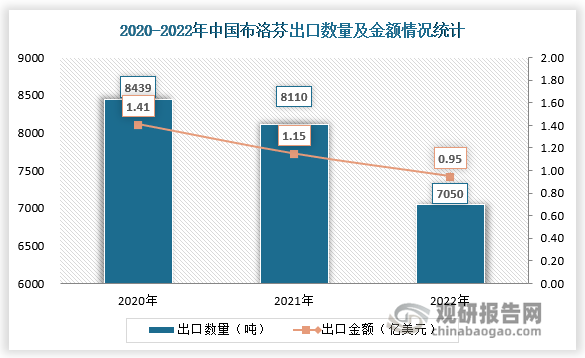

值得一提的是,我国是全球布洛芬原料药生产和出口大国,占全球产能的三分之一。中国每年生产出来的布洛芬有85%都出口到了国外。国外很多大品牌,比如赛诺菲、葛兰素史克、雅培的布洛芬产品,也会用到中国的布洛芬原料药。中邮证券研报数据显示,2020年,中国布洛芬原料药合计产量9380吨,对应的当年出口量就达到了8439吨左右。

资料来源:观研天下整理

4、行业呈现典型的寡头垄断格局,未来企业的产能优势将更为明显

布洛芬原料药行业是典型的寡头垄断格局。全球的布洛芬原料药生产主要控制在六家公司:中国的新华制药和亨迪药业、美国圣莱科特、德国巴斯夫、印度的SOLARA和IOL,前六名有两家都在我国。其中,产能首屈一指的是新华制药,每年产能为8000吨,并且实现了产业链配套,通过了欧美规范市场质量认证,市场竞争力非常明显,是全球布洛芬原料药的最大生产企业,占世界市场份额的40%。亨迪制药占比30%,其布洛芬原料药生产及销售规模略低于山东新华制药股份有限公司。从国内市场来看,新华制药的市场份额占比62.66%,亨迪药业占比37.34%。

全球布洛芬原料药公司产能统计

| 公司 | 产能(吨/年) |

| 新华制药 | 8000(2023年后拟建设1万吨) |

| 亨迪药业 | 3500 |

| 美国圣莱科特 | 2000-5000 |

| 德国巴斯夫 | 2000-5000 |

| 印度SOLARA | 5000 |

| 印度IOL | 10000-12000 |

资料来源:观研天下数据中心整理

从盈利能力来看,新华制药远在亨迪制药之上。今年前三季度,新华制药营收和净利润实现翻番,其中归属净利润约2.93亿元,同比增长2.84%。今年前三季度,亨迪药业收入和净利润双双下滑,归属于净利润约7855万元,同比下降20.94%。当前这两家公司正在增加布洛芬产品线。新华制药2021年年报显示,公司在建重大项目包括布洛芬扩产及合成工艺产能提升项目,预计投资9823万元,建设周期1.5年,预计产能1万吨/年。亨迪药业公司也在加大R&D投入,不断开发新产品,包括提高布洛芬原料的粒度,进一步降低布洛芬原料的杂质含量,围绕布洛芬原料不断开发相关布洛芬衍生物,以满足不同客户的需求,提高自身产品的市场份额。在布洛芬价格仍维持小幅的区间震荡,产能仍是更为决定性的因素的背景下,未来中国布洛芬原料药企业的产能优势将更为明显。

5、供需平衡,布洛芬原料药价格空间有限

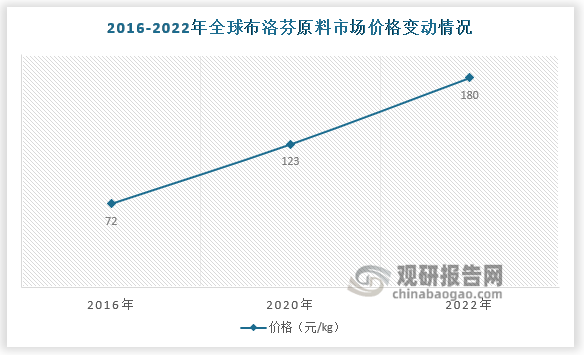

布洛芬原料药价格的历史走势主要看供应端,在需求端稳定的情况下,六个玩家哪家新增产能或者检修导致产能退出,都会产生供应的变化,供应变化是布洛芬价格和公司盈利变化的决定因素。2018年 6月,布洛芬原料药产品的生产商巴斯夫停产导致市场有效供给减少,叠加环保费用增加、疫情影响原材料涨价等因素,布洛芬原料药的市场价格上涨,近两年价格翻了近一倍。按现在的市场价,布洛芬原料药每千克为180元,1克便是0.18元,华北制药规格0.3克的布洛芬缓释胶囊,一粒药中,原料药费为0.054元,约占报价的20%。

资料来源:观研天下整理

值得一提的是,2022年底“新十条”政策发布后,人们的疯狂囤药行为造成市场上布洛芬短时需求呈现指数级暴涨,主要原因是由于需求端不正常的需求增长,传导至上游生产环节时,整个供应链没有反应过来,造成此次“挤兑”的出现。考虑到“囤药热潮”过后,多款新冠特效药获批上市,布洛芬需求空间有限,很难大幅度拉升布洛芬原料药价格,再上国内企业未释放的产能,完全可供,市场供需平衡将快速趋于平稳,预计未来布洛芬原料药价格涨幅空间有限。

观研天下分析师观点:由于国内产能供应充足,短期需求缺口很难完全反映至原料药价格端,从其价格走势可以看到,未来背后真正决定竞争力的是成本,成本最终还是取决于产能。

6、承接低附加值的布洛芬原料药的产能转移是行业未来发展方向

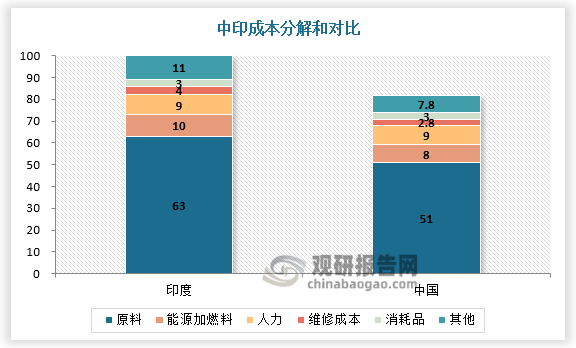

布洛芬是大宗原料药,大宗原料药通常市场需求量大、不涉及专利问题,是原料药里最简单的一种,这就像木材、石油等原材料一样,制作难度比较小,只能靠规模效应降低成本。此前,中国和印度凭借劳动力成本低、环保政策宽松等,承接了自欧美转移来的产能。数据显示,2018年,中印为全球贡献了近一半的原料药产量,其中中国28%,印度19%。2019-2021年,印度限制布洛芬出口,出口量持续下跌,2020年同比下降9.28;2021年同比下降7.46%,2022年1-11月出口量4501吨,同比下降7.77%。

考虑到中印劳动生产率、化工基础和物流效率等种种差异,叠加国际环境等因素,未来承接低附加值的布洛芬原料药的产能转移将成为行业发展的主要方向。一方面,生产一款原料药,印度的原材料成本比中国高25—30%,电价比中国高20%,劳动力成本比中国低1.8倍,但中国的劳动生产率比印度高1.5倍;另外,由于两国化工基础、信贷成本和物流效率等差异,印度的其他成本(包括融资、物流、生产等)也比中国高30%。而且,印度办一个企业要比中国复杂得多,比如,注册一个企业印度需要58天,中国只要9天。直接后果是,印度生产的原料药要比中国贵得多。

资料来源:观研天下整理

其次,印度受疫情影响,布洛芬原料药出口检验的流程时间延后很明显,很多订单短期内不能交货,而中国原料药依托拥有较为完善的基础化工原料支持和较大规模的境内市场,已经从传统的大宗原料药扩展到特色原料药和CMO领域,并不断向下游产业链延伸和升级,具备在特色原料药上承接印度产能的生产条件。政策方面,中国一直支持原料药企业的去产能和转型升级。总的来看,国内原料药行业新一轮特色原料药产能建设密集落地,已经在硬件上做好了承接更大海外订单的准备。

观研天下分析师观点:除了印度,目前美国也已经在逐步降低原料药产能,这个原料药不仅限于布洛芬原料药,其他大宗原料药同理,因此国内相关企业可以借此机会,提升市场份额。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。