一、甘蔗种植行业概述及分类

甘蔗是一种重要的经济农作物,是世界上最重要的糖料作物及较有发展潜力的可再生能源作物,现广泛种植于热带及亚热带地区,最大的甘蔗生产国是巴西、印度和中国。

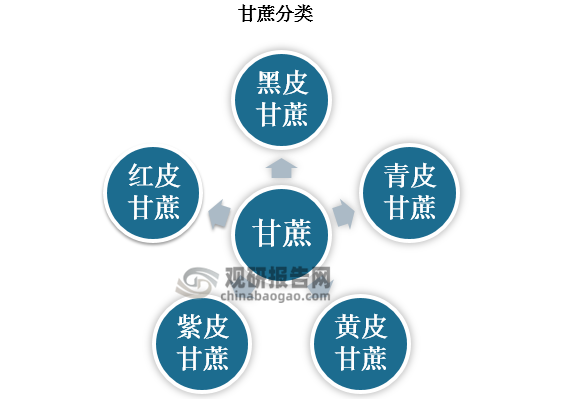

根据观研报告网发布的《中国甘蔗种植市场发展态势分析与投资战略调研报告(2023-2030年)》显示,根据甘蔗表皮颜色不同,甘蔗可分为青皮甘蔗、黑皮甘蔗、红皮甘蔗、紫皮甘蔗、黄皮甘蔗五类。这五类品种各有各的特色:黑皮甘蔗口感较脆的同时又含有丰富的汁水,是市面上最为常见的甘蔗品种;青皮甘蔗糖分较多,蔗肉较硬,多用于来制作蔗糖;黄皮甘蔗由于汁水更多,很多时候用于榨汁;红皮甘蔗和紫皮甘蔗虽然是甘蔗品种的优质品种,汁水多,口感清甜嫩脆,但由于其对于生长环境要求较高,其产量远低于其他三种甘蔗,在市面上较为少见。

资料来源:观研天下整理

二、政策助力提高农民积极性,甘蔗播种面积有所回升

众所周知,甘蔗和甜菜是制糖的两大原料。在我国,甘蔗制糖量占总产糖量的91%,占绝对主导地位。因此,甘蔗种植一直受到广泛关注。

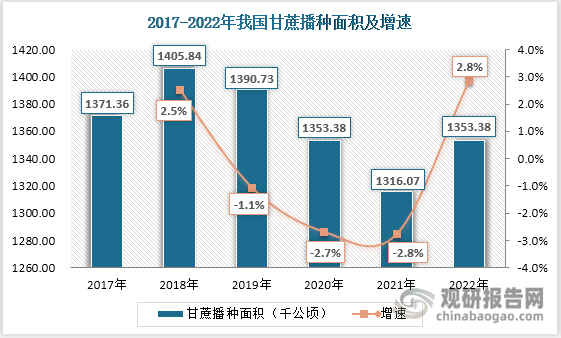

受甘蔗“双高基地”政策影响,农民土地被限制在6年内只能种植甘蔗,不允许种植其他农作物,这使得农民原能用土地种植多样农作物以提高收入的做法无法持续,导致农民种植甘蔗积极性并不高。2018年-2021年,我国甘蔗种植面积在不断缩减,从2018年的1405.84千公顷降至2021年的1316.07千公顷。

数据来源:观研天下数据中心整理

为了提高农民种植甘蔗积极性,作为我国甘蔗产量大省的广西和云南出台了相应激励补贴政策,鼓励农民种植甘蔗。因此,2022年我国甘蔗播种面积较去年有所回升,面积达1353.38千公顷,较上年增长2.8%。

2022年中国部分新植甘蔗补贴政策

| 时间 | 发布部门 | 具体政策 |

| 2022年 | 云南普洱西盟县 | 实行新种蔗每亩补助700元、换桩每亩补助350元的直补政策,充分调动广大群众发展甘蔗产业的积极性,2020年,班箐村贫困户户均甘蔗收入1.5万元。 |

| 2022年 | 云南西双版纳勐海县蔗区 | 投入甘蔗种植各项补助资金2118.69万元;为鼓励村小组积极种植甘蔗,还专门设立了奖励资金,对村集体按入榨产量6元/吨和种植任务3—6元/亩进行奖励,同投入奖励资金1715.97万元,持续带动勐海县80个行政村657个村民小组集体经济增收。 |

| 2022年 | 广西来宾 | 先后下拨甘蔗生产全程机械化作业中央补贴资金共1.13亿元给来宾市,专门扶持甘蔗机械化生产中耕、种、管、运、收等环节,各环节叠加补贴累计最高可达到500元/亩。 |

| 2022年 | 广西融安县蔗区 | 开荒种蔗、长效作物改扩种蔗、旱地改扩种蔗的每亩补贴950元,其中健康、脱毒种苗补贴350元,县政府补贴300元/亩,糖厂补贴300元/亩 |

资料来源:观研天下整理

三、播种面积回升下产量开始增长,但国内供需缺口仍然存在

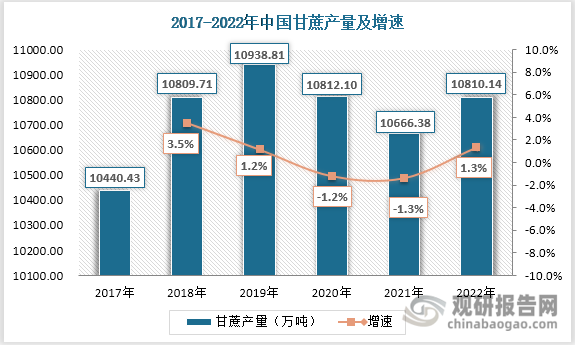

随着中国甘蔗面积的增长,甘蔗产量在2022年也有所增加。截至2022年,我国甘蔗产量为10810.14万吨,较2021年增加了143.76万吨,同比增长1.33%。

数据来源:观研天下数据中心整理

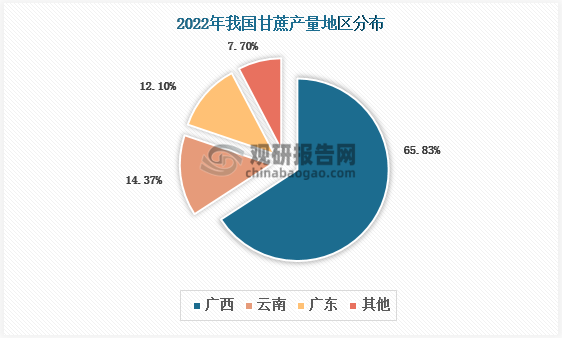

分省市来看,由于甘蔗属于热带和温带农作物,喜湿热环境。我国广西、云南等南方省份阳光充足、雨量充沛,气温相对高,非常适宜甘蔗生长。因此,我国甘蔗产量排名前三省份是广西省、云南省和广东省。其中,广西省甘蔗产量7116.54万吨,占总产量的65.8%;云南省甘蔗产量为1553.7万吨,占14.37%;广东省甘蔗产量为1306.6万吨,占12.10%。

数据来源:观研天下数据中心整理

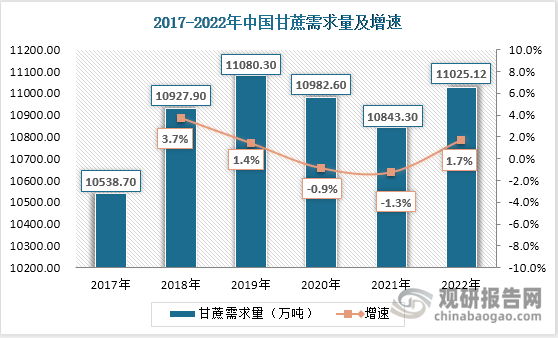

尽管我国甘蔗产量较2021年有所增加,但由于受近期糖价飙升影响,我国制糖企业制糖需求增加。截至2023年4月7日收盘,我国郑商所白糖主力307现货价格为6410元/吨,年内上涨10.78%;期货价格为6719元/吨,涨幅为3.35%,创下近5年新高。由于我国91%的产糖都来自于甘蔗,制糖企业制糖需求的增加推动了甘蔗需求的增加。截至2022年,我国甘蔗需求量为11025.12万吨,超过甘蔗产量214.98万吨,供需缺口仍存在。

数据来源:观研天下数据中心整理

四、甘蔗进口规模不断扩大,老挝和缅甸成为主要进口来源国

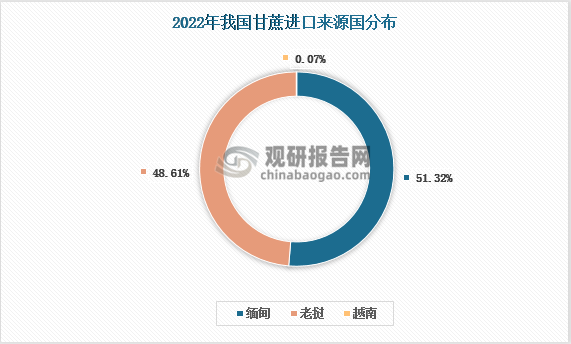

由于我国甘蔗供需存在缺口,国内甘蔗产量小于甘蔗需求量,因此我国不得不从国外进口甘蔗来满足国内市场需求,而且值得一提的是近些年来我国甘蔗进口规模不断扩大。截至2022年,我国甘蔗进口数量为215.04万吨,较上年增长38.03万吨;进口金额达12984.59万美元,较去年增加2185.18万美元。

数据来源:观研天下数据中心整理

从进口来源国来看,为了保持甘蔗新鲜和减少运输成本,我国选择从甘蔗生产量大的邻国缅甸和老挝进口甘蔗。2022年我国从缅甸、老挝进口金额分别为6663.83万美元、6311.34万美元。

数据来源:观研天下数据中心整理

五、种植成本居高不下,培育良种和提高机械化覆盖率成破局关键

虽然今年在补贴政策激励下,我国甘蔗产量和播种面积均有回升。但仅靠政策补贴,只能暂时缓解农民种植积极性不高的现状,并不能从根本上解决农民种植甘蔗积极性问题。深究背后其原因,导致农民种植甘蔗积极性不高的最根本原因是种植成本高居不下,利润微薄。

甘蔗种植成本主要在于地租、运输、肥料、人工等因素,具体成本包括:

2022年甘蔗种植成本、收入及利润(以5亩地,32吨产量计算)

|

|

具体项 |

单价 |

数量 |

总计(元) |

|

前期成本 |

种苗 |

0.7元/株 |

7500株 |

1750 |

|

地膜 |

150元/亩 |

5亩 |

750 |

|

|

整地 |

100元/亩 |

5亩 |

500 |

|

|

种植 |

60元/亩 |

5亩 |

300 |

|

|

宿根(平摊) |

- |

- |

686 |

|

|

后期成本 |

肥料 |

600元/亩 |

5亩 |

3000 |

|

除草 |

200元/亩 |

5亩 |

1000 |

|

|

日常管护 |

150元/亩 |

5亩 |

750 |

|

|

人工砍摘 |

110元/吨 |

32吨 |

3520 |

|

|

运输 |

35元/吨 |

32吨 |

1120 |

|

|

装车 |

25元/吨 |

32吨 |

800 |

|

|

总成本:13620 |

||||

|

收入 |

生产收入 |

490元/吨 |

32吨 |

15680 |

|

利润 |

总利润2060元;每亩利润412元 |

|||

资料来源:观研天下整理

数据显示,在我国种植成本中占比较大的是肥料农药及人工成本,占到总成本的60%多。因此,为了提高甘蔗种植利润,应该降低甘蔗种植成本。而降低甘蔗种植成本的关键在于降低肥料农药成本和人工成本。

肥料农药成本高主要是由于在甘蔗生长期间容易遭受凤梨病、黑穗病等病虫害的侵袭,肥料农药使用量大。因此,加快培育和推广优良品种成为了降低肥料农药成本的关键。

中国甘蔗部分优良品种

| 品种 | 特性 |

| 粤糖61号 | 糖类比较丰富的甘蔗早熟品种,食之甜味十足,中大茎,节间圆筒形,无芽沟,蔗茎均匀,遮光部分浅黄白色,露光部分浅黄绿色,蜡粉带明显,无气根;该品种中后期生长速度快,高产稳产和抗逆性较强,现在被广泛种植。 |

| 粤糖62号 | 中熟高糖甘蔗品种,中至中大茎,植林生长直立,节间呈圆筒形,有浅芽沟,蔗茎遮光部分紫红色,露光部分紫色,蜡粉带较明显,蔗茎均匀,无水裂、无气根。芽体大,三角形,基部近叶痕,顶端过生长带,根点2-3行,排列不规则。分蘖力强,全期生长稳健,抗病能力强。 |

| 粤糖63号 | 早熟高糖甘蔗品种,中大茎,植株生长直立,节间长,细腰形,无芽沟、蔗茎遮光部分浅黄白色,露光部分紫黄色,蜡粉层厚、蜡粉带不明显,茎径均匀,无水裂、无气根,实心。因为丰产稳产,分蘖力较强,生长期稳健,宿根性能较好,适合规模种植。 |

| 云蔗0551 | 高产高糖抗旱性突出,属于早熟高产高糖品种,宿根性强,脱叶性好,中大茎,易脱叶,蔗茎均匀整齐。旱地百亩连片单产高达9.2吨,打破我国无灌溉区最高单产记录;国家及省区试蔗糖分(11-3月)15.33%。适宜在云南蔗区水田、旱地和贫瘠蔗地等种植。 |

| 云蔗081609 | 早熟高糖特性突出,出苗整齐且壮,成茎率高,蔗株均匀整齐,株型紧凑,叶片清秀,抗旱性好,宿根性强。“云蔗081609”为全国最“甜”甘蔗新品种,蔗糖高峰期糖分达20.3%;在耿马、双江、澜沧、富宁等多个区域测产10吨/亩以上。适宜在云南德宏、临沧、普洱、西双版纳、保山、文山、红河等蔗区种植。 |

资料来源:观研天下整理

人工成本高主要是由于目前我国甘蔗生产机械化程度低。目前我国甘蔗产业只实现了40%左右的机械化,还有60%以上是人工。原因在于我国农村仍然以一家一户的耕种模式为主,甘蔗种植区域以丘陵坡地为多,地形复杂,地块小而分散、坡度大、石头多。由于多数蔗区地势不平,甘蔗长势不好,加上收获季节雨水多,一些大、中型收获机械难以施展。

因此,因地制宜研发适合不同地势条件的中、小型甘蔗收获系列机组,采用切断式和整秆式机型并存成为主要发展模式。同时,研发将向着智能化(故障诊断、石块识别、料箱含杂报警灯)、自动化(自动对行、自动调整扶蔗分蔗辊高度、自动调整风机转速等)专业化方面发展,减少机手劳动强度,保证收获性能和作业质量的提升,提高机械设备的适用范围,提高机械化覆盖率,从而降低人工成本。(ZXY)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。