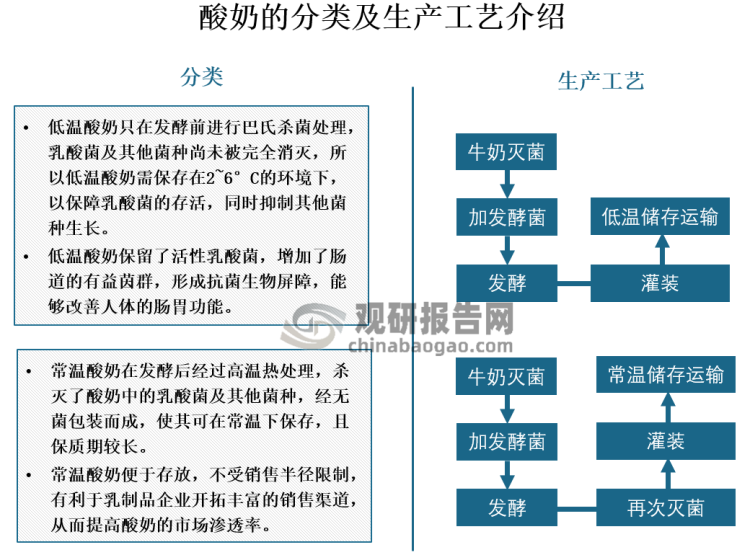

一、低温酸奶行业概述

酸奶是一种以牛奶为原料,经过巴氏杀菌后添加有益菌(发酵剂),经发酵后冷却灌装的一种牛奶制品。按照贮存温度可分为低温酸奶和常温酸奶两种。低温酸奶和常温酸奶的最大区别,就在于低温酸奶中含有大量“活的益生菌”,而常温酸奶经过二次超高温杀菌,将有害菌杀死的同时,其他菌种也会受到影响。

根据观研报告网发布的《中国低温酸奶市场运营现状调研与发展战略分析报告(2023-2030年)》显示,低温酸奶的运输和储存条件对温度有严格的限制,且保存期较短,仅可贮藏18-21天。但低温酸奶可以加入更多益生菌株,或运用“0糖0添加”等方式推出不同产品来满足消费者的健康需求。

资料来源:观研天下整理

二、技术+需求+供给+政策共同驱动,2026年行业规模将达874.1亿元

我国低温酸奶市场从2020年开始呈迅猛增长态势,主要推动因素包括:

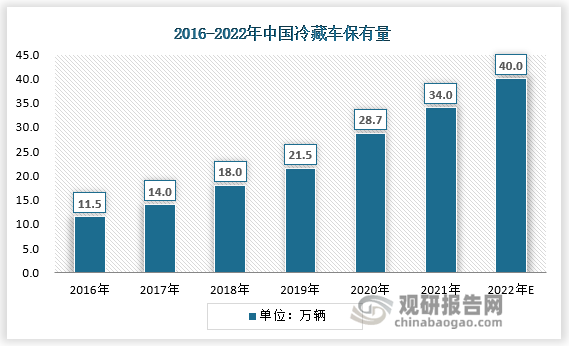

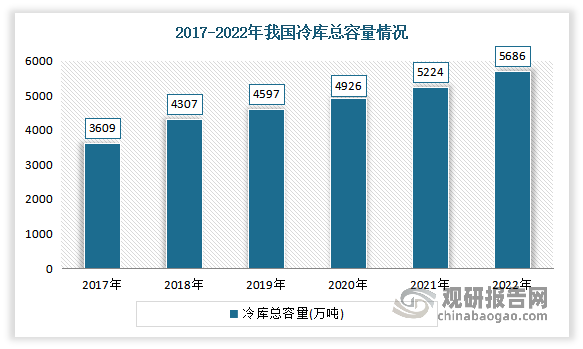

1)低温冷链和低温仓储技术的发展。低温酸奶通常只有15-25天的保质期,且需要全程冷链运输,运输半径决定了销售半径,随着冷藏车保有量和冷库容量的逐渐增长,及冷链基础设施建设的不断完善,打通了低温酸奶从生产到家庭端的“最后一公里”;

资料来源:观研天下整理

资料来源:观研天下整理

2)低温酸奶符合消费者追求口感、营养、健康的乳制品需求。与常温酸奶相比,低温酸奶只经过巴氏杀菌一道杀菌工序,在保留了生牛乳醇厚浓香的口感的同时,还保留了大量的活性益生菌,有利于维护肠道菌群生态平衡,提高人体免疫功能。同时,低温工艺也为低温酸奶添加水果、坚果、其他有益菌种提供了必要条件,有助于产品在食材和营养方面的创新。

3)我国低温酸奶厂商不断提升产品品质。近年来我国低温酸奶厂商从原料选择、配方优化、菌种特性研究、工艺研究、感官评价和营养分析、供应链保护等多个维度展开工作,不断提高产品品质,丰富的产品矩阵,推动低温酸奶市场的产品结构升级,满足不同消费人群对低温酸奶产品的差异化需求。

低温酸奶创新产品

| 创新领域 | 具体介绍 |

| 菌种创新 | 我国低温酸奶市面上早期多为A、B菌株(嗜酸乳杆菌、双歧杆菌)益生菌酸奶。2009年伊利成功研发A+BB复合益生菌酸奶;2012年光明推出含植物乳杆菌ST-1II的发酵乳;2016年卡士推出卡士双歧杆菌C-I,可以提高免疫力;2019年蒙牛自主研发母乳源活性益生菌M8;2020年蒙牛推出BB-12双歧杆菌和M8母乳益生菌的组合。 |

| 技术创新 | HN-2益生菌群,由乳双歧杆菌BIFIDO和嗜酸乳杆菌DOPHILUS两种益生菌组成,添加HN-2的酸奶中益生菌存活率比普通酸奶高至少1000倍酸奶生产时采用OHMIC系统15秒极速加热技术,能够减少水果热损伤的同时,使其能够维持原有的韧性,同时保持蛋白质、氨基酸等成分的感官特性。 |

| 风味创新 | 酸奶中添加爆珠波,制成“可以吃”的酸奶,激发消费者的猎奇心理,并为消费者带来新的乐趣酸奶中添加水果,增添各种维生素含量,将坚果加入酸奶,增加酸奶的饱腹感。 |

| 原料创新 | 零脂、零添加酸奶的出现,让酸奶产品的配料表越来越干净,除生牛乳、乳酸菌外,再无其他添加针对麸质过敏的消费者,不含麸质酸奶的出现成为福音,使用无麸质燕麦代替小麦、黑麦等含麸质食材,在不影响口感的前提下,满足麸质过敏消费者的需求。 |

| 功能创新 | 能量酸奶定位泛运动人群营养补给,每袋含有10g高蛋白,有助于运动后的恢复和运动前的能量补充酸奶中使用益生菌双菌种(嗜酸乳杆菌+乳双歧杆菌)+膳食纤维的组合,餐后一小时内饮用可以避免血糖过度升高。 |

资料来源:观研天下数据中心整理

4)政策护航多措并举支持奶业振兴。中央一号文件多次提到振兴奶业、提升规模化和饲养水平。其中,农业农村部等九部委《关于进一步促进奶业振兴的若干意见》中提出,力争到2025年全国奶类产量达到4500万吨。同时政策端也大力支持发展与奶业息息相关的饲草料业,2022 年农业农村部出台《“十四五全国饲草产业发展规划》中提到“加快建立饲草生产、加工、流通体系,促进饲草产业与草食畜牧业协同发展”。

中央一号文件关于乳业相关描述

| 年份 | 中央一号文件关于乳业相关描述 |

| 2023 | 加快苜蓿等草产业发展。大力发展青贮饲料,加快推进秸秆养畜。 |

| 2022 | 加快扩大牛羊肉和奶业生产,推进草原畜牧业转型升级试点示范;加强畜粪污资源化利用;全面实施种业振兴行动方案。加快推进农业种质资源普查收集,强化精准鉴定评价。推进种业领域国家重大创新平台建设。 |

| 2021 | 积极发展牛羊产业,继续实施奶业振兴行动。 |

| 2020 | 支持奶业、禽类、牛羊等生产,引导优化肉类消费结构。 |

| 2019 | 实施奶业振兴行动,加强优质奶源基地建设,升级改造中小奶牛养殖场,实施婴幼儿配方奶粉提升行动。 |

| 2018 | 优化养殖业空间布局,大力发展绿色生态健康养殖,做大做强民族奶业。 |

| 2017 | 全面振兴奶业,重点支持适度规模的家庭牧场,引导扩大生鲜乳消费,严格执行复原乳标识制度,培育国产优质品牌。 |

| 2015 | 加大对生猪、奶牛、肉牛、肉羊标准化规模养殖场(小区)建设支持力度,实施畜禽良种工程,加快推进规模化、集约化、标准化畜禽养殖,增强畜牧业竞争力。 |

| 2012 | 启动实施振兴奶业苜蓿发展行动,推进生猪和奶牛规模化养殖小区建设。 |

| 2010 | 支持建设生猪、奶牛规模养殖场(小区)。 |

| 2009 | 继续落实奶牛良种补贴、优质后备奶牛饲养补贴等政策,实施奶牛生产大县财政奖励政策,着力扶持企业建设标准化奶站,确保奶源质量。 |

| 2008 | 完善原料奶价格形成机制,严格执行液态奶标识制度。 |

| 2007 | 扩大对养殖小区的补贴规模,继续安排奶牛良种补贴资金。 |

资料来源:观研天下数据中心整理

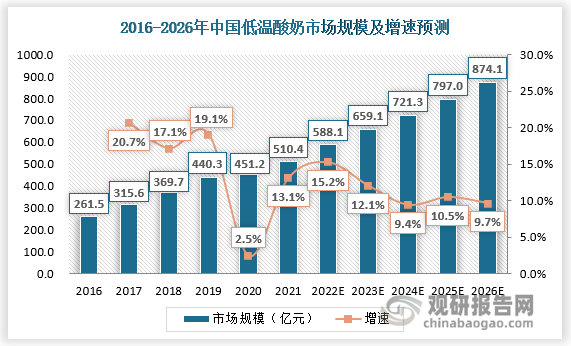

在技术端、需求端、供给端、政策端的共同驱动下,我国低温酸奶市场规模逐年扩大。数据显示,我国低温酸奶市场规模从2016年的261.5亿元增长至588.1亿元,2016-2022年的GAGR为14.5%。随着低温酸奶将向品质化、健康化方向发展,以及近年来受疫情影响消费者对低温酸奶的品质、健康属性愈发重视,低温酸奶也将迎来新的市场发展风口,预计2026年我国低温酸奶市场规模将达874.1亿元,2022-2026年GAGR约为10.4%。

资料来源:观研天下整理

三、除大型乳企加速布局低温酸奶,新锐品牌也在不断发力

尽管低温酸奶近几年市场增速趋缓,但在健康意识提升和乳制品消费升级的影响下,低温酸奶消费发展潜力巨大,吸引众多乳企加快市场布局。例如:伊利延续畅轻品牌、推出具备高蛋白和零添加的畅轻黑标蛋白时光低温酸奶;蒙牛推出冠益乳系列 0 蔗糖、减糖系列产品以及简配方的丝滑简1L 桶装低温酸奶新产品,持续顺应0糖类产品高速增长的趋势,并满足高端消费者对健康的极致追求;新希望乳业瞄准酸奶与甜品“跨界融合”的营销战略,新推出“味蕾游记·云朵慕斯” 低温酸奶产品,满足消费者口感和健康的双重需求。

当前低温酸奶市场已经被伊利、蒙牛等大型乳企占据了主导地位,不过还是有一批嗅觉敏锐的品牌,找到了巨头竞争缝隙中留下的空间。例如:简爱低温酸奶在2020年市场整体下滑的趋势下,销售额上涨超70%。在资本端,不到两年时间,简爱已完成三轮融资,获得德泓资本、黑蚁资本、红杉中国等头部投资机构的青睐,金额超12亿元;元气森林旗下的独立酸奶品牌“北海牧场”也凭借不添加蔗糖的酸奶走红网络,推出的“没蔗糖也好喝”的低温酸奶满足了年轻消费者对健康、健身等的需求,占据了无糖低温酸奶市场的一席之地。

总的来看,伊利、蒙牛等大型企业的低温酸奶产品,主要针对的是大众化需求,侧重于大众化的平价产品上,而产品本身的差异化并不明显,迭代慢,这也使得它们往往侧重于大规模销售的经销模式,营销方式和渠道都是同质化的。而简爱、北海牧场等新锐品牌更加关注消费者的需求,能在产品研发、创新后迅速找到优质的生产资源进行代工合作,不再需要像之前的品牌那样从零开始工厂建设,让他们快速起跳,这种轻资产、高爆发的成长速度吸引资本为他们进一步添油加速。

四、产品力和渠道力是低温酸奶企业未来发展的两大关键因素

1、中长期维度功能性附加是企业升维和破局的关键

低温酸奶虽具有乳制品属性,但用户认知里更偏向于休闲零食,卖点多在口味,例如:北海牧场推出了此前市场上没有的草莓流心芝士味、白葡萄流心茉莉味等产品深受消费者喜爱。但随着消费品质升级需求强化,近年来整个酸奶行业增速有所放缓,尤其在疫情之下非刚需的低温酸奶受损更为明显,因此持续进行产品口味、包装及营销的创新迭代是企业稳健经营的关键。

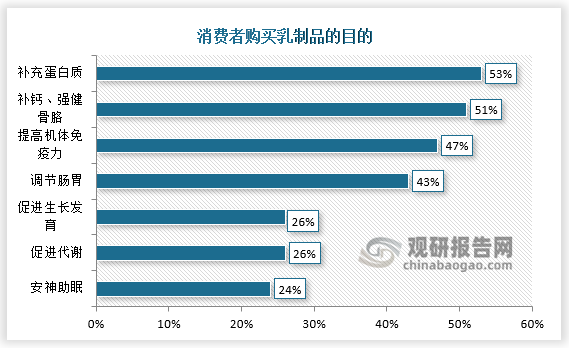

从中期维度来看,由于酸奶作为一类受众较广、认知较高的乳制品品类,一般被看做功能性乳品,而且根据《2021酸奶行业消费趋势报告》来看,消费者在购买乳制品的目的时,也基本都是与健康相关,因此充分利用其发酵特征及功能性附加,是升维和破局的关键,例如:蒙牛的冠益乳是国内较早获得保健批号的酸奶,通过“调节肠道菌群,增强免疫力”的诉求成为此类产品的领导者;新希望推出活润 LB-8 酸奶,满足新生代消费者对于“调理肠胃,促进消化”的需求;简爱身体知道 LGG益生菌肠胃动力低温酸奶,这些品牌的功能性酸奶的定价相应明显高于其鲜奶和常温酸奶产品,并且显著拉动了企业的业绩增长。同时,产品力突出、自身拉力增强,也有利于打破区域渠道壁垒,正如简爱、卡士的快速放量。

观研天下分析师观点:从新品牌的发展历程来看,在低温酸奶赛道,企业想要持续增长,最终产品力是决定项。而产品力主要围绕着奶源、菌种以及最终给消费者呈现出来的产品品质,企业只有不断提升产品品质,革新原奶指标,选用最优秀的菌种,让产品品质永远走在市场前列,才能保持长久的竞争力。

2、渠道力是企业取得比较优势的关键,线上线下全渠道发展是未来趋势

“品质”是低温酸奶行业发展的关键,在此基础上,“渠道”则是品牌冲出重围的关键。近年来,随着我国冷链物流基础设施的快速发展,低温酸奶企业对于奶源地理位置的依赖越来越小;加上由于低温酸奶产品价值量较低,决策时间短,以线下决策为主,同时消费者对于产品、营销的要求远不如渠道的可得性高,因此渠道力已逐渐成为低温酸奶企业取得比较优势的关键。

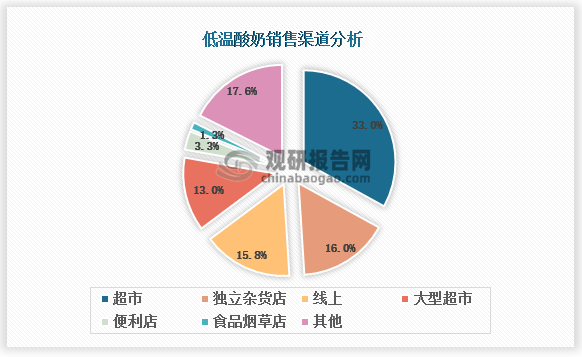

具体来看,低温酸奶作为食品,购买的方便程度和信赖度是消费者选择购买渠道的重要因素。消费者往往先通过线下超市或独立杂货铺了解接触新的低温酸奶产品。

资料来源:Euromonitor、观研天下整理

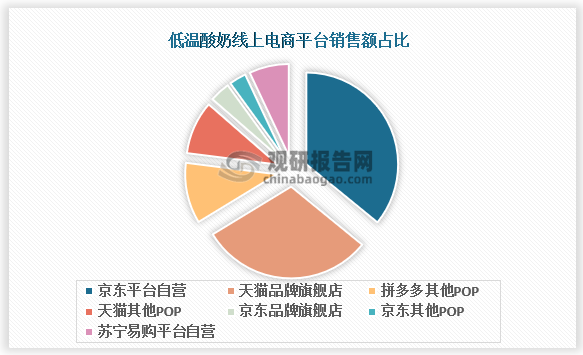

在形成复购习惯后可能转向线上渠道购买。在电商渠道,有超市心智的天猫超市和京东超市博得消费者信赖,部分新兴低温酸奶企业乘着兴趣电商的发展势头也成为网红品牌,未来低温酸奶企业需注重线上线下渠道的均衡发展。

资料来源:星图数据、观研天下整理

观研天下分析师观点:考虑到低温酸奶产品的特性,传统乳企巨头并不能在低温酸奶赛道永远占据优势,因为大部分消费品,研发简单、生产门槛低,渠道是核心,但低温酸奶品类具有高研发门槛,新品牌更有机会通过研发工艺的改进实现产品领先,从而打破传统巨头的渠道优势。

3、低温酸奶搭上生鲜电商快车,或是渠道新变革

除了常规商超渠道、自有渠道以外,随着生鲜电商的用户增多以及冷链配送系统的完善,生鲜电商等即时配送的电商项目已成为众多低温酸奶企业青睐的新渠道,当前众多低温酸奶企业的渠道布局逐渐向生鲜电商倾斜。

众多低温酸奶企业的渠道布局逐渐向生鲜电商倾斜

| 企业 | 生鲜电商相关渠道布局 |

| 伊利 | 伊利畅轻低温酸奶多次与京东到家共同打造营销事件,探索线上线下联动的全域营销模式。 |

| 君乐宝 | 君乐宝与每日优鲜在北京开启战略合作,君乐宝的纯享酸奶通过每日优鲜打通低温酸奶配送最后1公里。 |

| 蒙牛 | 蒙牛高品质奶源、创新能力与京东七鲜“一站式概念生活场”叠加共振,蒙牛全新研制新品“特仑苏风味酸奶”将在京东七鲜全渠道首发。 |

| 简爱 | 在精品超市、天猫以及以盒马鲜生为代表的新零售渠道(生鲜电商)中,简爱已经成为销量第一的低温酸奶品牌。 |

| 卡士 | 卡士低温酸奶与京东到家等平台建立合作关系,积极布局O2O到家等新零售渠道。 |

资料来源:观研天下数据中心整理

对于低温酸奶企业来说,自建冷链物流投入大、成本高,传统电商虽然也能够有效触达消费者,但对低温酸奶高频少买的特性来说,仍旧是不够。相比较之下,生鲜电商由于省去了自建冷链物流的高投入,且第三方的冷链物流服务能力具有共享性质,服务成本相对较低,因此总体运营成本比较低。同时,从消费者购买习惯来说,根据《低温奶趋势白皮书》的数据统计,低温酸奶适合少量高频的购买模式,“周期购”和“一站购”的模式更受消费者欢迎。而生鲜电商具备冷链运输条件以及触达更多消费者的优势,由此低温酸奶企业可通过生鲜电商打通配送的最后3公里,最快半小时达,能够更快速地满足消费者的需求,实现快速布局,渗入市场,加速扩张等优势,借助平台的力量更快打入其它地区。总的来看,随着传统乳企积极与生鲜电商及新零售平台合作,这意味着低温酸奶行业正在发生渠道变革,厂商应主动调整各自的营销策略、渠道模式和经营方式,特别是在低温酸奶领域占据主导地位的大型乳企,更要有自己的对策。

资料来源:CBNData、观研天下整理

观研天下分析师观点:菌种,是低温酸奶的技术核心。当前国内大多数低温酸奶品牌都过于重视营销工作,而忽视了产品本身,但实际上突破技术壁垒,打造出自己“菌芯片”的企业,才最有可能是终局阶段的赢家。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。