一、植物蛋白饮料行业概述及分类

植物蛋白饮料是指以植物果仁、果肉及大豆为原料(如大豆、花生、杏仁、核桃仁、椰子等),经加工、调配后,再经高压杀菌或无菌包装制得的乳状饮料,具有低胆固醇、低脂肪、蛋白质含量较高、不含乳糖等特点。根据原料不同,植物蛋白饮料可分为豆乳类饮料、椰子乳饮料、杏仁乳饮料和以核桃、燕麦、花生等为代表的其他植物蛋白质饮料四大类。

我国植物蛋白质饮料分类

| 类别 | 简介 | 主要产品 |

| 豆乳类饮料 | 以大豆为原材料,可分为纯豆乳、调制豆乳、豆乳饮料三类 | 维他奶、养元植物奶等 |

| 椰子乳饮料 | 以椰子果肉为原料,经压榨支撑椰子浆,加入适量水和糖类等配料调制成的乳浊液制品 | 椰树牌椰奶、南国牌椰奶等 |

| 杏仁乳饮料 | 以杏仁为原料,经浸泡、磨碎、提浆等工序后,加入适量水和糖类等配料调制成的乳浊液制品 | 承德露露杏仁露、即杏杏仁植物奶等 |

| 其他类植物蛋白质饮料 | 以核桃、花生、南瓜、燕麦等为原料,与水按一定比例经磨碎、提浆等工序后,再加糖类等配料调制而成的饮料 | 银鹭花生奶、六个核桃、噢麦丽燕麦奶等 |

资料来源:观研天下整理

二、政策大力倡导均衡膳食,利好行业发展

大多数人一日三餐可以吃得饱,但却不一定能吃“好”。随着人们生活水平的提高,人们习惯食用大鱼大肉,而忽略了蔬果和大豆等植物性食物的摄入量,导致膳食结构不太合理。为了改善此类问题,国家出台《“十四五”国民健康规划》等一系列政策呼吁人们平衡膳食。而植物蛋白摄入作为平衡膳食的关键,也备受关注,例如在中国营养学会重新修订的《中国居民膳食指南(2022)》指出,平衡膳食八准则之一就是多吃蔬果、奶类、全谷、大豆;中国居民膳食平衡宝塔也推荐成年人每天摄入25-35克的大豆以及坚果类和300-500克奶及相应奶制品。植物蛋白饮料作为摄入植物蛋白的途径之一,也将受益于政策发展。

2022年以来中国植物蛋白饮料行业相关政策

| 时间 | 颁布机构 | 政策名称 | 主要内容 |

| 2022.04 | 国务院办公厅 | 《“十四五”国民健康规划》 | 提到实施国民营养计划和合理膳食行动,同时倡导养成平衡膳食的习惯。 |

| 2022.04 | 国务院办公厅 | 《国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见》 | 大力发展绿色消费,增强全民节约意识,反对奢侈浪费和过度消费,形成简约适度、绿色低碳的生活和消费方式,推广绿色有机食品、农产品。 |

| 2022.05 | 中国营养学会 | 《中国居民膳食指南(2022)》 | 提出平衡膳食八准则之一就是多吃蔬果、奶类、全谷、大豆;推荐成年人每天摄入25-35克的大豆以及坚果类和300-500克奶及相应奶制品。 |

| 2022.12 | 国务院 | 扩大内需战略规划纲要(2022-2035年)》 | 倡导健康饮食结构,增加健康、营养农产品和食品供给,促进餐饮业发展。 |

| 2023.05 | 国务院 | 《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》 | 树立大食物观,加快构建粮经饲统筹、农林牧渔结合、植物动物微生物并举的多元化食物供给体系,分领域制定实施方案。 |

资料来源:观研天下整理

三、植物蛋白饮料健康优势更为凸显,特定场景下可替代牛奶

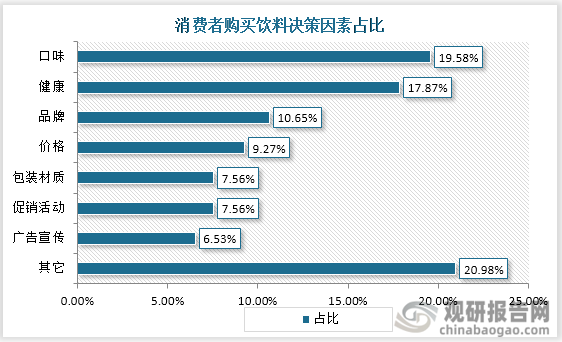

在我国消费升级速度加快的背景下,人们对生活品质也有了更高的追求,健康、营养、优质的食品消费观念逐步加强。越来越多的消费者在选择饮料时,除了注重美味的体验,还重视饮食所带来的营养健康功效。截至2022年,健康已成为消费者购买饮料的第二大决策因素。

数据来源:观研天下整理

根据观研报告网发布的《中国植物蛋白饮料行业发展趋势分析与未来投资预测报告(2023-2030年)》显示,在软饮细分市场中,蛋白饮料因含有人需补充的优质蛋白,较其他饮料更具营养价值,成为健康饮料的代表之一。蛋白饮料可分为动物蛋白饮料和植物蛋白饮料两类。动物蛋白饮料主要是以牛奶为主,蛋白质含量高,是人们常见的补充营养的最主要饮品,但由于脂肪、胆固醇含量高,极易给身体造成负担。而植物蛋白饮料原材料多采用大豆、核桃、杏仁、燕麦等植物,虽然多数蛋白含量不及牛奶,但几乎不含胆固醇,没什么热量,还含有一些牛奶不具有的特殊营养成分,例如豆奶中含有抗氧化功能的皂苷和异黄酮;杏仁奶中含有天然的维生素E;核桃奶中含有对脑神经好的磷脂和不饱和脂肪酸等等,健康优势更为凸显,符合当代消费者营养价值高、低糖、低脂和低胆固醇的需求。

动物蛋白饮料和植物蛋白饮料营养成分对比(每100g)

|

类别 |

种类 |

蛋白质(g) |

总脂肪(g) |

饱和脂肪(g) |

碳水化合物(g) |

胆固醇(mg) |

钙(mg) |

维生素B(μg) |

|

动物蛋白饮料 |

纯牛奶 |

3.15 |

3.25 |

1.87 |

4.8 |

10 |

113 |

0.45 |

|

低脂奶 |

3.37 |

0.97 |

0.63 |

4.99 |

5 |

125 |

0.47 |

|

|

植物蛋白饮料 |

豆浆(无糖) |

2.4 |

1.6 |

0.23 |

0.89 |

0 |

9.6 |

0 |

|

椰子奶 (含糖) |

0.21 |

2.08 |

2.08 |

2.92 |

0 |

188 |

1.25 |

|

|

杏仁奶(无糖) |

0.59 |

1.1 |

0 |

0.58 |

0 |

197 |

0 |

|

|

燕麦奶(无糖) |

1.4 |

0.8 |

0.17 |

10.7 |

0 |

190 |

0 |

资料来源:观研天下整理

对于大多数普通人而言,植物奶能起到互补作用,与牛奶轮换饮用可以实现营养互补,起到膳食及营养结构更加均衡的效果。对于乳糖不耐受、肠胃不适等特定人群而言,植物奶能代替牛奶,满足他们通过饮料摄入蛋白质需求。具体而言,因为哺乳动物的乳中本身就含有乳糖,以该乳为原料的动物蛋白饮料几乎都含乳糖。而植物蛋白饮料在发酵过程中不产生乳糖,且植物蛋白经过乳酸菌发酵后,身体更易吸收,对于乳糖不耐受和肠道不适人群是很好的选择。

四、行业市场规模持续扩张,企业竞争格局较为分散

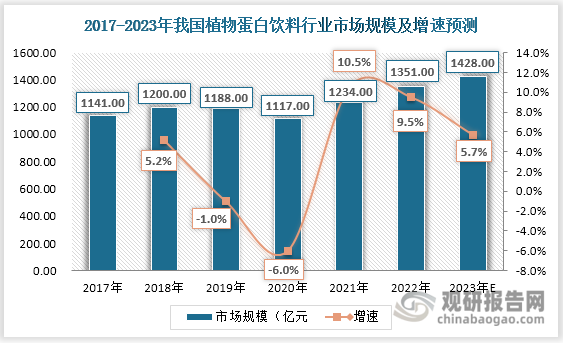

在健康优势逐渐凸显下,植物蛋白饮料越来越受到人们青睐,市场规模持续扩张。截至2022年,我国植物蛋白饮料市场规模达1351亿元,较上年增长9.5%。另外,由于我国乳糖不耐受及疑似人群基数庞大,占到总人群的47.4%,几乎接近总人口的一半,植物蛋白饮料作为动物蛋白饮料的替代品,市场规模有望继续增长,预计2023年市场规模达1428亿元。

数据来源:观研天下数据中心整理

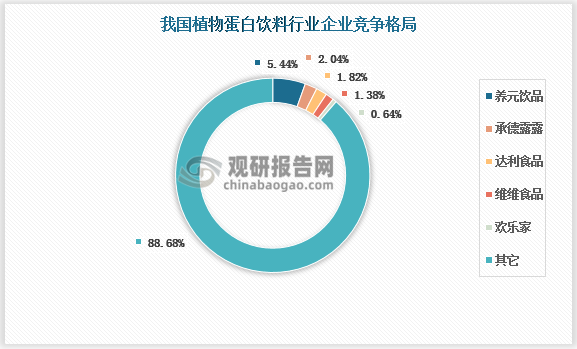

市场规模的持续扩张吸引众多企业布局植物蛋白饮料行业,除了早已布局市场的养元饮品、承德露露、椰树集团、维维食品、雀巢、伊利等企业外, OATLY、oatoat、植物标签、奥麦星球等企业也相继进入市场。截至2022年,我国已有8000多家企业的经营范围包含与植物蛋白饮料相关的内容。

中国植物蛋白饮料行业布局企业及主要产品

| 企业名称 | 主要布局细分市场 | 主要产品 |

| 养元饮品 | 豆乳、核桃乳 | 养元植物奶、六个核桃 |

| 承德露露 | 杏仁乳、核桃乳 | 果仁核桃露、露露杏仁露 |

| 椰树集团 | 椰子乳 | 椰树牌椰奶 |

| 维维食品 | 豆乳、燕麦乳、核桃乳等 | 维维植物蛋白豆奶、维维燕麦核桃乳 |

| 雀巢 | 燕麦乳、枸杞乳 | 雀巢燕麦奶、雀巢超级加人参枸杞植物蛋白饮料 |

| 伊利 | 豆乳 | 伊利畅饮型豆乳、伊利植选浓香豆乳 |

| OATLY | 燕麦乳 | 咖啡大师燕麦奶 |

| 植物标签 | 燕麦乳、开心果乳、芝麻乳 | 植物标签燕麦植物奶、开心果植物奶、黑芝麻植物奶 |

| 可可满分 | 椰子乳 | 可可满分无糖椰乳 |

资料来源:观研天下整理

其中,以养元饮品、承德露露、达利食品等进入行业较早的企业凭借着积攒的消费人群基础和众所周知的产品,在竞争激烈的市场中地位较为稳固。但由于布局企业众多,植物蛋白饮料种类丰富,行业竞争格局较为分散,集中度不高。

数据来源:观研天下数据中心整理

五、产品销售渠道呈多元化发展,年轻人成消费主力军

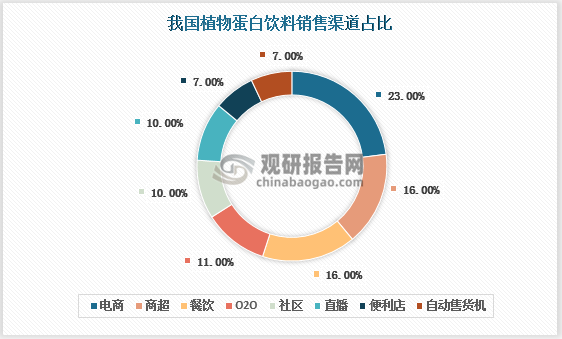

众多企业涌入植物蛋白饮料市场,新锐品牌不断涌现,行业竞争更为激烈。为了在市场中强占先机,企业纷纷推进产品覆盖全国市场,绞尽脑汁提高产品知名度及销量,行业产品销售渠道呈现多元化。除了传统的商超、卖场等线下渠道外,电商、直播、社区、O2O等新兴渠道也正在成为消费者购买植物蛋白饮料的渠道,且电商渠道已经超过商超,成为最主要的销售渠道。

数据来源:观研天下数据中心整理

从消费者画像上来看,我国植物蛋白饮料消费者性别上女性占到75%,男性占25%,主要是因为女性更注意维持身材,为了在减肥的同时补充营养,她们喜欢具有利于消化、含糖量低、助于减肥减脂的饮品,植物蛋白饮料就是选择之一。

数据来源:观研天下数据中心整理

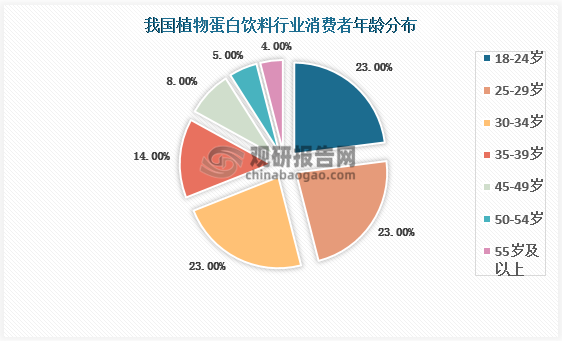

从年龄分布来看,18-24、25-29岁以及30-34岁人群植物蛋白饮料消费均为23%,消费呈年轻化。这主要是由于当代年轻人更加注重品质、服务,追求个性化、多样化、高品质,植物蛋白饮料因以植物为原材料,较为绿色有机,且品类多种多样,十分符合他们对饮品的需求。除此之外,年轻人是职场中主要的加班群体,长期的加班促使他们身体素质变差,他们十分乐意为了健康益处而购买植物蛋白饮料等健康饮料。

数据整理:观研天下数据中心整理

六、产品创新+营销出圈,是品牌立于不败之地的法宝

总的来看,当前我国植物蛋白饮料行业市场规模不断扩大,赛道上的企业也较多。除此之外国内市面上都饮料种类本身就繁多,可供消费者的选择也十分丰富。未来各企业的植物蛋白饮料产品若要从多个品牌中脱颖而出,产品创新和营销或将成为出圈是制胜法宝。

产品创新主要包括原材料、口味和包装三方面:

在原材料方面,目前我国最多的是以大豆、核桃、杏仁、椰子为原材料的植物蛋白饮料。但随着越来越多植物的营养价值被发现,植物蛋白饮料细分品类可以不断丰富,燕麦、豌豆、巴旦木、腰果、开心果等也可以被利用起来,制成相应的植物蛋白饮料。例如,近几年燕麦奶由于含有可溶性膳食纤维等成分,营养价值逐渐被熟知,再加上人们对于新品种植物蛋白饮料的好奇,市场规模迅速增长,截至2021年达42.3亿元,较上年增长141.7%。

在口味方面,与纯牛奶不同,植物蛋白饮料口味在很大程度上能影响消费者的购物选择,味道醇正、香气浓郁、甜度适中、厚重顺滑的产品将成为消费者的首选。因此,企业可以不断升级产品,让其满足消费者的需求。例如,达利集团在推出豆本豆之际,就要求研发团队在无添加剂的基础上尽量保证口味;OATLY燕麦奶利用一种特殊的燕麦酶解专利技术,将燕麦分解成液体,同时保留住了营养成分和纯正口感,被大众所喜爱;椰树牌椰汁虽然包装较为普通,但由于其不用椰浆不加香精,最大程度保留椰奶的原汁原味,味道浓厚,甜度适中,在椰子植物蛋白饮料市场称霸多年。

在包装方面,新颖的包装可以抓住人们的眼球,使得人们在选购产品时优先被了解和选择。过去,承德露露,六个核桃、椰树牌椰汁等传统品牌包装较为单一,在颜色和品牌名上缺乏新意,给人较为低端的形象,这对于消费者而言,这并不适合过节送礼或聚会,使得植物蛋白饮料消费场景受限。而现在,一大批新兴品牌涌现,它们在包装上可谓是下足了功夫,将产品特点通过包装的颜色、涂鸦以及slogan呈现得淋漓尽致,吸引人们购买。例如,OATLY寂寂无名20年,在换包装后却风靡全球。新包装采用低彩度柔和的色系,给人疗愈怡然的感受,并用简单的涂鸦插画与手写感字体排版给人耳目一新的感觉。另外,在包装侧面成为了消费者互动的版面,经常会出现征友启示、寻物启示等内容,添加了趣味性。可可满分在包装设计上花了大量的价钱,在颜色上改为象征海洋的蓝色,在slogan上也加了海浪和椰子树元素,给人一种在海滨度假的松驰感,并把代表品牌含义的“100”元素改为无限符号,与品牌探索无限可能的口号相呼应。传统企业可以学习他们的包装设计,助力产品“更上一层楼”。

随着大量品牌涌入植物蛋白饮料,群鹿逐熊后被用户记住的往往只有几个。除了产品本身具有创新外,新颖的营销策略也是产品成功的制胜法宝之一。例如,传统品牌中的椰树牌椰汁,以“土味”为导向的营销方式例如土味广告、美女猛男带货等塑造品牌辨识度;oatoat、谷物星球等新兴涌现的网红品牌则选择“广撒网”,在微博、b站、小红书、抖音等多个平台进行宣传,并且分时段选择重点投放平台,3月加大小红书投放力度,6-8月大促期间加大微博、抖音投放力度,借助各大平台达人影响力,进行大规模种草;养元饮品也通过与国内主流的电商、直播、社交等平台形成稳固的战略合作关系,进一步完善和丰富了公司的营销矩阵,去年才成立、专注于椰子类细分领域的新晋品牌椰子知道,现在已成为抖音植物蛋白饮料直播板块的头部品牌。

植物蛋白饮品市场的竞争正日趋激烈,加上伊利、蒙牛等头部乳制品企业的跨界入局,这也令植物奶赛道的竞争充满了更多的挑战与变数,对于各品牌而言,当前的形势犹如逆水行舟,不进则退,企业要想获得长足的发展,必须靠创新和营销。产品唯有选材好、口味纯正、包装新颖,营销出圈,才能使品牌形象深植于消费者的认知之中,在竞争中更胜一筹。(ZXY)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。