一、低度酒行业概述及分类

所谓低度酒,通常是指酒精度数在0.5-20%之间,以甜酒为主的酒类,广义上包含葡萄酒、黄酒、啤酒、果酒、清酒、预调酒、米酒、起泡酒等。

低度酒的分类

|

分类 |

常见类型 |

介绍 |

|

发酵酒 |

果酒 |

通过水果发酵而成,主要成分为果酸和酒精,富含水果风味 |

|

米酒 |

也称酒酿、甜酒,由蒸熟的糯米与酒酵混合发酵而制成的酒 |

|

|

气泡酒 |

也称起泡酒、发泡酒,大部分为葡萄酒制成,是一种富含碳酸的酒精饮料 |

|

|

露酒 |

梅子酒 |

将梅子浸泡于蒸馏酒中而制成的酒,融合了果酒的水果风味、蒸馏酒的浓烈 |

|

配制酒 |

预制鸡尾酒 |

指用伏特加、威士忌等作为基酒,搭配果汁预先调配好,可直接饮用的一类酒 |

|

其他酒 |

苏打酒 |

调和酒加入二氧化碳形成的一类酒 |

资料来源:观研天下数据中心整理

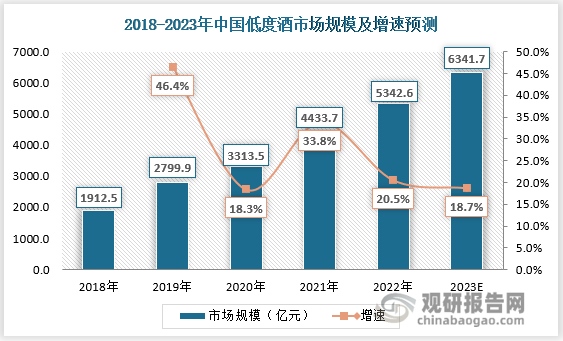

在饮酒为悦己而非悦人的消费理念驱动下,近年来低度酒行业市场规模增长明显。2022年,低度酒行业市场规模约5342.6亿元,2018-2022年复合增长率达29.3%,预计2023年,行业市场规模将突破6300亿元。

资料来源:观研天下整理

二、社交平台持续发力,低度酒成为酒水市场新一轮风口

近年来,低度酒热度持续上升,特别是受社交平台影响,时不时就会有某个低度酒产品出圈走红。京东超市发布的《2021食品行业消费趋势报告》数据显示,2020年,低度酒在社交媒体中的讨论声量翻了3倍,其中仅在抖音平台关于低度酒视频的发布量,增幅就已超过700%。2020-2023年期间,低度酒热度更上一层楼,其中仅在小红书平台上与低度酒相关的如“女生酒”、“果酒”和“鸡尾酒”等关键词相关笔记数量均超10w条,高笔记量说明“被笔记种草”的用户众多;同时,在近800篇低度酒爆文中点赞量均超1万+,由此可见,小红书用户对低度酒相关行业内容十分关注,主动搜索意愿十分强烈。

在小红书平台之外,低度酒行业在抖音平台中的表现同样不容小觑。截至2023年6月,#微醺#的话题在抖音上已有114亿播放量,可见用户对于低度酒内容的兴趣度正在提高,用户内容互动相关数据亮眼。与此同时,抖音的低度酒达人数量增长迅速,2022年上半年同比增长了超过4倍。越来越多的创作者成为低度酒领域的达人,他们通过丰富的内容助力品牌扩大声量,让更多用户了解各种低度酒。这些达人覆盖的粉丝数量同比增速超过70%,渗透率也增长至30%。在低度酒的兴趣用户中,接近三分之一的用户关注了低度酒相关的达人,低度酒领域的达人营销蕴含着巨大的发展潜力。此外,新浪微博、微信公众号、豆瓣等社交平台与低度酒相关的各种话题亦是层出不穷,让原本小众的低度酒成为酒水市场的新风口。

观研天下分析师观点:除在社交平台发力外,未来切入餐饮、酒吧、夜店等场景也是低度酒品牌扩张的有力途径,此外,与当前年轻人生活消费习惯更加切合的盒马、KKV、网红餐厅、剧本杀、音乐节等也可能成为品牌成功破圈的机会。

三、资本闻香而来,企业蜂拥低度酒赛道

自2020年起,低度酒行业迎来井喷式增长,市场持续火热,不断吸引众多企业入局。老牌酒企早早开始抢位,争先恐后推出预调酒、果酒等产品,其中,五粮液于2012年率先推出馥郁型果酒--冰珀 43,又于2014年推出仙林青梅酒、石榴酒等果酒及德古拉预调酒;洋河于2015年推出DEW预调酒,茅台同年推出针对女性的精酿产品--“悠蜜”蓝莓酒;泸州老窖也不甘示弱,于2016年推出五款鸡尾酒,2017 年推出桃花醉果酒…

根据观研报告网发布的《中国低度酒行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,除老牌酒企外,行业也涌入诸多新兴品牌。例如,兰舟、梅见、贝瑞甜心等。与名优酒企通过跨界降低酒精度不同的是,众多新兴低度酒品牌则自带年轻化、网红化标签,获得资本的青睐。值得一提的是,低度酒可观的市场前景也引得农夫山泉、可口可乐、KellyOne(娃哈哈创始人宗庆后之女宗馥莉旗下公司)、海底捞这样的消费巨头磨拳擦脚。2020年5月,农夫山泉发布了其首款米酒+气泡酒产品TOT气泡饮。不久后,可口可乐的含酒精饮料托帕客硬苏打气泡酒、娃哈哈旗下品牌KELLYONE的“3.5度微醺”三度半气泡酒,百威中国的低度气泡茶酒品牌浮起(For Chill)也相继推出。互联网巨头亦跨界入局,字节跳动推出了“字节堡”“灵感代码”等低度酒品牌,并依托抖音以直播和短视频的方式卖酒,网易严选、阿里也都有自己的低度酒品牌。目前,低度酒正处于“百家争鸣”的竞争态势之中,尚未形成具有绝对优势的头部品牌,并且新品牌层出不穷。

重点低度酒产品及背景

|

类型 |

优势 |

品牌 |

品牌背景 |

代表产品 |

产品价格 |

|

传统酒企 |

产业链成熟、可为旗下低度酒品牌提供稳定的上游资源 |

五粮液 |

高端白酒品牌,中国白酒行业排名第二 |

仙林生态吾调果酒 |

109 元/375ml |

|

泸州老窖 |

浓香型白酒创始者 |

青语、花间酌 |

116元/350ml |

||

|

江小白 |

推动传统酒的时尚化及年轻化 |

梅见 |

38元/330ml |

||

|

茅台 |

世界及中国三大名酒之一 |

悠蜜 |

219元/ 450ml |

||

|

三得利 |

业务横跨威士忌、啤酒以及清凉饮料行业 |

和乐怡 |

16.5/350ml |

||

|

跨行巨头 |

拥有稳定及强大的现金流 跨行业创新可满足消费者猎奇心理 |

可口可乐 |

世界第一个可乐品牌,跨国企业 |

柠檬道 |

15元/330ml |

|

农夫山泉 |

中国饮料20强,拥有四个主要水源基地 |

TOT气泡饮 |

4元/380ml |

||

|

字节跳动 |

最早将人工智能应用于移动互联网场景的科技企业之一 |

字节堡、灵感代码 |

79元/750ml |

||

|

网易严选 |

网易旗下受新中产喜爱的生活方式品牌 |

米露 |

29元/750ml |

||

|

海底捞 |

以经营川味火锅为主的连锁品牌 |

气泡酒 |

29元/330ml |

||

|

新兴品牌 |

专注低度酒赛道,重视新品研发、产品设计及营销 |

落饮 |

中国风设计,聚焦果酒市场细分品类 |

茶果酒 |

188元/ 500ml |

|

贝瑞甜心 |

果酒饮料创新品牌 |

巧克力酒、女士甜酒 |

49元/ 300ml |

||

|

空卡 |

中国苏打酒品牌开创者潮流外观设计 |

苏打酒 |

15元/ 350ml |

||

|

兰舟 |

新酒饮品牌,主打“微醺社交产品” |

莫吉托果酒 |

139元/ 3000ml |

||

|

梅见 |

青梅酒品牌,以“自然,健康,轻松”为产品理念 |

梅子酒 |

26元/330ml |

资料来源:淘宝、观研天下数据中心整理

除了吸引品牌前赴后继之外,也吸引了资本争相涌入。根据相关数据显示,2020年低度酒赛道融资达到20余起。此后2021年达到顶峰,当年共计约有56家资本方对新酒饮行业内的30多家企业/品牌参与投资39次,投资总额约25亿元。2022年略有降低,但是仍有数十起之多。2022年以来,锐恩精酿、蒸汽熊精酿、酒星计划以及孟婆醉等品牌均拿到百万级别融资。不仅如此,据天眼查相关统计显示,目前我国共有约7.6万家低度酒相关企业,其中2020年发展最快新增注册达到 9000余家,2022年全年共注册620家,市场快速拓展的脚步逐渐放缓。由此可见,低度酒行业经历一轮火热,当前已经进入稳定增长阶段。

低度酒行业投融资情况(不完全统计)

| 时间 | 品牌 | 融资金额 | 融资轮次 | 投资方 |

| 2022年10月 | 江记酒庄/梅见(江小白旗下酿酒基地企业) | 战略投资 | 10亿人民币 | 重庆华信资产 |

| 2022年4月 | 大于等于九(轻卡气泡酒品牌) | A轮 | 1亿人民币 | 大钲资本(领投) |

| 2021年12月 | MisBerry贝瑞甜心(水果酒品牌) | 战略投资 | 数千万人民币 | 百威英博 |

| 2021年11月 | 落饮(低度茶果酒品牌) | Pre-A轮 | 近千万美元 | BAI资本(领投)、XVC创投、天图投资 |

| 2021年10月 | WAT预调酒/一杯起餐饮(预调酒品牌) | A轮 | 未透露 | BAI资本(领投)、 喜茶HEYTEA (领投)、番茄资本(领投) |

| 2021年10月 | 兰舟(低度酒饮品牌) | A轮 | 数千万人民币 | 百威英博 |

| 2021年10月 | 十点一刻Momenten(气泡酒服务供应商) | Pre-A轮 | 未透露 | 腾讯投资、虎扑 |

| 2021年8月 | 赋比兴(行业级低度发酵酒供应商) | B轮 | 近亿人民币 | 钟鼎资本(领投)、彬复资本、银河系创投 |

| 2021年8月 | 冰青(新生代果酒品牌) | B轮 | 近亿人民币 | 东方富海、江小白 |

| 2021年6月 | 走岂清酿(低度酒创新品牌) | Pre-A轮 | 数千万人民币 | 复星锐正资本(领投)、德迅投资 |

| 2021年3月 | 厚雪酒业空卡(酒类产品生产商) | 战略投资 | 数千万人民币 | 字节跳动 |

资料来源:IT桔子、观研天下数据中心整理

四、低度酒市场“她经济”崛起,商家持续挖掘女性消费力

随着“她经济”崛起,以及女性对消费情感化和自主化等诉求逐步体现,以男性消费群体为主的酒类市场开始“动摇”。低度酒作为一种能释放情绪的饮品,更能使女性消费者达到放松悦己、解压的目的,同时偏低的酒精度数和多样的口味也降低了饮酒的门槛,女性成为低度酒市场的消费主力军。《2022年低度潮饮趋势报告》显示,低度潮饮酒细分人群是18-34岁高学历、高收入女性群体;热衷美食和烹饪喜欢社交或独酌。90后、95后的女性消费者数量超过同龄男性消费者,90后、95后的女性消费者占据半壁江山。其中,一二线城市20-35岁的年轻女性成为低度酒市场的扛把子。

低度酒行业消费者画像

| 领域 | 介绍 |

| 年龄 | 18-24岁:22%25-29岁:24%30-34岁:22%35-39:14% |

| 性别 | 男:34%女:67% |

| 教育程度 | 专科:15%本科:35%硕士:3% |

| 城市线级 | 一线:17%二线:34%三线:20% |

| 收入 | 高:41%中高:28%中:23%中低:4%低:3% |

资料来源:《2022年低度潮饮趋势报告》、观研天下数据中心整理

女性对低度酒的偏好,也引起了商家的变革。如在包装上保持高颜值,贝瑞甜心采用“甜心小方瓶”设计;在口味上融合花、果、茶、气泡等香甜、清爽的风味,如落饮推出大红袍西柚低度酒;在渠道上,天猫曾推出过“女生酒”专场;在推广上,以女性消费者为主体的小红书上有接近10万篇低度酒笔记分享,出现了女生酒、晚安酒等概念。此外,围绕女性消费者,现制饮品也开始与低度酒做创新融合,如奈雪的茶就在华南地区推出过“茶饮+酒”的搭配,在水果茶中加入白葡萄酒;喜茶也曾推出“醉醉粉荔”“醉醉葡萄啤”及“醉醉桃桃”等“醉醉”系列,融合“茶饮+水果+酒”;星巴克也在意式浓缩咖啡中加入柚子味汤力水。还有一些低度酒主打“0糖”“0脂”“低卡”的概念,兼顾好喝和减重的需求。

观研天下分析师观点:尽管女性已成为低度酒消费市场的主要增量,但长期来看,行业想要发展,必须摒弃掉“讨好年轻女性的果味小甜酒”这类性别标签,在人群、场景、品类方面持续发力,才能有助于赛道扩容。

五、品牌纷纷寻求破圈,未来线上线下相互融合是发展新趋势

伴随年轻人消费力崛起的低度酒市场日益崛起,酒类市场开始改变,传统酒水市场的玩法已经不适合Z时代的消费市场,品牌们纷纷寻求破圈,明星代言、游戏联名、影视剧、综艺植入纷纷被提上日程。例如,RIO就是一个重度联名上瘾品牌,近年来与六神、霸王洗发水、著名潮玩IP-RiCO等跨界营销,在社交网站上引发激烈的讨论和购买。此外,在其最火爆的2014年,《何以笙箫默》《奔跑吧兄弟》《爱情公寓》等红极一时的剧集和综艺都有它的名字出没,后续明星代言更是数不胜数。另外,随着“朋克养生”成为潮流,也有品牌开始注重产品与养生相结合。例如,华熙生物将酒饮与玻尿酸相结合,推出了定位小杯情绪饮品的新品牌“休想角落”,并打造了玻尿酸果酒系列、GABA无醇饮品系列和玻尿酸GABA无醇饮系列。此外,新锐果酒品牌寻感赞助《生活真美好》,十七光年瞄准《向往的生活》,江小白旗下梅见更是冠名了多款综艺节目。随着线上市场逐渐成熟,越来越多的品牌意识到,开发线下渠道,和消费者近距离接触,提高消费者复购率才是王道,预计未来线上线下相互融合将是行业发展的新趋势。

六、行业发展面临诸多挑战和难题,转型升级在即

在国家相关政策的引导和规范下,尽管低度酒行业取得了长足的进步和发展,但依然面临着诸多挑战和难题。一来,低度酒的可替代性强,没有绝对强势的品牌。在同类产品中,如梅酒来说,在淘宝上搜索梅酒时,能够看到梅见、苏州桥、慢热体、昆竹、梅乃宿等多个品牌。虽然不同品牌主打卖点有所不同,但是对于普通消费者而言,可能很难从中判断出孰好孰坏,受营销宣传购买的也不在少数,而且还有可能是由同一家代工厂生产出来的。而在非同类产品中,可替代性的问题可能更突出一些。低度酒虽然集合饮料和酒饮的特点,但也会受制于这两方面。主要是饮料和酒饮的发展时间较长、接受度较高,也会有消费者直接选择饮料或酒饮而非低度酒。此外在整个低度酒这个大范围中,不同品类的低度酒产品也会存在可替代性。

二来,低度酒行业竞争十分激烈。其准入门槛不高,投入40万左右就可以找工厂包办出第一批酒,使得涌入市场的玩家数量不断增加。2021年天眼查发布的中秋大数据显示,我国目前有11.5万余家状态为在业、存续、迁入、迁出的低度酒相关企业。近7成注册资本在100万元以下,近200家企业有融资经历。随着低度酒相关企业的增加,市场竞争无疑会变得更加激烈。即便有些低度酒品牌已经在市场中占据了一定的份额,但是未来能否保住市场份额有待考验。而且对于后来者而言,留给品牌的机会和份额可能会越来越少。另外品牌的增加可能会让产品同质化问题以及可替代性问题更加突出,尤其现在很多低度酒品牌都是通过代加工生产,这也容易导致市场同质化竞争问题。

最后,行业供应链尚未成熟。目前大部分低度酒品牌,如JOJO气泡酒、贝瑞甜心、初气、兰舟、十点一刻、醉鹅娘等网红低度酒品牌都采用代工模式,且酒精来源各不相同,仅有冰青等极少的低度酒品牌建立了自己的工厂。这种模式对于品牌早期发展而言较为适宜,但长期采用代工模式将会造成市场同质化竞争的问题。在当前竞争日趋激烈的酒水市场,基于品质和工艺的创新仍是主要的竞争内容,低度酒品牌的后期发展还是要回归到产品生产的本质。由此可见,行业转型升级在即。

观研天下分析师观点:当前,产品同质化已经无可避免,如何在包装、风味、口感、品质和功效等方面进行创新从而打造出产品差异化是低度酒品牌需面对的首要问题。另外,塑造产品的品牌价值,提升其在年轻群体中的美誉度,增加黏性才能让低度酒的市场份额日趋增长。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。