能源结构转型升级,氢能源电池是氢能应用的重要场景

作为一种绿色、高效的二次能源,氢能还具有热值高、储量丰富、来源广泛等特点,是各领域进行深度脱碳及实现碳中和目标的绝佳能源。2019年国家首次将氢能源概念写入《政府工作报告》中,明确开展推动加氢站等氢能基础设施建设工作,年底的《能源统计报表制度》中,氢气也首次被纳入能源统计范围内。2020年发改委、司法部及能源局先后发布《关于加快建立绿色生产和消费法规政策体系的意见》及《中华人民共和国能源法(征求意见稿)》,将氢能纳入能源范畴并对其发展制定标准规范和支持政策。同年氢能先后被写入《2020年国民经济和社会发展计划》、《2020年能源工作指导意见》。

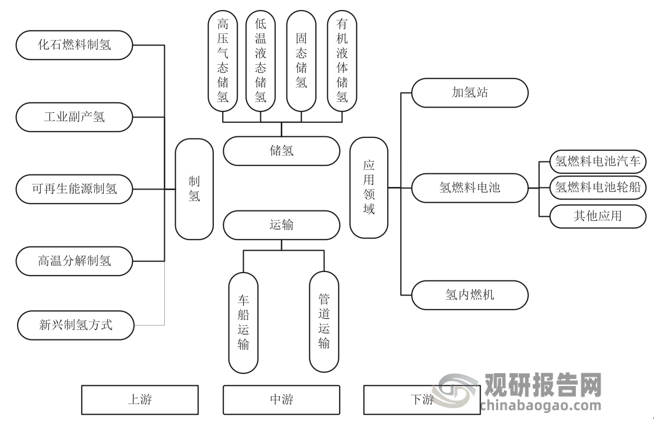

根据观研报告网发布的《中国氢能源电池汽车行业现状深度研究与发展前景预测报告(2023-2030年)》显示,氢能产业链较长,包括氢气制备、氢能储运、氢能加注及氢能利用等多方面,一般按上中下游对氢能产业链进行划分,制氢为上游产业,主要方式包括化石燃料制氢、工业副产制氢、可再生能源制氢、高温分解制氢及新兴制氢方式(如生物制氢等),储运氢为中游产业,储氢方式主要包括高压气态储氢、低温液态储氢、有机液体储氢固态储氢,氢能运输主要为车船运输机管道运输方式,氢能应用及加注为下游产业,主要包括了加氢站建设、氢燃料电池和氢内燃机。我国氢能产业链整体虽然发展较快,但多个环节仍然存在问题,一些关键材料和部件依赖进口,关键技术未取得实质性突破,基础设施建设不足,这些都会对我国整体氢能产业的发展起到负面的作用。

氢能产业链构成

数据来源:观研天下数据中心整理

全球来看,目前氢能制备的主要途径还是依靠传统能源的化学重整,其中天然气重整占比约48%,真正绿色途径的电解水制氢仅占4%。而日本在电解水制氢方面脚步较快,其盐水电解制氢的产能占总产能的63%。我国制氢则主要依赖煤气化制氢及工业副产氢的方式,电解水制氢上我国应用的很少,仅约1%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

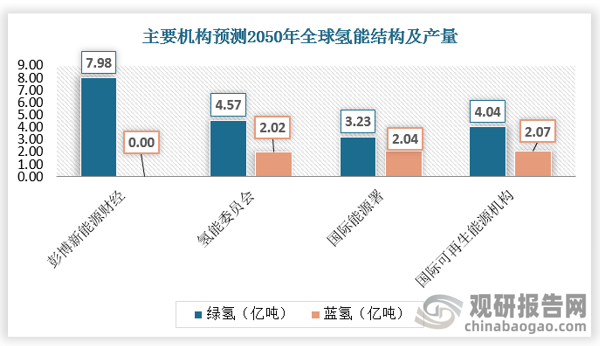

氢能是用能终端实现绿色低碳转型的重要载体,全球多国制定绿色转型计划,并制定中长期碳排放目标,到2030年全球碳减排50%已成各国共识。主要国际能源组织针对2050年氢能在全球能源总需求中的占比进行了预测,数据显示主要能源组织预测到2050年氢能在总能源中的占比将达22%,其余几家机构的预测值在12%-18%间不等。以国际可再生能源机构12%的占比预测为例,绿氢产量将提升到2050年的6.11亿吨。

数据来源:观研天下数据中心整理

可再生氢将在交通、钢铁、化工等领域成为主要的零碳原料,氢燃料电池汽车的燃料为氢气,氢电转化的生成物只有水,因此氢燃料电池汽车的运行可实现零排放,即不会生成CO、CO2或硫化物等污染物。根据碳中和专业委员会数据,1升汽油燃烧会释放2.30kgCO2、0.627kg碳、1升柴油燃烧会释放2.63kgCO2、0.717kg碳,使用氢燃料电池汽车可实现交通减碳。使用可再生能源制氢可进一步降低燃料汽车全生命周期碳排放。

汽油柴油碳排放系数

| CO排放系数KgCO2/升 | COz排放系数KgCO2/kg | 碳排放系数KgC/升 | 碳排放系数KgC/kg | |

| 汽油 | 2.30 | 3.15 | 0.627 | 0.86 |

| 柴油 | 2.63 | 3.06 | 0.717 | 0.834 |

数据来源:碳中和专业委员会

2020-2060年通过使用绿氢有望实现超过200亿吨的碳减排量,其中交通行业累计减排量最大,约为156亿吨,减排占比70%以上,在碳达峰、碳中和的目标指引下,氢燃料汽车需求有望快速增长。根据中国氢能联盟预测,2050年我国燃料电池汽车保有量有望超过300万辆,加氢站数量有望达到1万座,氢能消耗占比将达到10%。

氢燃料电池不同于传统热机,能量转换效率不受到卡诺循环的限制,可达到40%~60%,且具有震动小、无噪声、无污染等优点。氢燃料电池应用范围广泛,小至便携式电源、可移动电源,大到氢燃料电池动力船舶、氢燃料电池发电站。当前氢燃料电池应用最多的领域是小型无人机和氢燃料电池汽车,在实船应用上还没有达到相当成熟的阶段,多个国家都在开展氢燃料电池在大型船舶上的应用工作。氢燃料电池汽车是当前国内氢燃料电池的主要应用领域,但在车用燃料电池技术上,仍是国外较为领先,以日本为代表,本田和丰田均有较为成熟的氢燃料电池汽车产品。

目前国内电堆供应商主要为捷氢、新源动力、广东国鸿、潍柴动力等,捷氢于2020年发布的金属板电堆,功率密度达3.8kW/L,实现双极板和膜电极100%自主化与国产化、-30℃低温启动和6000h耐久测试。大同氢雄研发的130kW大功率燃料电池发动机已经进入量产程序。

国内外氢燃料电池电堆产品及参数

| 参数 | 丰田 | 丰田 | 本田 | 现代 | 捷氢 | 新源动力 |

| 产品型号 | Mirai一代 | Mirai二代 | Clarity第三代 | NEXO | PROMEM3H | HYMOD-110 |

| 额定功率 | 92kW | 80~90kW | 75~85kW | 115kw | 110kW | |

| 峰值功率 | 114kW | 128kW | 103kW | 95kw | 130kW | 120kW |

| 体积功率密度 | 3.lkW/L | 4.4kW/L | 3.1 | 2.8 | 3.8 | 4.2 |

| 寿命 | 5000 | 5000 | 5000 | 10000 | 5000 | |

| 双极板 | 金属 | 金属 | 金属 | 金属 | 金属 | 金属 |

数据来源:观研天下数据中心整理

政策积极推动,氢电池商用汽车高质量发展

2020年五部委联合下发《关于开展燃料电池汽车示范应用通知》,设立五大城市群,针对燃料电池汽车关键核心技术、产业化应用进行突破:2020年9月财政部、工信部、科技部、发改委、能源局联合发布《关于开展燃料电池汽车示范应用的通知》(下称《通知》),2021年8月,京津冀、上海、广东三大城市群率先启动燃料电池汽车示范应用推广;2021年12月,河北、河南城市群入选第二批入选示范区。中央财政计划通过对新技术示范应用以及关键核心技术产业化应用给予奖励,加快带动相关基础材料、关键零部件和整车核心技术研发创新。争取用4年左右时间,逐步实现关键核心技术突破,构建完整的燃料电池汽车产业链。

示范城市群及燃料电池汽车推广目标

| 京津冀城市群 | 上海城巿群 | 广东城市群 | 河北城市群 | 河南城市群 | |

| 牵头城市 | 北京 | 上海 | 佛山 | 张家口 | 郑州 |

| 4年示范期覆盖范围 | 2021年8月-2025年8月 | 2021年8月-2025年8月 | 2021年8月-2025年8月 | 2022年1月-2025年12月 | 2022年1月-2025年12月 |

| 示范期内推广燃料电池汽车目标(辆) | 5300 | 5000 | 10000 | 7710 | 5000 |

| 截至2023年6月末,示范区推广数量(辆) | 2475 | 1774 | 691 | 410 | 787 |

| 截至2023年6月末,推广目标完成比例(%) | 47 | 35 | 7 | 5 | 16 |

| 截至2023年6月末,推广时间已过(%) | 48 | 48 | 48 | 40 | 40 |

数据来源:观研天下数据中心整理

商用车碳排放占全部车辆碳排放比例约65%,重型货车碳排放量占商用车的83.5%,重型货车是碳减排的关键车型。重型货车运行过程中其他污染物质的排放水平也较高,以柴油货车为例,全国保有量虽然仅占汽车保有量的8%,但其氮氧化物和颗粒物排放量却占整体排放的80%以上。目前我国货运仍以公路运输的方式为主,根据中国能源报数据,2022年我国货物运输总量506亿吨,其中公路货运量为371.2亿吨,公路货运占比高达73.3%,公路运输整体减排需求庞大。2022年,生态环境部发布《减污降碳协同增效实施方案》,明确提出将探索开展中重型电动、燃料电池货车示范应用和商业化运营。到2030年,大气污染防治重点区域新能源汽车新车销售量达到汽车新车销售量的50%左右。在减排需求推动下,氢燃料电池商用车应用场景逐渐丰富。目前氢燃料电池汽车已经演化出自卸车、牵引车、厢式运输车等车型,在牵引运输、城市货运等场景上已有应用。

数据来源:观研天下数据中心整理

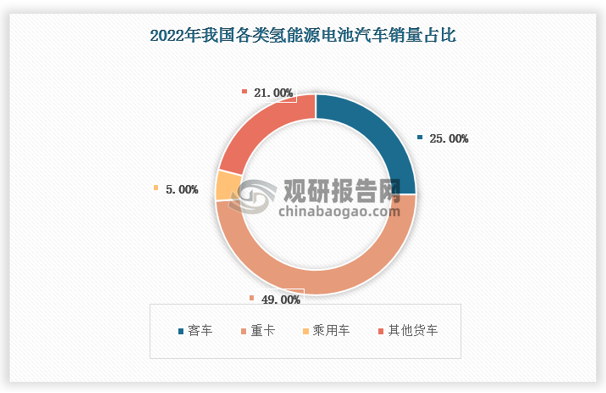

目前,国内销售的氢燃料汽车主要应用在商用车领域。2022年氢燃料电池汽车上险辆达5009辆,客车、重卡、其他货车等商用车上险量达4782辆,占总上险量的95%,其中,重卡上险辆达2465辆,占比达49%。国内优先发展商用车的原因在于两方面:1)商用车可实现批量示范,形成规模后可以推动燃料电池成本和氢气成本下降;2)商用车行驶在固定线路上且车辆集中,对加氢基础设施布局的要求也相对更低。因此在燃料电池产业发展的初期,发展燃料电池重型载货车的战略引导作用高于乘用车。

数据来源:观研天下数据中心整理

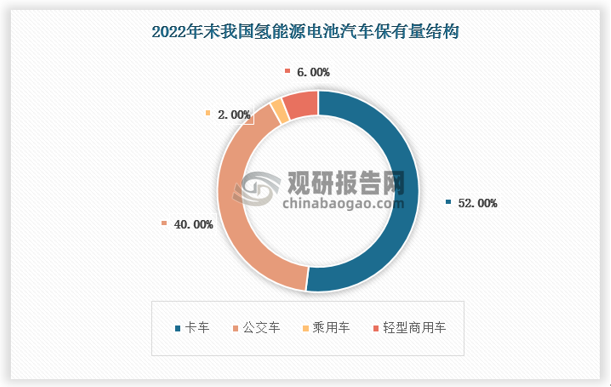

由于公交车路线固定,对加氢站数量要求有限,故而氢燃料电池前期应用主要面向公交车领域。2003年3辆奔驰氢燃料电池公交车在北京进行了首次测试。2017年,国内首条商业化运营的燃料电池公交线路由飞驰巴士在佛山云浮运营。截至2022年末,我国氢燃料公交车保有量约5400辆,占我国氢燃料电池汽车保有量的40%。后期发展重点依托物流、重卡领域:2021年7月,河钢集团在河钢唐钢新区投放30辆49吨氢能重卡,标志着我国首条氢能重卡运输线正式商业运营。2023年7月,中石化氢能源沪甬城际物流干线首次示范运行,“上海-宁波”跨区域氢能物流干线常态化规模运输具备成熟条件,氢能重卡往返半径从200公里增加到400公里。截至2022年末,我国氢燃料卡车保有量约7000辆,占我国氢燃料电池汽车保有量的52%。

数据来源:观研天下数据中心整理(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。