1、肥胖和超重对人体健康存在严重威胁

WHO 定义成人超重 BMI 为25.0~29.9kg/m²,肥胖 BMI≥30.0 kg/m2,根据世界肥胖地图数据,2020 年全球已有超过 26亿人受到超重/肥胖影响,预计到 2035 年将有超过 40 亿人受到影响,肥胖率将从 2020 年的 14%上升到 2035 年的 24%;2023 年中国有 18%的成年人 BMI≥30kg/m²,达到肥胖标准,

资料来源:WHO,观研天下数据中心整理

超重和肥胖最主要的危害在于可以导致严重的健康后果,即使一个人只是轻微超重,患上下述非传染性疾病的风险也会增加,并且随着 BMI 的上升,这些风险也呈上升趋势。

超重和肥胖是多种慢性疾病的主要风险因素,例如:

1)心血管疾病(主要是心脏病和中风);

2)糖尿病及其相关疾病;

3)肌肉骨骼疾病,尤其是骨关节炎;

4)多种癌症(包含子宫内膜癌,乳房癌,卵巢癌,前列腺癌,肝癌,胆囊癌,肾癌和结肠癌)。

2、国内肥胖防治策略显保守,药物治疗未受重视

根据观研报告网发布的《中国减肥药物行业发展现状分析与投资前景研究报告(2023-2030年)》显示,针对肥胖人群,我国遵守肥胖治疗的三级预防策略。《中国居民肥胖防治专家共识》中规定,生活方式干预(主要包含营养、运动和行为方式干预)被推荐为肥胖的一线治疗手段;虽然药物治疗是肥胖治疗的重要手段之一,但在国内其使用是比较保守,且可选择的减重药物有限,因此国内药物治疗不像在美国和欧洲地方那样使用普遍。在生活方式干预效果不佳时,经评估伴有明显胰岛素抵抗时使用,或其他相关代谢异常的患者可考虑用药减重。目前国内药物治疗,主要在成年人中应用,暂无儿童使用的药。

资料来源:《中国居民肥胖防治专家共识》,观研天下数据中心整理

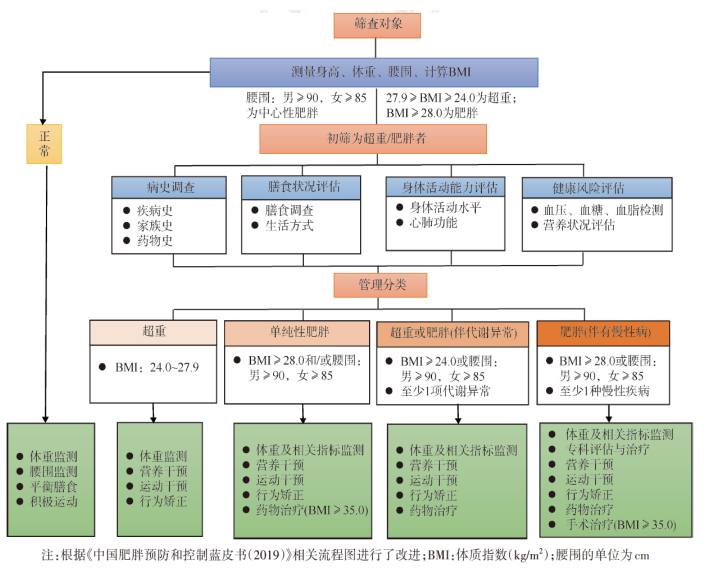

国内超重/肥胖成年人规范化治疗流程图

资料来源:《中国居民肥胖防治专家共识》,观研天下数据中心整理

3、国外肥胖防治现状,美国药物治疗走在前列

以肥胖人数最多的美国为例,根据《2016 年美国临床内分泌医师学会/美国内分泌学会肥胖症综合管理临床实践指南》(2016, Garvey et al.),当患者的 BMI 超过 27 kg/m2无论伴不伴有并发症,均可考虑药物治疗。

另外根据《2022 AGA 临床实践指南:成人肥胖患者的药物干预》(2022,Grunvald et al.),若生活方式干预减重效果不佳,推荐增加药物治疗。4 个被推荐用于治疗的药物分别为司美格鲁肽 2.4mg、利拉鲁肽 3.0mg、芬特明/托吡酯缓释制剂,以及纳洛酮缓释/安非他酮缓释制剂,以上药物均可长期使用,具有中等或较大程度的减重作用和较小或不显著的危害性;对于患有肥胖或超重并伴有相关并发症的成年人中,AGA 建议不要使用奥利司他。

4、全球减肥药物市场现状

世界肥胖联盟(World Obesity Federation)预计2035年,全球将有超过40亿人超重或肥胖,占全球总人口的一半以上,肥胖患病率从2020年的14%升至24%,人数近20亿。

资料来源:世界肥胖联盟,观研天下数据中心整理

肥胖人数迅速增长,全球肥胖形势严峻,减肥药物需求快速增长,根据弗若斯特沙利文数据,2022年全球减肥药市场达到34.08亿美元,同比增长16%,近年来呈加速增长态势。

资料来源:沙利文,观研天下数据中心整理

5、中国减肥药物市场现状

(1)中国减肥药物发展历史

我国在很长一段时间对减肥药的审批非常严格,2022年前我国获批的减肥药物只有奥利司他一种,因此我国减肥药物的发展史其实就是奥利司他在中国的发展史。

萌芽期:

奥利司他是国内唯一获批减肥适应症的药物,2000 年在国内上市,2005 年年底更改为非处方药,其非处方药适应症为:用于肥胖或体重超重患者(体重指数≥24)的治疗。

成长期:

奥利司他的销售额从 2012 年到 2019 年呈急速上升趋势。

稳定期:

2020年后奥利司他销售额保持稳定,主要是由于疫情导致。

资料来源:观研天下数据中心整理

(2)司美格鲁肽获批让中国减肥药物市场新增变化。

2023年6 月 3 日,国家药品监督管理局药品审评中心显示,诺和诺德的治疗用生物制品司美格鲁肽注射液的上市申请正式获得受理。此次新适应症为作为低卡路里饮食和增加体力活动的辅助治疗用于初始体重指数(BMI)≥30kg/m2(肥胖),或≥27kg/m2 且<30kg/m2(超重)并且伴有至少一种与超重相关合并症的成人患者。

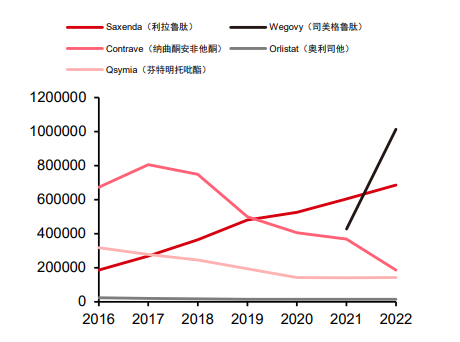

从美国市场表现来看,司美格鲁肽一经上市,其销售额就快速增长,而奥利司他则逐渐被市场淘汰,可见司美格鲁肽将会对中国减肥药市场带来新的市场增量。

2016 到 2022 年美国主流减肥药零售处方量预测(单位:个)

资料来源:Symphony Health,观研天下数据中心整理

(3)中国GLP-1相关减肥药物发展现状

截至 2023 年 6 月,全球 GLP-1 及相关靶点抗肥胖药物已上市 7 款,在研管线共计 54 条,其中进入临床试验阶段的管线有 40 条,包括 4 款生物类似药和 36 款创新药,12 条管线已进入临床 III 期。中国 GLP-1 及相关靶点抗肥胖药物已上市 6 款,在研管线共计 27 条,包括 4 款生物类似药和 23 款创新药,8 条管线已进入临床 III 期,包括派格生物的 PB-119 和先为达的 XW003 等,未来多款新产品上市后有望带动减肥药市场快速扩容。

GLP-1 肥胖适应症中国临床阶段在研项目(截至 2023 年 6 月)

| 通用名 | 靶 点 | 研发机构 | 适应症 | 研发阶段 |

| 利拉鲁肽 | GLP-1R | Novo Nordisk | 肥胖 | 批准上市 |

| 司美格鲁肽 | GLP-1R | Novo Nordisk | 肥胖 | III 期临床 |

| 贝那鲁肽 | GLP-1R | 仁会生物 | 肥胖 | 申请上市 |

| 替尔泊肽 | GLP-1R;GIPR | Eli Lilly | 肥胖 | III 期临床 |

| Rybelsus | GLP-1R | Emisphere Technologies | 肥胖 | III 期临床 |

| cagrilintide+semaglutide | amylin;GLP-1R | Novo Nordisk | 肥胖 | III 期临床 |

| ecnoglutide | GLP-1;GLP-1R | 先为达生物;凯因科技 | 肥胖 | III 期临床 |

| 玛仕度肽 | OXM;GLP-1R;GCGR | 信达生物;Eli Lilly | 肥胖 | III 期临床 |

| retatrutide | GLP-1R;GCGR;GIPR | Eli Lilly | 肥胖 | I 期临床 |

| GX-G6 | GLP-1;GLP-1R | 石药集团;天境生物;天士力;Genexine | 肥胖 | II 期临床 |

| GZR18 | GLP-1R | 甘李药业 | 肥胖 | II 期临床 |

| HRS9531 | GLP-1R;GIPR | 恒瑞医药 | 肥胖 | II 期临床 |

| survodutide | GLP-1R;GCGR | Boehringer Ingelheim;Zealand Pharma | 肥胖 | II 期临床 |

| 诺利糖肽 | GLP-1R | 豪森药业;恒瑞医药 | 肥胖 | II 期临床 |

| 格鲁塔株单抗 | GLP-1;GLP-1R | 鸿运华宁 | 肥胖 | I/II 期临床 |

| MDR-001 | GLP-1R | 德睿智药 | 肥胖 | I/II 期临床 |

| BGM0504 | GLP-1R;GIPR | 博瑞医药 | 肥胖 | I 期临床 |

| PB-718 | GLP-1R;GCGR | 派格生物;天士力 | 肥胖 | I 期临床 |

| RAY1225 | GLP-1R;GIPR | 众生睿创 | 肥胖 | I 期临床 |

| VCT220 | GLP-1R | 闻泰医药 | 肥胖 | I 期临床 |

| 聚乙二醇化艾塞那肽 | GLP-1R | 派格生物;天士力 | 肥胖 | 申报临床 |

| SAL0112 | GLP-1R | 信立泰 | 肥胖 | 申报临床 |

| ZT002 | GLP-1R | 质肽生物 | 肥胖 | 申报临床 |

资料来源:公司公告,观研天下数据中心整理(fsw)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。