一、玻璃酒瓶行业概述

根据观研报告网发布的《中国玻璃酒瓶行业现状深度分析与投资前景预测报告(2023-2030年)》显示,玻璃酒瓶以石英砂、纯碱、方解石、白云石等为主要原材料,其使用安全、便捷、舒适,市场上多数白酒都采用玻璃瓶包装。

玻璃酒瓶的优点分析

| 序号 | 优点 |

| 1 | 玻璃酒瓶具有化学稳定性好、易于密封、透明性高以及表面光洁等优点;其储存性能高、便于消毒灭菌;造型美观装饰多彩;有一定的机械强度,能够承受瓶内压力与运输过程中的外力作用;原料分布广,易引进生产加工。 |

| 2 | 玻璃具有良好的密封和阻隔性能,既可以有效避免酒类挥发,还可以阻止空气对酒类产品的侵蚀,防止酒液变质,延长其存放时间。 |

| 3 | 玻璃酒瓶安全卫生,具备良好的耐腐蚀能力,可再回收再利用,降低了包装成本,提高了经济效益,并减少了环境污染和资源浪费等问题。 |

| 4 | 玻璃酒瓶还可根据客户包装需求,通过设计和模具的改变延伸并生产出更多款式,使酒类包装不再单一,从包装方面提高了产品的档次和市场价值。同时,由于其外表是非常光滑的,所以能充分展现酒和酒瓶本身的质感。而喷釉、蒙砂、描金等不同工艺也从很大程度上提升了酒瓶的美观度。 |

| 5 | 玻璃酒瓶装酒可以烘托酒的档次。虽然酒的质感与其酝酿等工艺有关,但是酒包装也是酒文化不可或缺的重要组成部分。用一款造型好看、花纹独特的酒瓶装酒再加上精准的酝酿,就会一下子提升酒的档次。 |

| 6 | 随着科技的发展,高档玻璃酒瓶的自动技术和设备发展已日趋成熟,采用玻璃瓶包装可以大大节省人力物力,降低生产成本的同时提高生产效率和质量。 |

资料来源:观研天下数据中心整理

得益于前些年全行业企业体制大规模的改革,以及投资主体的多元化和融资渠道的多样性为行业发展奠定的基础,其次是在国家扩大内需、鼓励消费的政策下,下游行业的强劲发展和市场需求的旺盛及出口增长的拉动,叠加企业技术改造和固定资产投入的力度加大。目前我国玻璃酒瓶行业整体经济运行态势良好,发展速度大幅提升。

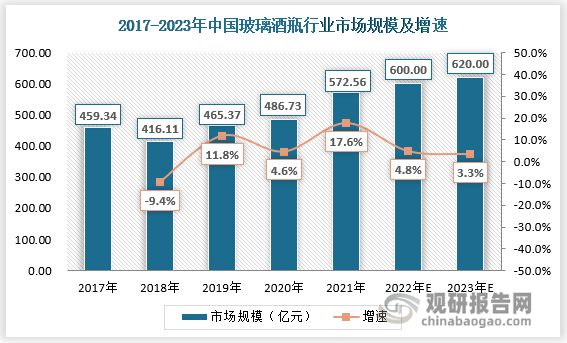

近年来随着玻璃酒瓶生产技术的日益成熟以及相关产品制造成本的降低,玻璃酒瓶市场规模不断扩大,2021年我国玻璃酒瓶行业市场规模达到了572.56亿元,预计2023年将超过620亿元。

资料来源:观研天下整理

二、从手工制作到工业化生产,玻璃瓶仍然是酒类包装的主流选择之一

玻璃酒瓶作为酒类包装的传统材料,有着悠久的历史。以下是玻璃酒瓶行业的发展历程的一些重要阶段:

1)古代玻璃瓶:最早的玻璃酒瓶可以追溯到古罗马时期。当时,人们已经开始制作玻璃瓶来装酒,这些玻璃瓶通常是手工吹制的,制作工艺非常精湛。古罗马人喜欢使用玻璃瓶来装酒,因为玻璃瓶具有透明度好、易于储存和运输等优点,而且可以很好地展示酒的品质和特点。

2)工业化生产:19世纪末,随着工业革命的兴起,玻璃酒瓶的生产开始工业化,自动化玻璃吹制机和模具的引入大大提高了玻璃酒瓶的生产效率。

3)标准化设计:20世纪初,玻璃酒瓶的设计逐渐标准化,以适应商标标签、封口和堆叠要求,这种标准化有助于提高酒瓶的一致性和品质。

4)绿色玻璃:20世纪中叶,绿色玻璃酒瓶成为主流,因为它可以有效保护酒类免受紫外线和光线的损害,这个特性对葡萄酒等容易受光影响的饮品尤为重要。

5)精细设计、环保趋势、新材料和创新:近年来,玻璃酒瓶的设计变得越来越精细,以满足不同酒类品牌的需求,酒瓶的形状、颜色和标签设计都成为品牌定位和市场营销的一部分。与此同时,一些玻璃酒瓶制造商开始采用再生玻璃材料,以减少资源浪费。此外,玻璃酒瓶的可回收性也受到更多关注。另外,近年来,一些玻璃酒瓶制造商探索了新的材料和生产技术,以改进酒瓶的性能。这包括更轻的玻璃、防滴设计和更有效的密封技术。

总的来说,玻璃酒瓶行业经历了从手工制作到工业化生产,从标准化设计到精细设计,从环保趋势到新材料和创新的发展历程。因其独特的性能和传统价值,尽管有其他包装材料的竞争,但玻璃酒瓶仍然是酒类包装的主流选择之一。

三、聚焦轻量化设计,上下游共同发力

1、玻璃酒瓶的轻量化设计已经成为行业内的关注重点

在白酒和葡萄酒的包装材料中,玻璃材料占据了97%的市场份额。而在玻璃生产制造行业之中,能源耗费所占据的费用和成本占到了整个玻璃生产和制造成本中的一个很大的比例,所以,对于玻璃生产和制造行业来说,削减能源的消耗和使用将是其最优先的选择。为了提升环境可持续性、降低运输成本、满足不同消费者的需求等,玻璃酒瓶的轻量化设计已经成为行业内的关注重点。

玻璃酒瓶的轻量化指的是通过优化设计、采用轻量化材料和生产工艺,降低玻璃瓶罐的重量。根据工业和信息化部发布的《日用玻璃行业准入条件》,轻量化瓶是指轻量化度不超过1.0的玻璃瓶罐。轻量化度是按照一定公式计算的,涉及到瓶重和满口容量等参数。

目前,应用于白酒和葡萄酒包装的玻璃酒瓶已经出现了轻量化的趋势。白酒来看,通过采用先进的生产工艺和轻量化材料,当前一些酒瓶的重量已经减轻到300克左右,相比原来的平均重量500克有了明显的降低;葡萄酒来看,Champagne Telmont与法国玻璃制造商Verallia最近完成了对被认为是世界上最轻的香槟酒瓶的测试,创纪录的重量仅为800克,新的更轻的瓶子每生产一瓶,产生的二氧化碳将减少大约4%,这均表明了应用于白酒或者葡萄酒酒瓶的玻璃酒瓶包装制品在轻量化方面的发展潜力。啤酒瓶在玻璃瓶罐制品轻量化方面也有较大的发展潜力。很早以前就有一个这样的例子:一家著名的啤酒品牌宣称,其所使用的啤酒瓶的重量下降了11%,这将节省出足够供350个英国家庭所使用的能源,同时,还可以减少大约2000吨的二氧化碳排放。

除了轻量化设计,玻璃酒瓶也在其他方面寻求创新和改进。例如,一些新型的玻璃酒瓶采用了可循环利用的材料,提高了环保性。此外,为了满足消费者对包装美观和实用的需求,玻璃瓶罐的设计也在不断改进,增加了防伪、便于携带等功能。

2、越来越多的啤酒制造商开始加大对轻量化玻璃酒瓶的订单量

在上述背景下,越来越多的啤酒制造商开始加大对轻量化啤酒瓶的订单量,以适应市场需求和环保要求。目前,国内外的啤酒制造商都在逐步增加对轻量化啤酒瓶的订单量,例如,青岛啤酒已经开始采用轻量化设计的啤酒瓶来包装啤酒,不仅减轻了瓶子的重量,也降低了生产成本和运输成本。百威英博、喜力等国际啤酒巨头也在逐步推广轻量化啤酒瓶的使用。近日,湖北省黄冈市武穴市刊江街道与湖北粤玻实业有限公司签订了年产20万吨轻量化啤酒瓶罐等生产项目的投资协议,项目完全达产后,可年产20 万吨玻璃瓶罐,实现年产值2亿元,年纳税1000万元,创造就业岗位300个。

此外,一些玻璃制造企业也在积极探索轻量化玻璃瓶的生产技术。例如,山东景耀玻璃集团已经开始生产轻量化啤酒瓶,并逐步推广到其他玻璃制品领域。该公司的轻量化啤酒瓶生产线采用了先进的生产工艺和设备,通过减薄瓶壁、优化瓶身设计等方式来减轻瓶子的重量,同时保持瓶子的容量和强度不变。

四、循环利用成效显著,玻璃酒瓶短期内不会被彻底取代

由于透明度高、化学性质稳定、耐腐(酸)蚀能力强等优点,玻璃瓶一直是消费酒类商品的首选容器。随着社会的发展和消费者需求的不断变化,塑料瓶、纸盒等其他包装材料逐渐兴起,玻璃酒瓶的地位受到了一定的挑战。虽然新包装层出不穷,但玻璃瓶在酒类包装领域短期内不太可能被彻底取代,尤其是在高端酒类市场,玻璃酒瓶一直占有重要地位。主要原因是所有这些新形式瓶子的生产商,无论是亚麻瓶、纸瓶还是全塑料瓶,都建议保质期为12-18个月,这是超市的标准周转时间。因此,为长期陈酿而设计的葡萄酒不适用于这些新形式。

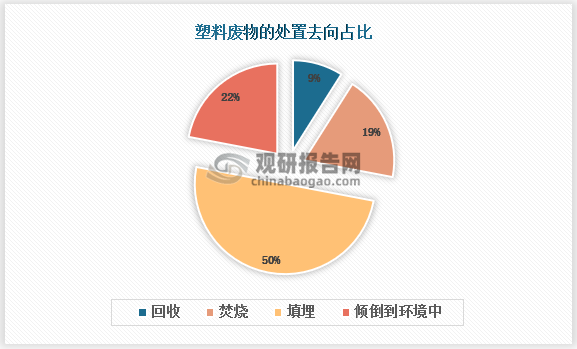

尽管有其他包装材料的竞争,如塑料和铝,但它们在一些方面还无法完全替代玻璃。例如,铝瓶可能在透明度和包装设计方面存在一些限制;塑料可能不具备相同的氧气屏障性能,并且玻璃是完全可回收的,塑料的回收率与玻璃的回收率相比仍然微不足道。据英格兰国家回收活动RecycleNow称,玻璃可以无限制地进行再加工,而不会造成质量损失。调研显示,玻璃瓶有重复使用的可能性,一个相同的瓶子可以被重复使用8-10次用于贴有标签的酒瓶(对于没有标签的瓶子,最多可重复使用13次),如果重复使用玻璃瓶一次,减排效益就能达到40%;重复使用8次以上,减排贡献达65%。此外,按一吨计算,回收一吨废玻璃可以节约石英砂720公斤、纯碱250公斤、长石粉60公斤,少用10吨煤炭,节约400度电。一吨废玻璃回炉后可再生2万个500克装的酒瓶,比利用新原料的生产节约成本20%。根据欧洲玻璃联盟(Glass Alliance Europe)的数据,当前玻璃的平均回收率已高达80%。而根据联合国环境规划署的数据,在全球范围内,塑料回收占所有塑料废物的10%以下,目前约有85%的塑料最终进入垃圾填埋场。

资料来源:《全球塑料展望》、观研天下整理

此外,酒类消费者通常对玻璃瓶有着长期的认知和预期,他们将高品质的酒与玻璃瓶联系在一起。因此,品牌通常会坚持使用玻璃瓶以维持产品的高端形象。

观研天下分析师观点:虽然玻璃酒瓶的可回收价值较高,但由于用户分散、回收渠道少、成本高收益少等原因,从事玻璃加工的厂家远远不足市场需求,回收价格偏低,其他国家也有类似的回收难问题,因此保证玻璃回收再利用产业稳步发展是一个全球性的问题。

五、玻璃瓶价格回落,或将带动啤酒行业单位成本降低1.57%-4.17%

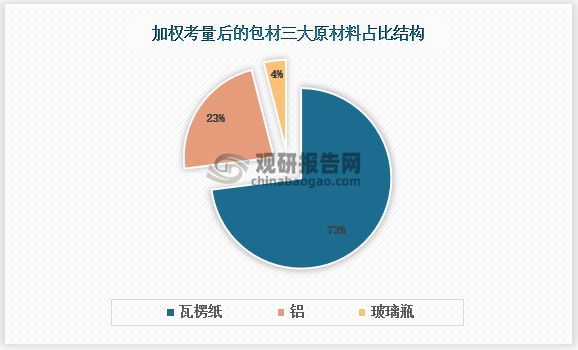

材料成本是啤酒行业主要成本项,而玻璃瓶作为啤酒产品主要包材之一,占包材原料加权比重为73%。

资料来源:Euromonitor、观研天下整理

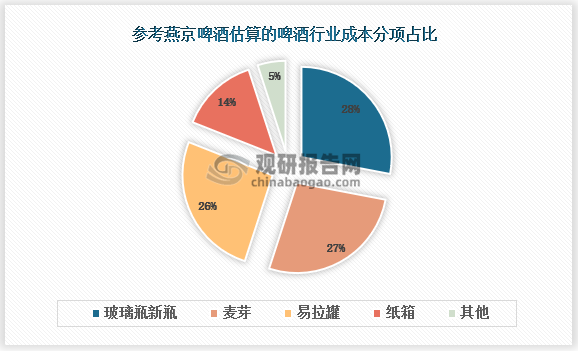

2022年青岛啤酒采购成本中包装材料占65.63%,燕京啤酒采购成本中包装材料占65.52%。以燕京啤酒为例,近年来,其玻璃瓶在生产成本中的占比由26%提高至28%,原因是在夜场等销售的啤酒多采用瓶装形式,而该场景代表着啤酒行业高端化发展趋势;此外,燕京啤酒的玻璃瓶成本占比在近年来也在显著提升。到青啤、重啤、百威等啤酒的单价和定位略高于燕京啤酒,所以玻璃瓶包装的占比也可能略高一些。

资料来源:公司历年年报、观研天下整理

2023年下半年,纸箱和玻璃价格有所回落,尤其是离2024年春节大约只有4个月,玻璃厂的去库存压力较大,压力越大,预示今年冬储保价政策力度会更大,玻璃厂或会采取更低的价格或更长时间的保价。包材方面,啤酒企业一般采取季度或者半年度滚动的方式和上游企业签订协议锁定成本。今年以来我国玻璃价格呈现小幅下降的趋势,玻璃瓶同样如此,易拉罐价格和铝价保持稳定。随着2023年包材价格总体同比下行,后续啤酒企业成本压力有望逐步减小,预计2023年玻璃瓶价格回落或将带动啤酒行业单位成本降低1.57%-4.17%。

观研天下分析师观点:当前我国玻璃酒瓶行业内企业主要以生产低端产品为主,且客户来源缺乏稳定性,很大程度依靠低廉的价格占据市场空间。考虑到高端化酒类对玻璃酒瓶规格、技术参数都有针对性的要求,企业应注重高端产品的研发和生产,并且不断进行技术创新和产业升级。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。