一、减肥药行业概述

根据观研报告网发布的《中国减肥药行业发展趋势分析与未来前景研究报告(2023-2030年)》显示,减肥药行业是一种以帮助消费者减轻体重、改善体形为目标的保健品行业。尽管肥胖被世界卫生组织列为导致疾病负担的六大危险因素之一,但减肥药并不是唯一的治疗方法。然而,由于其方便快捷的特性,减肥药在全球范围内仍然拥有庞大的市场。

目前,我国减肥药市场呈现出以进口药品为主导,国内药品为补充的市场结构。其中,进口药品占据了市场份额的52%左右,而国内药品占据了市场份额的23%左右。在A股市场上,减肥药板块的股票也以国内药品企业为主,这些企业近年来在研发和创新方面不断取得突破,逐渐在市场上占据一席之地。

二、居民超重及肥胖患病率逐年上升,带来百亿蓝海减重市场

肥胖乃身体健康的“万恶之源”。其危害不仅仅在于肥胖本身会影响美观,带来日常生活不便,从而引起身心障碍以及带来可能的社会歧视,更严重的肥胖会导致多种疾病。研究表明,肥胖与21种疾病密切相关,比如2型糖尿病、冠心病、高血压、血脂异常、呼吸睡眠暂停、胆囊炎、胆石症、关节炎等,某些癌症也与肥胖有关,目前肥胖已成为公共卫生焦点问题。

在传统的观察性研究中肥胖被认为与多种慢性疾病的风险增加有关。根据《肥胖的流行病学现状及相关并发症的综述》的数据,在过去的20年间,中国超重率、肥胖率,以及相关慢性病的患病率迅速攀升。一项针对中国上海地区18739名成年人调查研究显示,高压、高血糖、高血脂、高尿酸血症等常见慢性病与BMI指数呈现显著正相关性。其中高血压在肥胖人群检出率约为正常人6倍;高血糖在肥胖患者检出率约为正常人5倍。

不同BMI人群的常见慢性病指标异常检出率

| BMI | <24(正常) | 24-28 (超重) | ≥28 (肥胖) |

| 高血压 | 4.7% | 14.5% | 28.3% |

| 高血糖 | 3.5% | 8.8% | 17.1% |

| 高胆固醇 | 28.1% | 34.6% | 35.3% |

| 高甘油三酯 | 13.0% | 38.0% | 54.9% |

| 高LDL-L | 15.6% | 23.3% | 24.6% |

| 高尿酸 | 23.2% | 56.2% | 73.5% |

资料来源:薛建华等《上海18739名职业人员不同类型肥胖特征及其与慢性病指标的关系》、观研天下数据中心整理

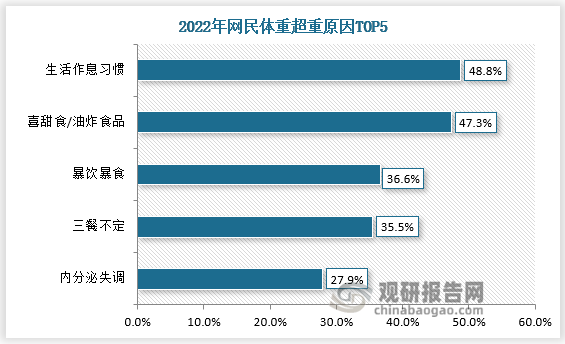

目前中国人体重超重人群达3亿,肥胖人群超过9000万,肥胖已经成为危害中国居民健康的严重公共卫生问题。随着社会经济的快速发展,居民生活方式和膳食结构发生了显著变化,中国居民超重及肥胖的患病率呈现明显上升趋势。从肥胖的成因上看,除了遗传因素外,随着社会、经济的快速发展,人们的行为发生变化,构成肥胖的重要诱因。2022年中国网民健康体重调查中,体重超重原因TOP5包括:生活作息习惯(48.8%) 、喜甜食/油炸食品(47.3%) 、暴饮暴食(36.6%) 、三餐不定(35-5%) 和内分泌失调(27.9%)。各种食物供给的丰富、快餐文化的兴起、零食饮料的诱惑,生物钟的紊乱、心理压力增大带来的“报复性进食”,以及工作机械化和自动化带来的体力劳动减少、机动车出行增多、家务劳动减少、电子产品的盛行带来的久坐少动的生活方式等各种因素叠加,使得中国乃至全世界的人群的能量代谢天平存在失衡的风险,肥胖成为一类值得社会关注的健康问题。

资料来源:观研天下整理

在我国肥胖率上升及大众对身材管理的需求日渐增多下,减肥药作为一种潜在的解决方案,吸引着众多消费者和医疗专业人士的兴趣。目前,美国和中国相继批准了多款减肥药物,这引发了人们对减肥药市场的广泛关注。据相关数据统计,2016-2020年,全球减肥药物市场规模由18.0亿美元增长至26.0亿美元,CAGR为7.6%。随着高效减肥药的陆续上市,接下来的几年减肥药市场预计将迎来爆发式增长,具有强劲的消费属性和巨大的发展空间,在业界值得特别关注。

观研天下分析师观点:从需求端来看,减肥药行业的天花板是非常高的,一方面来自肥胖人群对身体健康的要求,另一方面是人们对身材管理的要求,这两个原因都让人们开始考虑药物减肥,从而打开了行业的成长空间。

三、GLP-1引爆减肥药市场,大批企业正加码布局

目前市面上盛行的减肥药种类繁多,包括奥利司他(罗氏),芬特明托吡酯(vivus),纳曲酮安非他酮(武田制药),利拉鲁肽(诺和诺德),司美格鲁肽(诺和诺德)等。但是大部分的药物由于极为严重的不良反应,在获批后被纷纷被撤回使用或者被限制只能短期使用。例如,苯丙胺(amphetamines)、甲状腺激素(thyroid hormones)、二硝基苯酚(dinitrophenol)和各种药物组合(彩虹丸),这些药物在监管部门批准后不久由于严重的不良反应而被撤回;作用于中枢的拟交感神经药物如芬特明(phentermine)、凯欣(cathine)和二乙基丙酸(diethylpropion)仅可短期使用。此外,线粒体解偶联剂、拟交感神经药物、5-羟色胺能激动剂、脂肪酶抑制剂、大麻素受体拮抗剂以及胃肠衍生肽家族药物当以可耐受的剂量长期给药时,通常无法实现体重减轻超过初始体重的10%。并且随着体重减轻的幅度增大,通常会伴随着各种严重的急性或慢性不良反应。全球长效减肥药稀缺,国内肥胖市场长期治疗药物市场2023年之前也仅有奥利司他仿制药获得NMPA批准上市,且只适用于成人。

减肥药物竞争格局

| 药品 | 公司 | 美国批准时间 | 中国批准时间 | 减重效果 |

| 芬特明 | Teva | 1959-至今(仅短期使用) | - | -6.6%--7.4% (s12周) |

| 奥利司他 | 罗氏 | 1999-至今 | 2000 | -10.2% (52周) |

| 芬特明/托吡酯组合缓释剂 | Vivus | 2012-至今 | - | -7.8%~-9.3% (56周) |

| 纳曲酮/安非他酮缓释 | Orexigen Therapeutics | 2014-至今 | - | -5.0%~-6.1% (56周) |

| 利拉鲁肽 | 诺和诺德 | 2014-至今 | 2023 | -7.4% (56周) |

| 贝那鲁肽 | 仁会生物 | - | 2023 | -9.5% (12周,IV期) |

| 司美格鲁肽 | 诺和诺德 | 2021-至今 | - | -17.7% (68周) |

| 2,4-硝基苯酚(DNP) | Stanford University | 1933-1938 (已退市) | - | - |

| 甲基苯丙胺 | 雅培 | 1947-1979 (已退市) | - | - |

| 苯丙醇胺 | Thompson Medical | 1960-2000 (已退市) | - | - |

| 西布曲明 | 雅培 | 1960-2010 (已退市) | - | - |

| 苯妥英+安非他命+二甲安非他命 | Clark&Clark and others | 1961-1968(已退市) | - | - |

| 芬氟拉明 | Wyeth Ayerst | 1973-1997 (已退市) | - | - |

| 洛卡塞林 | Arena Pharmaceuticals/Eisai | 2012-2020 (已退市) | - | - |

资料来源:医药魔方、观研天下数据中心整理

GLP-1受体激动剂的出现,被业内认为是革命性的减肥药产品。在减重适应症方面,GLP-1不仅能降低血糖水平,还能减缓胃排空,降低患者食欲从而减轻体重,而且安全性和副作用均优于市场上现有的减肥药物,因而成为了药物减肥的主流。例如,诺和诺德的口服司美格鲁肽68周平均可减重36斤、礼来的GLP-1R/GIPR双靶点激动剂Tirzepatide(替尔泊肽)72周可减重15.7%(31.2斤),而勃林格殷格翰的GCGR/GLP-1R双重激动剂survodutide在46周治疗期后可减轻体重高达19%。

1、国内外多家企业布局GLP-1/ GLP-1R激动剂

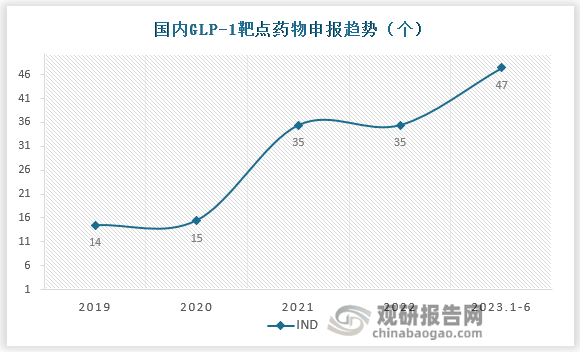

基于此,GLP-1类药物逐渐成为减重治疗的主流,国内外众多企业纷纷布局GLP-1赛道。全球糖尿病药物巨头诺和诺德-B(NONOF.F)、礼来(LLY.N)等纷纷针对该靶点布局了一个或数个创新药,已有司美格鲁肽、利拉鲁肽、度拉糖肽、艾塞那肽等多个GLP-1受体激动剂上市,并形成了百亿级美元的销售规模。从IND申报数量来看,GLP-1类药物近三年临床申报已处于爆发期。2023年仅上半年(截至2023年6月14日)临床申请数量就已超过2022年,足以窥见GLP-1类新药研发的火热。

资料来源:观研天下整理

国内来看,在GLP-1减重药物赛道布局的企业也并不少。截至2023年6月14日,国内已经申请临床及以上的GLP-1类药物一共99个,已经批准上市的创新药10个,生物类似药仅有华东医药的利拉鲁肽。目前华东医药、恒瑞医药在GLP-1类新药数量上领跑国内药企。赛道如此拥挤,未来对于这些企业而言,除了用产品效力和安全性数据说话,在商业化上也将面临很大的考验。

资料来源:观研天下整理

注:不含临床前、申请临床和无申报项目

2、GLP-1市场BD交易频繁发生,今年已有3起

GLP-1市场的火热不止表现在研发管线众多,BD交易(广义上理解,医药BD交易主要包括三种形式:(1)股权并购;(2)授权许可交易(License-in, License-out)以及(3)医药研发合作。狭义上理解,医药BD交易被界定为专指医药授权许可交易。)也频繁发生。例如,华东医药于2023年2月买断了日本SCOHIA PHARMA的GLP-1R/GIPR双重激动剂SCO-094及其衍生产品的全球权益;同年6月13日,中国生物制药宣布,已与鸿运华宁达成合作协议,共同开发双靶点减重创新药GMA106。根据协议,鸿运华宁将从交易中获得最高5700万美元的首付款与里程碑付款等,而中国生物制药则将得到GMA106在大中华区的独家开发和商业化权益。总的来看,仅今年以来,减肥药行业已有3项BD交易,总金额超千万美元。

2023年GLP-1类药物授权交易概况

| 时间 | 转让方 | 受让方 | 药品 | 交易类型 | 总金额 |

| 2023-06-13 | 鸿运华宁 | 中国生物制药 | GMA106 | 许可 | 5700万美元 |

| 2023-03-09 | 质肽生物 | 爱美客 | 司美格鲁肤注射液 | 许可;合作 | - |

| 2023-02-22 | Scohia Pharma | 华东医药 | SCO-094 | 许可;合作 | 2800万美元 |

资料来源:医药魔方、insight等、观研天下数据中心整理

五、GLP-1类药物市场持续扩容,强势带动上游原材料需求增长

GLP-1类药物存在一定的局限性,需要保持长期给药。按照14mg口服剂量来算,每位患者每年要摄入约5g,中国糖尿病患者超过1亿,假使十分之一患者服用,年需求量就超过50吨。并且其给药剂量还在不断加大,礼来最新上市的GLP-1/GIP双受体激动剂替尔泊肽III期试验最大剂量为15mg,司美格鲁肽片剂III期试验的剂量已经达到50mg。再叠加其在减肥药市场的火热,将有望强势带动上游原材料(氨基酸、化学试剂、树脂等)、设备、耗材等需求增长,以及相关API及CDMO企业的需求提升。

具体来看,GLP-1是一种多肽药物,其上游原料为多肽原料药。多肽原料药一直属于小众赛道,在过去受到的关注度并不高,GLP-1减重适应症的出现或将改变这一点。目前全球糖尿病患者、肥胖人群基数庞大,以司美格鲁肽、度拉糖肽为代表的GLP-1多肽药物畅销全球,礼来的Tirzepatide开始放量,同时伴随司美格鲁特的减肥适应症获批和替尔泊肽在减肥适应症上的优异数据,GLP-1多肽药物在未来的几年内有望快速放量,从而带动多肽产业链需求。

例如,翰宇药业今年9月在互动易10平台上表示,减重降糖GLP-1多肽药物在美国已进入《FDA短缺药品目录》。在原料药方面,翰宇药业今年9月份宣布,与美国大药厂签署了折合人民币2.19亿元的出口订单。部分上市公司计划扩大产能。药明康德公告称,下属子公司合全药业已启动常州和泰兴两个生产基地的多肽产能扩建工程。扩建完成后,合全药业将新增多条多肽固相合成生产线,新产能预计将于2023年12月投入使用。目前产业链上相关企业有诺泰生物、圣诺生物、九洲药业、翰宇药业、奥锐特、普利制药、蓝晓科技、昊帆生物等。未来具有技术平台优势、合规药品生产质量管理规范(GMP)产能、项目交付经验的相关公司有望受益。

六、双寡头格局已经形成,具备研发优势的企业有望突围

GLP-1受体激动剂的优势使其备受资本市场追捧。根据丁香园发布的《全球肥胖症药物竞争格局分析报告》显示,全球现有8款GLP-1受体激动剂单靶点新药获批上市,主要用于治疗2型糖尿病。其中,拿到减重适应症的GLP-1受体激动剂只有利拉鲁肽和司美格鲁肽,这两款药物均由诺和诺德公司研发生产。

利拉鲁肽是第一代GLP-1激动剂,于2014年获美国食品药品监督管理局批准用于治疗成人肥胖症,其减重适应症的药品Saxenda在2022年实现全球销售额106.76亿丹麦克朗(约106.81亿元),而诺和诺德研发的第二代GLP-1受体激动剂司美格鲁肽的减重效果更加明显,于2021年6月获批。在治疗12周后,2.4mg剂量组肥胖或超重患者的平均体重减轻约6%,68周后减重幅度达到17%至18%,其也被称为“减肥神药”,2022年实现销售额109亿美元。

除诺和诺德外,礼来也是GLP-1领域值得关注的一家公司。当前,在GLP-1药物赛道,跨国药企诺和诺德和礼来已经形成双寡头格局。但从国内市场来看,药物研发进度靠前的企业还是有望分一杯羹,这与企业后续的产品商业化能力有关,包括渠道、价格、患者的认可度都可能是影响因子,不排除这个赛道有黑马公司的出现。

观研天下分析师观点:虽然减肥药具有患者基数大、服药周期长的优势,可以容纳更多国产产品,但如果进展太慢,可能会导致市场被其他竞争对手抢占,错失商机。此外,如果国产减肥药的研发和审批进度太慢,还可能会被其他国家或地区的竞争对手超越,影响其市场地位和销售业绩。

因此,对于想要进入减肥药市场的国内企业来说,加速研发进程、提高产品质量和竞争力是非常重要的。同时,也需要密切关注市场动态和政策变化,及时调整战略和计划,以保持领先地位并获得更多的市场份额。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。