一、林业碳汇行业概述

林业碳汇是基于森林的碳汇功能而产生的,指通过造林、再造林和森林管理、减少毁林等营林活动,提高森林吸收固定二氧化碳等温室气体能力的过程、活动或机制。

林业碳汇项目开发的依据是《温室气体自愿减排交易管理暂行办法》、《温室气体自愿减排项目审定与核证指南》、《碳排放权交易管理暂行办法》;以及相关的林业碳汇项目方法学:《碳汇造林项目方法学》、《竹子造林碳汇项目方法学》、《森林经营碳汇项目方法学》、《竹子经营碳汇项目方法学》。

国内碳交易的交易产品主要包括两类,即碳配额和碳减排量,碳配额由各试点当地发改委签发,碳减排量绝大部分来自国家发改委签发的中国核证自愿减排量(CCER)。

林业碳汇的产品是获得国家发改委签发的林业碳汇CCER项目的核证减排量,可以通过中国七大碳交易试点交易所进行自由买卖。

二、全国CCER市场正式重启,林业碳汇市场迎发展新机遇

1、CCER正式重启,2023年下半年碳市场活跃度大幅提升

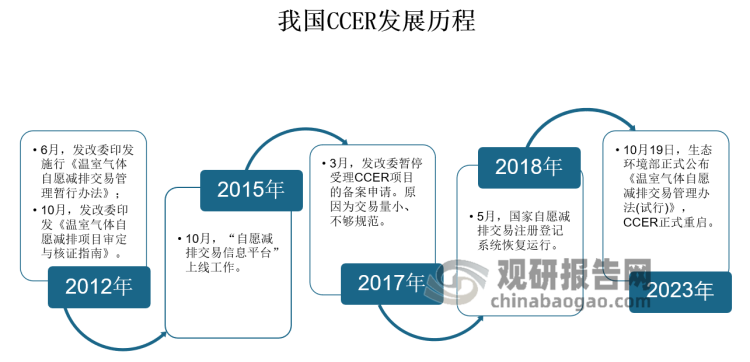

早在2012年,我国已开始在多地试点交易CCER(CCER是国家核证自愿减排量,是对包括可再生能源、林业碳汇等温室气体减排项目所吸收的二氧化碳、甲烷等温室气体进行的量化,项目减排效果经过相关方法学量化核证并申请完成登记后,可在市场出售,以获取相应的减排贡献收益),但由于其在实施过程中存在项目不规范、减排备案远大于抵消速度、交易空转过多等问题,2017 年发改委宣布暂停 CCER 项目备案的审批。随着CCER近年来存量逐步不足导致量价关系亟待修正叠加相关政策机制逐步完善,生态环境部已于今年10月19日,正式公布《温室气体自愿减排交易管理办法(试行)》;标志着暂停了6年的CCER(国家核证自愿减排量),正式重启。

资料来源:观研天下整理

据生态环境部公告,全国碳市场第一个履约周期于2021年12月31日结束,全国碳市场第二个履约期的周期仍为2年,控排企业须在2023年底前完成2021-2022年度配额清缴,这在很大程度上降低了2022年碳市场需求,2023年碳市场活跃度大幅提升,尤其是下半年以来,全国碳市场交易活跃度显著回暖,价格也终于迎来了突破。

2、多地“碳汇”签约,林业碳汇市场有望量价齐升

根据观研报告网发布的《中国林业碳汇行业发展趋势分析与未来前景研究报告(2023-2030年)》显示,发展林业碳汇是目前应对气候变化和碳减排最经济、最现实的手段,也是国际社会公认的有效途径。林业碳汇可利用森林储碳功能,通过造林、再造林等方式获得储碳增量,实现负排放。作为一种已进行商业部署的负排放技术,林业碳汇的减排成本约为5-50美元/tCO2e,远低于其他负排放技术,是碳减排推进的重要抓手。

除上述CCER重启的重大利好外,今年以来,全国多地区都在积极推动碳汇项目的签约和实施。9月4日,Oriental Overseas(Mozambique), Lda与柏能新能源(深圳)有限公司就莫桑比克120万亩林业碳汇项目于Oriental Overseas(Mozambique), Lda上海办公室举行签约仪式。此次与Oriental Overseas(Mozambique), Lda合作莫桑比克林业碳汇项目,将成为柏能新能源走向国际碳资源开发的具有里程碑意义的一步。

此前,8月25日,呼伦贝尔市举行林业碳汇交易签约仪式。仪式上,呼伦贝尔林业集团与华能伊敏煤电公司签订林业碳汇交易合同,正式标志呼伦贝尔市碳汇交易成功破题。华能伊敏煤电公司向呼伦贝尔市林业集团购买林业碳汇用于抵消碳配额缺口,实现碳汇交易约750万元。

7月20日,陕西省延安市举行了首批林业碳汇交易签约仪式。延安市吴起县、宜川县在国家林草局西北调查规划院支持下,与北京元碳环境科技有限公司签约交易碳汇量60万吨,交易合同金额2239.5万元。

据北极星碳管家网统计,自今年2月以来,至少有30个林业碳汇项目落地。碳汇签约的成功意味着各个地区都意识到了气候变化的紧迫性,并愿意通过行动来减少温室气体的排放。展望后期林业碳汇市场有望量价齐升。伴随国家双碳目标推进,控排企业范围逐步增加,碳减排需求量预计逐步增加。中国可开发林业资源充足,根据测算, 造林和森林经营方法学可实现碳抵减量共达到8亿吨;保守假设未来林业碳汇价格为100元/吨,对应约800亿元市场规模。从北京绿色交易所CCER价格来看随着CCER可交易量的下降,22H2开始CCER价格逐步提升,23年10月19日欧洲碳配额最新价格80欧元/吨,随着未来欧洲碳关税,以及碳交易全球化推进,国家碳价有望接轨,碳价向上空间广阔。

2023年多个碳汇项目密集签约

| 时间 | 碳汇签约事项 |

| 9月4日 | 柏能新能源首个莫桑比克林业碳汇项目签约完成 |

| 8月9日 | 全国首单“林业碳汇保险+”服务项目落地福建龙岩 |

| 8月25日 | 呼伦贝尔市实现750万市域内碳汇交易 |

| 8月16日 | 中国海油在内蒙古首个林业碳汇交易项目落地 |

| 7月20日 | 陕西省延安市举行了首批林业碳汇交易签约仪式 |

| 8月10日 | 首次“闽宁协作”农业碳汇交易签约仪式举行 |

| - | 全国首单红树林碳汇指数保险落地深圳 |

| 8月9日 | 长三角生态能源碳汇基金合作协议暨仙山湖国家湿地公园固碳增汇示范项目合作协议签订 |

| - | 西藏首个林草碳汇项目成功交易 |

| 7月25日 | 鄂尔多斯市首单CCER林业碳汇开发项目正式签订 |

| 7月20日 | 延安市首批林业碳汇成功交易 |

| 7月20日 | 岳阳林纸旗下子公司签署碳汇资源项目合同 |

| 7月19日 | 湖南省永州市零陵区与森海碳汇就碳汇开发项目签约 |

| - | 齐齐哈尔市举行林草碳汇资源开发三方合作框架协议签约仪式 |

| 7月11日 | 呼和浩特市首家碳汇开发项目落户 |

| 7月11日 | 舟山市首笔海洋碳汇项目交易意向签约 |

| 6月29日 | 山东省首笔海洋碳汇交易签约 |

| - | 榆林榆阳区签订林业碳汇增汇量交易合作协议 |

| 6月28日 | 内蒙古首草原碳汇期货式交易签约 |

| 6月6日 | 国家电投完成新加坡国际碳市场首批林业碳汇交易 |

| 6月8日 | 全省第一单!温州达成红树林碳汇交易 |

| 5月31日 | 榆阳区国资与中海油电力投资有限公司签订林业碳汇交易合作协议 |

| 5月23日 | 宁陕县在深圳举行林业碳汇交易签约仪式 |

| 5月5日 | 中央企业间最大规模碳交易即将落地 |

| 4月27日 | 安徽省首单跨市域“生态检察+林业碳汇”项目交易落地黄山 |

| 4月25日 | 总金额达186万元!贵州14家火电企业签约购买林业碳汇 |

| - | 新疆首个草原碳汇项目成功交易 |

| 3月30日 | 包钢集团与森工集团签署林业碳汇交易合同 |

| - | 浙江茶园首单碳汇5万成交 |

| - | 呼和浩特签订碳汇战略合作协议 发展林草碳汇合作正式启动! |

| 3月20日 | 内蒙古全区首单CCER林业碳汇期货式交易签订 |

| 3月16日 | 岳阳林纸:签署五峰土家族自治县林业碳汇开发项目合同 |

| 2月28日 | 106元/吨!全国首单蓝碳拍卖交易落槌 |

资料来源:碳和碳究、观研天下数据中心整理

观研天下分析师观点:林业碳汇项目是我国最早开展,也是我国目前最主要的碳汇项目。相比之下,海洋碳汇项目目前尚未被纳入全国碳排放权交易市场体系,仍处于地方先行先试的阶段。但从本次时隔6年CCER又重启的经验来看,随着全球气候变化问题的日益严重,海洋碳汇项目的重要性也将逐渐凸显。未来,随着技术的进步和政策的推动,海洋碳汇项目有望得到进一步的发展和推广。

三、林业碳汇占比较低,市场仍面临较大挑战

尽管CCER给林业碳汇行业带来了前所未有的发展机遇,但行业依然面临着一定的挑战。在现有的CCER项目中,处于审定公示的CCER项目2871个,已备案861个,已签发254个,主要集中于可再生能源的利用,其中发展最活跃的当属风电项目和太阳能发电项目,占比高达50%以上。

|

类型 |

审定公示 |

已备案/备案率 |

已签发/签发率 |

|

风力发电 |

946 |

337 |

91 |

|

35.62% |

27.00% |

||

|

太阳能发电 |

827 |

166 |

47 |

|

20.07% |

28.31% |

||

|

猪粪便沼气利用 |

393 |

118 |

41 |

|

30.03% |

34.75% |

||

|

垃圾焚烧发电 |

160 |

20 |

6 |

|

12.50% |

30.00% |

||

|

水力发电 |

134 |

83 |

32 |

|

61.94% |

38.55% |

||

|

生物质发电 |

106 |

54 |

16 |

|

50.94% |

29.63% |

||

|

碳汇造林 |

71 |

11 |

1 |

|

45.49% |

9.09% |

||

|

垃圾填埋气发电 |

48 |

48 |

4 |

|

37.50% |

22.22% |

||

|

低浓度瓦斯发电 |

43 |

21 |

5 |

|

48.84% |

23.81% |

||

|

工业余热利用 |

28 |

11 |

3 |

|

39.29% |

27.27% |

||

|

森林经营碳汇 |

24 |

0 |

0 |

|

0.00% |

0.00% |

||

|

热电联产 |

16 |

10 |

6 |

|

62.50% |

60.00% |

||

|

其他细分类型 |

75 |

12 |

2 |

|

16.00% |

16.67% |

||

|

总计 |

2871 |

861 |

254 |

|

29.99% |

29.50% |

资料来源:中央财经大学绿色金融国际研究院、中国核证减排交易信息平台、观研天下数据中心整理

相比于其他类型,林业碳汇项目受到气候、降水等不可控因素影响,项目实施过程可能与初始设计存在偏差,且项目前期产生的碳汇吸收量较少,因此林业碳汇占比较低和备案签发率均较低,占比仅为3%。截至2017年底,全国仅有97个林业碳汇项目进入项目审定阶段,13个项目进入备案阶段,3个项目实现减排量备案。

不同类型林业碳汇CCER项目分布状况

|

项目类型 |

项目审定阶段项 |

目备案阶段 |

减排量备案阶段 |

|||

|

- |

数量/项 |

占比/% |

数量/项 |

项目备案率 |

数量/项 |

减排量备案率/% |

|

碳汇造林项目 |

66 |

68 |

10 |

15.2 |

3 |

30 |

|

森林经营碳汇项目 |

26 |

26.8 |

2 |

7.7 |

0 |

0 |

|

竹子造林碳汇项目 |

1 |

1 |

1 |

100 |

0 |

0 |

|

竹林经营碳汇项目 |

4 |

4.1 |

0 |

0 |

0 |

0 |

|

合计 |

97 |

100 |

13 |

13.4 |

3 |

23.1 |

资料来源:《中国林业碳汇核证减排量项目市场发展的现状、问题与建议》、林业碳汇CCER项目设计文件、观研天下数据中心整理

从具体面临的挑战来看,首先是有限的林地可开发性,林业碳汇的开发需要符合特定要求的林地,但我国林业资源分布不均,林业集成优势低,基础研究薄弱,资源本底不清,导致开发面临限制;其次是碳汇项目产权与激励未明,法律建设不足,林业碳汇项目收益空间或被压缩,这间接导致林业碳汇交易市场活跃度低,企业参与度不高。最后但也是非常重要的一点,林木成长周期长,前期投入大。林业碳汇类项目开发方法学较少,仅有碳汇造林、竹子造林、森林经营、竹林经营、可持续草地管理等5类可供选用,尚无适用于湿地、城市绿地等碳汇资源开发的方法学。此外,可用的方法学对项目资格条件限制严格、监测水平要求高、碳汇核算方式复杂,致使碳汇项目开发难度较大。

观研天下分析师观点:从国外市场来看,目前比较活跃的碳市场,欧盟和澳大利亚市场,都是强制交易市场。强制的意思是相比于自由市场而言,强制市场内每个碳排放机构都有一个标准,超过和少于这个标准的碳排放都可以放到市场上,简单来说排的多的变成买家排的少的是卖家。自由市场的碳买卖意愿和动机都不尽相同,因此经济状况对碳市场的活跃度和稳定性有很大影响。在经济发展良好的时期,碳市场通常比较繁荣,交易量和价格也相对较高。然而,一旦经济状况恶化,市场的活跃度就会大幅下降,交易量和价格也可能会下跌。

为了确保碳交易市场的长期活跃和稳定,必须将其上升到国家或地区的立法层面。通过立法手段,可以建立强制性的碳排放上限和交易制度,确保每个碳排放机构都遵守规则,从而促进市场的公正、透明和有效性。此外,政府还可以通过提供财政补贴、税收优惠等措施来激励企业参与碳市场,提高市场的竞争力和创新性。

四、代运营模式可转嫁风险,企业大力布局

1、行业经营模式主要有两种:自有林地开发以及代运营

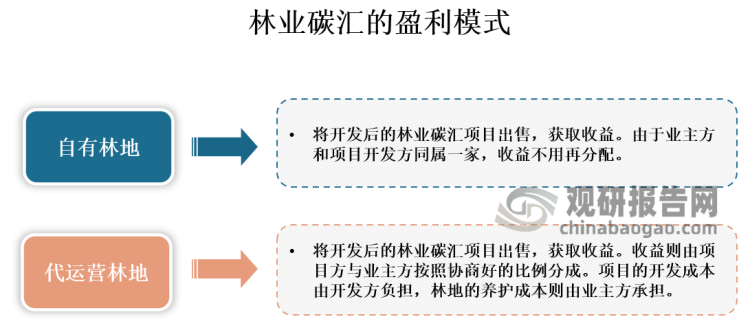

目前来看,上市公司参与林业碳汇项目的开发主要有自有林地开发以及代运营两种模式。自有林地开发模式下,上市公司需要自己负担林地的养护成本,同时还需要承担碳汇项目的开发成本。在林业碳汇项目开始交易后,上市公司可以按照市场价格(或者协议价格)将该项目抵消自己的碳排放量,并获得相应的收益。

代运营林地模式下,上市公司的常规养护成本由业主方完全承担,碳汇项目的开发成本也由项目开发方完全承担。一般情况下,项目注册备案完成后,业主方和项目开发方将会联合引进一套智慧林业系统,在项目运营周期中起到防火、防虫等作用。同时,在林业碳汇项目开始交易后,市场上的碳汇需求方将会按照市场价格(或者协议价格)购入该项目抵消自己的碳排放量。此时,收益则由项目方与业主方按照协商好的比例分成。

资料来源:观研天下整理

2、众多企业大力布局林业碳汇业务

目前来看,企业大多竞争的是代运营林地模式。因为自有林地开发需要承担更多的成本和风险,而且开发和运营周期较长,而代运营林地则可以将风险和成本转嫁给业主方和项目开发方,同时也可以获得稳定的收益。在CCER重启稳步推进的背景下,目前保有大量林地资源以及成熟林业碳汇开发团队的企业将最为受益,如永安林业、东珠生态。此外,岳阳林纸、福建金森、晨鸣纸业、冠中生态、兴源环境、绿茵生态、平潭发展等A股上市公司也在大力布局林业碳汇业务,具体情况如下:

有林业碳汇业务布局的上市公司

| 上市公司 | 具体内容 |

| 晨鸣纸业 | 晨鸣林业公司目前已与碳汇开发合作单位建立合作,正在进行项目开发,待CCER项目重启后及时进行林业碳汇的认证及交易。 |

| 冠中生态 | 已组织以及招聘了研发人员,成立了专项研发小组积极探索研究林业碳汇、碳交易相关政策和机制。 |

| 水安林业 | 积极参与福建林业碳中和试点建设,规划4万亩碳中和林参与试点,其中高固碳营造林示范片1500亩,推动使用林业碳汇实施碳中和,逐步提高森林生态系统碳汇能力。公司参与了VCS碳汇开发项目,现已完成两期监测和碳排放签发,签发量共55.06万吨二氧化碳当量。 |

| 岳阳林纸 | 公司拥有国家乙级林勘资质和超200名林业专业人员,林勘经验丰富,并作为唯一个林勘从业企业参与制定了国内第一个林业碳汇国家标准---《林业碳汇项目审定和核证指南》。2025年末预计签约林业碳汇面积5000万亩。 |

| 兴源环境 | 2023年上半年,碳资产管理业务已签约主婴业务类型为林业碳汇项目开发、畜禽粪污管理甲烷减排项目开发,林业项目涉及总而积及甲烷减排项目涉及猪只存栏量均居行业前列。 |

| 东珠生态 | 目前公司已与四川省长江造林局、福建宁化县人民政府、云南永德县人民政府、永平县人民政府、泸州航空发展集团等地方政府及投资机构达成了战略合作并约定共同开发林业碳汇项目。 |

| 福建金森 | 森林面积近80万亩,近年公司已利用部分自有林地开发林业碳汇并获得了一定收益,已成立的福建金森碳汇科技有限公司是全国唯一具有林业背景的上市国有碳汇开发服务公司,有丰富的林业碳汇开发经验。 |

| 绿茵生态 | 目前公司在林业碳汇方面做了三方面储备,分别是林业碳汇产品,林草碳汇计量监测与生态产品价值实现、生态系统碳汇能力提升。公司在手林地可进行林业碳汇产品开发,其中东丽项目已完成碳汇前期开发工作。 |

| 平潭发展 | 公司年报中提到,有了国家层面政策支持,为公司林业碳汇项目开发提供了可靠依据,未来可为公司利润带来积极影响。 |

资料来源:观研天下数据中心整理(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。