一、行业相关定义

沉淀法二氧化硅学名沉淀水合二氧化硅,也叫沉淀法二氧化硅,普遍采用硅酸盐(主要为硅酸钠)与无机酸(通常使用硫酸或者盐酸)中和沉淀反应的方法来制备,生产的水合二氧化硅沉淀后,根据成品要求,经转鼓压滤机或者板框及厢式压滤机过滤,洗涤除去多余的水分和反应副产物,得到二氧化硅滤饼,再经过制浆、干燥(通常为喷雾干燥)得到成品。若进一步进行研磨或造粒处理可得到一系列规格不同的产品。通过控制反应过程中的物料比例、流率及反应的温度、时间,可得到不同比表面积、粒径、形态、结构以及孔隙度的产品。沉淀法又可分为酸法沉淀法、酸性硅溶胶两步法、氨解沉淀法以及二氧化碳法等方法。

二、行业发展历程回顾

我国沉淀法二氧化硅工业起步阶段发展缓慢。1958 年,第一套沉淀法二氧化硅工业化装置在广州人民化工厂建成投产,但产能规模较小。到 1984 年全国共有沉淀法二氧化硅企业十多家,年生产能力 3,500 吨,产量为 2,600 吨。上世纪 80 年代国内胶鞋生产的迅速发展带动了二氧化硅的市场需求,1989 年南昌引进的万吨级二氧化硅装置投产以后,1990 年全国沉淀法二氧化硅年生产能力提高到 3 万吨,产量提高到 2 万吨。

经过长期的起步发展,我国沉淀法二氧化硅行业在上世纪 90 年代开始迅速发展,到 2007 年我国沉淀法二氧化硅工艺技术已有了很大进展,高浓度硫酸法取代稀硫酸法,实现了在一个反应釜内完成全部反应过程,并以蒸汽直接加热取代了蒸汽夹套间接加热的方式。工艺技术的发展不仅提高了热效率,且有利于采用大型反应釜和 DCS 计算机控制。另外,国内二氧化硅设备制造能力也有很大提高,特别是大型增强聚丙烯厢式自动卸料压滤机(过滤面积最大已达500 ㎡)和大型喷雾干燥机(单套装置年生产能力可达 2 万吨)的制造成功,使万吨级生产装置所用设备基本实现了国产化,建设投资显著降低,因此万吨级的装置迅速发展,为提高产品质量,降低原材料和动力消耗创造了良好条件。

三、行业市场发展现状

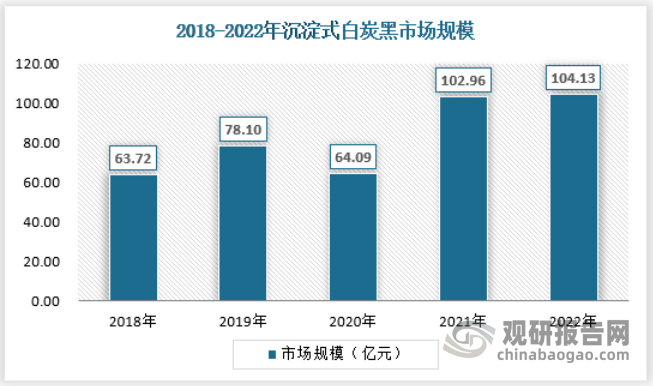

1、市场规模

随着下游需求的回暖,以及价格体系的回升,我国沉淀式白炭黑市场规模重新回到上涨的态势,预计后疫情时代有望维持持续的上涨趋势。2022年,我国沉淀式白炭黑市场规模约为104.13亿元。

资料来源:观研天下数据中心整理

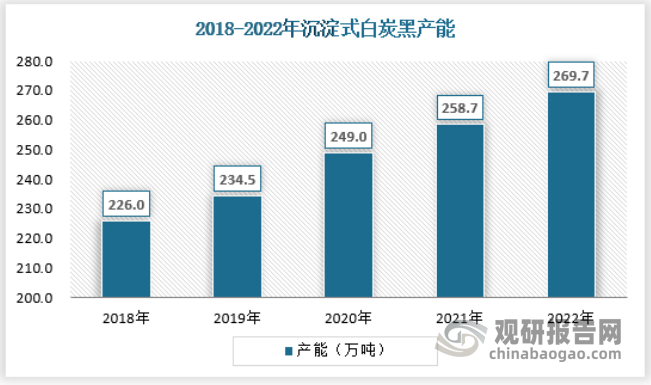

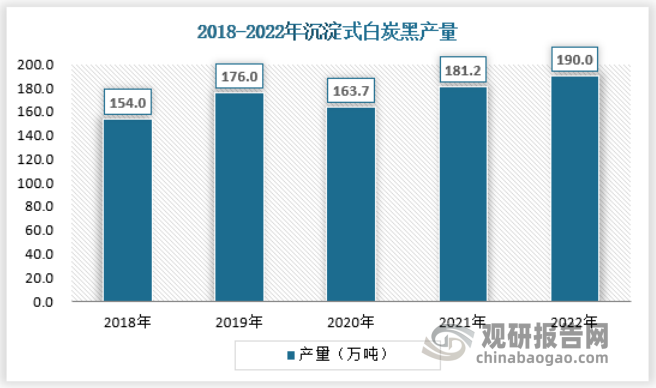

2、供应情况

根据观研报告网发布的《中国沉淀式白炭黑行业发展现状分析与投资前景研究报告(2024-2031年)》显示,白炭黑属化工行业,环保要求非常高。目前,我国在环境保护方面的法律法规包括《环境保护法》、《清洁生产法》、《水污染防治法》、《节约能源法》等,对环保、节能等方面的相关条律的执行力度越来越强,而化工企业由于本身耗能大、排污多的特点,容易到受相关政策严格排查,企业项目通过核准或环评的程序多、难度大。行业中很多企业使用燃煤方式生产,随着脱硫脱硝的监管要求趋严,原有排放标准将进一步提高。

传统的白炭黑生产企业不可避免地承受原材料价格波动的风险,而规模较大、全产业链布局的白炭黑生产企业能够在原材料价格波动时具有更强的议价能力,减少原材料价格波动对生产成本的影响,有效保证原料品质和持续供应,从而具有较强的抗风险能力和竞争优势。

2022年,我国沉淀式白炭黑行业产能达到269.7万吨,产量约为190万吨,保持较好的发展态势。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

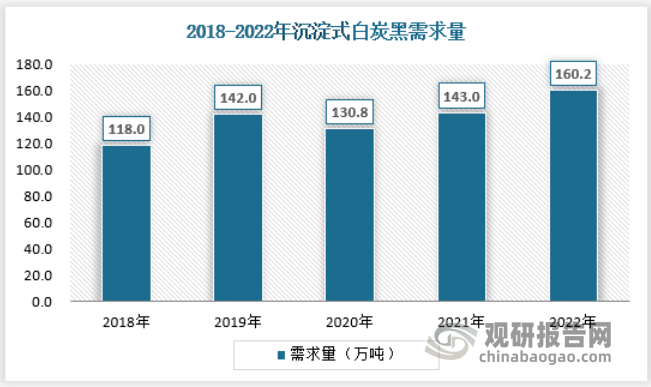

3、需求情况

国内沉淀法白炭黑主要用于鞋类、轮胎、其他橡胶制品、农药、涂料、牙膏等。其中用于鞋类和轮胎的比例较高。近年来,制鞋业受原材料价格上涨、人民币升值等因素影响,增速放缓,导致制鞋用白炭黑消费比例逐渐下降,与此相反,轮胎用白炭黑呈现上升趋势,主要得益于汽车行业的快速发展,我国轮胎行业在市场需求的刺激下迎来了高速增长时期。同时,由于轮胎生产绿色化发展趋势,轮胎用白炭黑消费量和消费比例均呈现上升趋势。

资料来源:观研天下数据中心整理

4、供需平衡分析

目前,国内沉淀法白炭黑市场存在低端产品供过于求、高端产品供不应求的局面。由于低端(制鞋及自行车胎、摩托车胎用)白炭黑技术含量较低,对生产设备和制造工艺的要求不高,因此国内大多数中小白炭黑生产企业均能够实现生产,造成目前国内低端(制鞋及自行车胎、摩托车胎用)白炭黑总体供大于求,而高分散白炭黑由于生产技艺复杂,对生产设备要求较高的原因,国内有足够实力量产的企业较少。随着白炭黑产业消费结构的调整,低端(制鞋及自行车胎、摩托车胎用)白炭黑的市场需求占比将会不断下降,技术含量低、规模较小的生产企业将会被淘汰,研发能力强、产品领先的高分散白炭黑生产企业的市场销量将会进一步扩大。从而实现白炭黑行业内产品结构的优化升级。

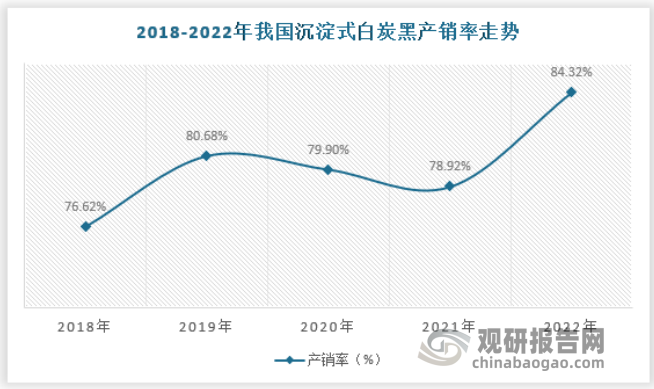

从产销数据来看,2022年国内市场产销率约84.32%,对于出口依赖消化多余产品仍有一定程度的需求。

资料来源:观研天下数据中心整理

四、行业竞争格局分析

中国白炭黑市场是一个竞争激烈的市场,涵盖了多家制造商,从大型国际公司到本土企业。在白炭黑行业中,品牌的知名度和信誉是制造商竞争的关键因素之一。一些大型跨国公司凭借其全球影响力和强大的研发能力,建立了稳定的品牌形象。本土企业则通过提高产品质量、降低成本、优化供应链等方式,不断提升竞争力。目前行业中重点企业为确成股份、兴隆新材料、赢创嘉联等。根据《中国橡胶工业年鉴》的统计,截至2021年底,国内沉淀法白炭黑生产厂家53家,总产能258.7万吨,实际产量181.2万吨,其中规模在5万吨以上的企业数量18家,产能为203.70万吨,同比增长15.02%;产量146.61万吨,同比增长13.52%。

确成股份是亚洲第一、全球第三的二氧化硅专业制造商,也是国内首家全产业链制造二氧化硅产品的企业。公司以“成为全球主要的绿色新材料供应商”为使命,坚持绿色、环保的可持续发展道路,树立行业“中国制造”新标杆,打造具备世界级竞争力的“美好”百年企业。根据公司年报显示,2022年确成股份二氧化硅(白炭黑)收入为16.48亿元,产量为25.1吨,销量为25.02吨。

2021 年全国沉淀法二氧化硅主要生产企业的具体情况

| 序号 | 企业名称 | 生产能力(万吨) | 企业性质 |

| 1 | 确成硅化学股份有限公司 | 33 | 民企 |

| 2 | 株洲兴隆新材料股份有限公司 | 18 | 民企 |

| 3 | 浙江新纳材料科技股份有限公司 | 14.5 | 民企 |

| 4 | 福建三明正元化工有限公司 | 13.5 | 民企 |

| 5 | 三明市丰润化工有限公司 | 13 | 民企 |

| 6 | 山东联科科技股份有限公司 | 13 | 民企 |

| 7 | 索尔维白炭黑(青岛)有限公司 | 11.5 | 外资 |

| 8 | 无锡恒诚硅业有限公司 | 11.5 | 民企 |

| 9 | 赢创嘉联白炭黑(南平)有限公司 | 10 | 外资 |

| 10 | 福建省三明市盛达化工有限公司 | 10 | 民企 |

| 11 | 合盛硅业股份有限公司 | 8 | 民企 |

| 12 | 吉药控股集团股份有限公司 | 6.6 | 民企 |

| 13 | 福建省沙县金沙白炭黑制造有限公司 | 6.5 | 民企 |

| 14 | 金能科技股份有限公司 | 6.0 | 民企 |

| 15 | 福建远翔新材料股份有限公司 | 5.6 | 民企 |

| 16 | 江西黑猫炭黑股份有限公司 | 5.0 | 民企 |

| 17 | 嘉翔(福建)硅业有限公司 | 5.0 | 民企 |

| 18 | 福建省三明同晟化工有限公司 | 5,0 | 民企 |

数据来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。