一、行业相关定义

地坪是指使用特定材料和工艺对原有地面进行施工处理并呈现出一定装饰性和功能性的地面。如环氧自流平地坪、金刚砂耐磨地坪、环氧水磨石地坪、水泥基水磨石、环氧彩砂地坪、环氧防静电地坪、环氧防滑地坪、聚脲防腐地坪、聚氨酯地坪、硅PU地坪、混凝土密封固化剂地坪等等。

二、行业市场发展情况

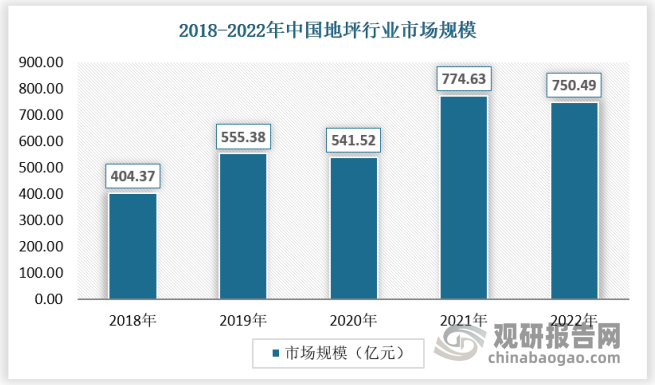

1、市场规模

上世纪80年代,随着我国改革开放的不断深入,中国地坪行业从无到有,人们对脚下的地面从熟视无睹到百思不解,人们努力想给它一个准确的定义,期望解决我们生产生活中所遇到的问题,期望物有所值,期望给我们带来美好的生活。近年来,由于国外多品种、高聚物、高性能、地坪的输入,地坪产品的应用范围有了大幅度的扩展。原有的工业地坪,逐步延伸到了民用、商业及公共建筑地面,如车库、户外、医院、图书馆、体育场馆、学校、站台、物流、机场等场合。由于具有美观、耐磨、防水、防腐、耐压、抗冲击、防滑等优势,地坪产品满足多种功能性需求逐步成为建筑领域中极为重要的组成部分,地坪已从可有可无的装饰性变为不可或缺的功能性,从机器上的一颗“螺丝钉”转变为现代工业的重要组成部分。

特别是随着工业经济的发展,中国作为世界制造基地已经成形,大批开发区和工业厂房建设拉动中国地坪行业的发展,以广州秀珀、上海阳森、深圳景江为代表的国内专业化地坪生产企业,以及进驻中国的西卡、巴斯夫等外资企业带动了中国地坪行业进入发展的快车道,从上个世纪80年代初不足百家企业,发展到如今近上万家的地坪生产、施工及设备相关企业,形成了以长三角、珠三角、京津冀和西南四大区域为主的地坪基地,并形成了一批在规模、品种、品牌、技术等方面突出的大中型骨干地坪企业。

虽然近年来,房地产市场增长放缓,对我国地坪行业市场规模造成一定影响,2022年行业市场规模增速放缓。在其他领域,我国地坪行业市场规模仍然保持增长态势。

数据来源:观研天下数据中心整理

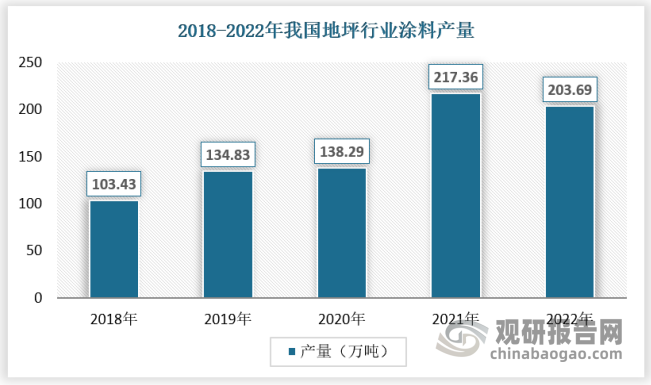

2、供应情况

我国地坪材料种类较多,主要包括环氧自流平地坪、金刚砂耐磨地坪、环氧水磨石地坪、水泥基水磨石、环氧彩砂地坪、环氧防静电地坪、环氧防滑地坪、聚脲防腐地坪、聚氨酯地坪、硅PU地坪、混凝土密封固化剂地坪等等。其中以涂料为主的地坪占比最大,从我国地坪涂料产量来看,受益于,我国经济发展,基础建设的推动,近年来,我国地坪涂料增长较为稳定,2021年最高达到217.36万吨,2022年受疫情影响,产量有所下降,为203.69万吨。

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国地坪行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,目前我国地坪材料行业格局仍十分分散,但随着行业竞争进一步加剧,龙头企业在创新、环保、资金、人才、规模等方面的优势更加突出,历经寒冬,抗压能力强的头部地坪材料企业将迎来发展的春天,迈向高质量发展之路,市场占有率将加速提升。中小涂料企业因未达到规模效应、渠道不够完善、品牌知名度低、产品研发投入不足等不利因素影响而被市场逐步淘汰,市场集中度将逐步提高。

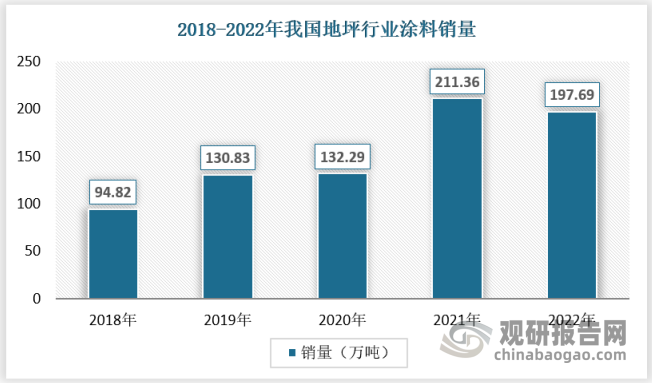

3、需求情况

地坪材料主要应用于厂房和房地产等领域,市场需求主要受厂房建设和房地产存量的影响,从我国地坪涂料销量来看,2018-2022年,我国地坪涂料销量保持稳定增长,销量从2018年的94.82万吨增长到2022年的197.69万吨。

数据来源:观研天下数据中心整理

4、行业供需平衡分析

地坪材料增长来自于新增地产投资、基建投资和工厂建设的共同驱动,随着房地产景气下滑的影响,市场需求有所下滑。随着利好政策的逐步落地以及经济社会回归常态,未来,我国基础设施建设,以及经济环境的改善对厂房建设的需求,将推动我国地坪产业发展。预计未来我国地坪材料供需将保持稳定增长态势。

三、行业细分市场分析

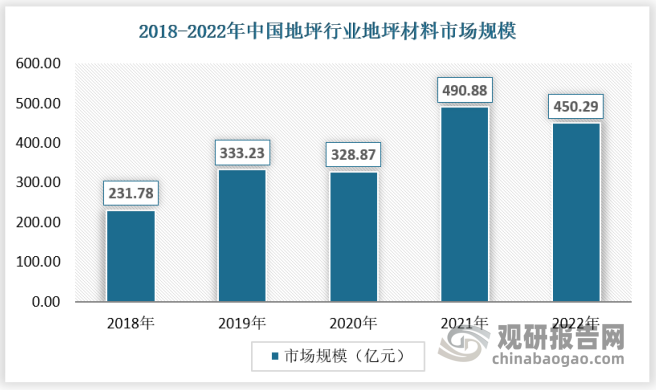

1、地坪材料

地坪材料是地坪产业最主要的细分市场,原材料是地坪工业的源头,涉及的主要原料也多种多样,包括水泥、环氧树脂、聚氨酯树脂、固化剂、颜料、溶剂、填料和不同粒径不同色彩的骨料。

从市场规模来看,近年来我国地坪材料市场规模增长较为稳定,2021年市场规模最高达到490.88亿元,2022年受下游需求影响,市场规模下降到450.29亿元。十四五规划提出,推动绿色发展,促进人与自然和谐共生。行业绿色低碳转型已是必由之路,密集出台的环保政策法规将有力推动行业的绿色发展,绿色、低碳、创新、高质量发展成为地坪材料行业主旋律。未来在绿色化发展的趋势,行业市场规模有望保持稳定增长。

数据来源:观研天下数据中心整理

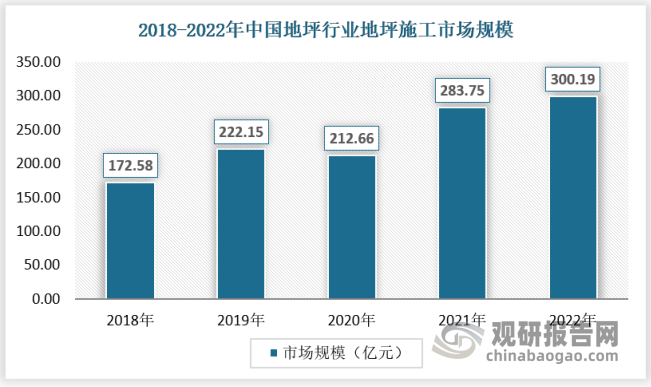

2、地坪施工

地坪产品种类繁多,但无论何种产品,都需要按照一定的工艺,通过人工或机械将地坪材料分层摊铺在基层上并经过养护形成具有装饰、承载以及其他特定功能的整体地面。施工质量直接决定着整体地面最终所呈现的状态以及使用寿命。施工是地坪产业链的核心部分,施工企业也是地坪行业的主力军。

在施工方面,随着下游需求的增加,以及施工费用的上升,我国地坪施工市场规模保持稳定增长态势,2018-2022年,我国地坪施工市场规模从172.58亿元增长至300.19亿元。

数据来源:观研天下数据中心整理(WWTQ)

四、行业竞争格局分析

中国地坪行业竞争格局可分为三大类公司,分别为外资品牌企业、中大型国内品牌企业、中小微企业。

1、外资品牌企业。比如巴斯夫公司、马贝公司、装和技研、西卡公司等知名度高且影响力较大的外资品牌。在我国经济改革开放的大环境下,众多外资品牌进入中国市场并与国内行业现有企业展开激烈的竞争。比如在化学、建筑材料都有较高影响力、知名度的国际型企业巴斯夫在我国相关市场主要以精细化工及各类化工基础原材料为主。马贝公司在涂料、地坪漆等相关领域占据较大优势。该企业的发展时间长,有丰富的从业经验,加之丰富的国际市场经验背景因此一进入我国市场就成为首批地坪涂料产业的参与者。此类企业的优势主要体现在施工技术、生产、研发等方面,但同时也存在诸多劣势,外资大型企业推出的产品更加倾向于高端市场,由此产品的定价较高,这就使得国内企业对其望而却步。相较于国内本土品牌企业,此类外资企业在认识、掌握我国市场方面处于劣势地位,这是阻碍外资企业进军我国市场,提高市场份额的主要影响因素。

2、中大型国内品牌企业,如上海正欧、秀珀化工、深圳景江等。此类企业都属于民族品牌企业,在地坪漆行业发展中占据较高的优势。此类企业的起步相对较早,有部分生产地坪漆的企业是经过学习与模仿国外品牌而成立。此类企业专注于国内地坪涂料市场,代表了国内地坪涂料品牌,是地坪漆行业的领导者。这些企业在行业研发、产品、市场及施工技术推广等各方面充分发挥着作用,此类企业的施工技术、研发能力都较强,企业规模较大,在整个地坪漆行业中处于主导地位,表现出较强的竞争优势。此类企业的优势主要体现在能够快速生产产品并及时提供施工服务,但是发展战略不很明确,不能充分体现当前行业分离生产、施工的现状。此种现象不仅会影响企业的资源配置效率,同时也加剧了企业风险隐患,不利于企业灵活应对顾客的需求,有针对性地为顾客提供相应的服务。此外,企业涉及众多部门需要较多人员,无形中增加了管理成本,最终导致产品的价格较高。而市场的此类产品价格则呈现出同比下降的趋势,这决定了企业的利润较低,不利于持续发展。

3、中小微企业。就地坪漆行业的发展现状来看,主要以中小微企业为主。此类企业在研发产品、施工技术以及规模方面都处于劣势地位。通常仅能在行业的某一细分领域有所发展。比如仅专注于施工服务或者材料生产等方面,且其产品以中低端产品为主。竞争方面,主要局限于价格方面。中小微企业所生产的地坪漆产品质量没有保障,但是由于行业呈现出显著的地域性,因而能够较为及时地服务各区域内的企业,促进市场繁荣发展。这些有利于充分满足市场需求。另外,由于规模小仅能专注于某一层面,不仅有利于专业分工,同时也能够降低成本,能够及时响应市场需求,在面对行业的特殊需求或者顾客需求量不大的情况下更能够充分发挥优势。此类企业在汽车4S店、车间净化工程、停车场地坪等领域具有优势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。