一、行业相关定义

钼是一种金属元素,元素符号:Mo,英文名称:Molybdenum,原子序数42,是VIB族金属。钼的密度为10.2g/cm³,熔点为2610℃,沸点为5560℃。钼是一种银白色的金属,硬而坚韧,熔点高,热传导率也比较高,常温下不与空气发生氧化反应。钼金属是用粉末冶金、压力加工和机械加工的方法生产具有高熔点高强度,弹性模量高,膨胀系数小的钼产品。钼系列产品包括钼矿石、钼炉料、钼化工、钼金属等四个系列。本报告主要研究对象为钼金属。

资料来源:观研天下数据中心整理

二、行业市场发展现状

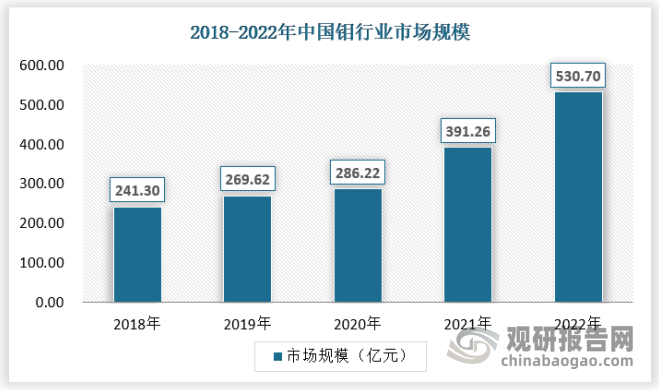

1、市场规模

近年来我国钼行业市场规模保持快速增长态势,2018年行业市场规模为241.3亿元,2021年增长至391.26亿元,2022年增长至530.7亿元,市场规模快速增长的原因在于钼供需不平衡导致价格上涨。

资料来源:观研天下数据中心整理

2、供应情况

得益于丰富的钼资源储量,中国成为全球最大的钼生产国,近年来随着行业下游产业的不断发展,推动了我国钼行业快速发展。根据国际钼协会公布的数据,2018年我国钼行业金属钼产量为9.16万吨,2022年国内钼产量达到11.28万吨,同比增长12%。

资料来源:IMOA,观研天下数据中心整理

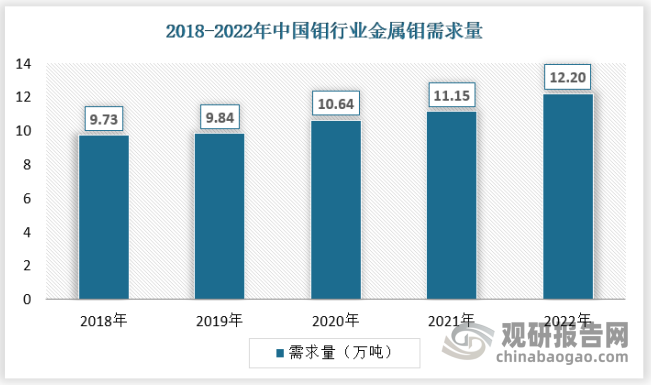

3、需求情况

近年来中国钢铁行业经历了一段低迷的时期,主要受到国家的环保限产、去产能、去杠杆等政策的影响,以及原材料价格的上涨、钢铁库存的增加、钢铁出口的减少等因素的制约。但是,随着国内经济的稳步恢复,基建、汽车、家电等钢铁消费行业的需求逐渐回升,钢铁行业的利润也有所改善,钢铁需求的增加带动了钼需求的增加。

资料来源:IMOA,观研天下数据中心整理

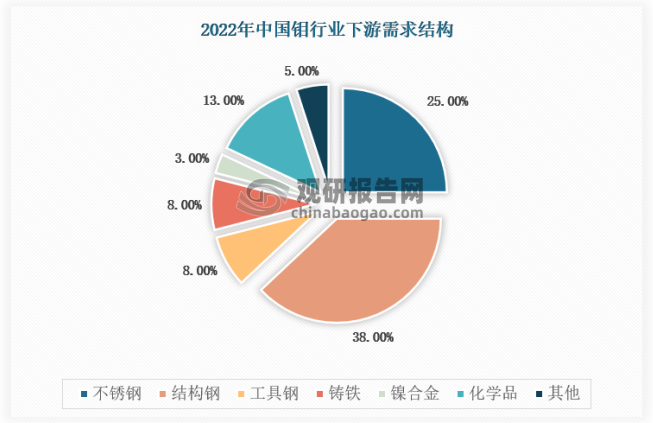

根据数据显示,2022年我国钼消费量达2.689亿磅,约为12.20万吨,占全球需求42.58%,是第一大钼消费国。具体从下游需求结构看,我国钼行业用于制造不锈钢的份额占比达到25%,结构钢、工具钢和铸铁占比38%、8%、8%。

资料来源:观研天下数据中心整理

2021年不锈钢需求主要应用于金属制品领域以及机械工程领域,合计占比达 66.3%;建筑设施次之,占比12.3%;汽车及零部件领域需求占比仅9%,但需求增速较快。随着汽车销量增长及汽车性能的提升,汽车不锈钢用量增速最快。2018年我国钼行业不锈钢领域市场规模为53.09亿元,2022年为132.68亿元,市场规模增速处于较高水平。

资料来源:观研天下数据中心整理

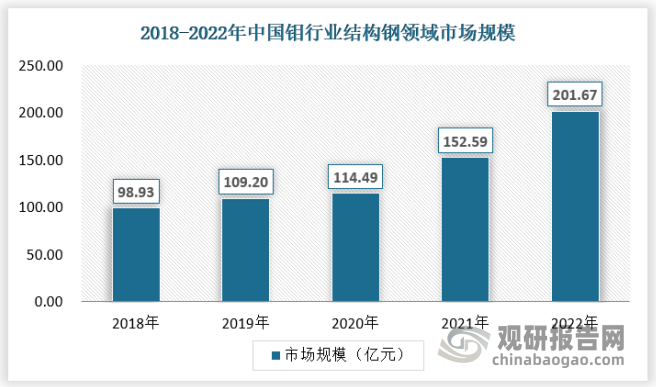

当前我国结构钢行业市场现状如下:首先,建筑钢结构市场空间不断扩大,装配式钢结构建筑具有施工周期短、增加使用面积、大幅减少现场施工垃圾、抗震性能优越的优势,符合“创新、协调、绿色、开放、共享”的发展理念。在国家和地方政策的推动下,大量应用钢结构和装配式钢结构建筑等节能环保的绿色建筑,是国家推进建筑绿色化、工业化、信息化并且实现传统产业转型升级的重要一步,预计未来钢结构和装配式钢结构建筑占新开工建筑的比例将持续提升。

其次,我国目前钢结构企业数量较多,但以小规模企业为主,市场集中度较低,钢结构行业规模前五名的公司所占的市场份额仅5%左右。然而,随着国家政策的支持和市场需求的增加,钢结构行业的市场规模有望继续扩大。

此外,在2022年,中国钢铁行业运行总体平稳,但受多种因素影响,市场价格波动较大。其中,铁矿石等原料价格涨幅较大,对钢铁行业的盈利带来了一定的压力。同时,房地产行业的疲软也对钢铁需求产生了一定的影响。

2022年我国钼行业结构钢行业市场规模为201.67亿元,未来由于房地产进入调整阶段,结构钢领域对于金属钼的需求增速可能会放缓。

资料来源:观研天下数据中心整理

三、行业竞争格局分析

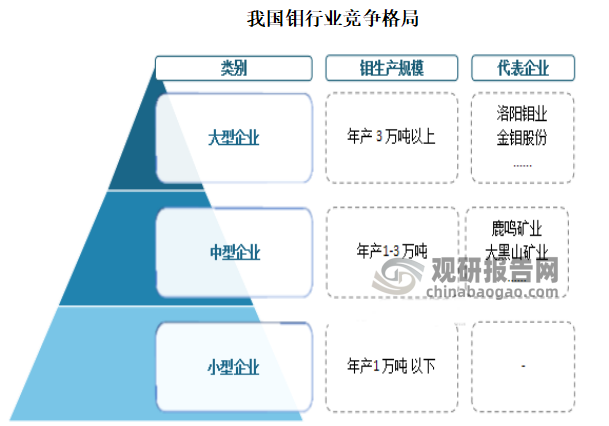

我国是全球钼矿第一大生产国,钼资源开发具有较高的集中度,少数大型国企逐渐在控制优质的大型矿山,其中具有一定规模的矿山约20家。

根据观研报告网发布的《中国钼行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,目前我国钼行业发展较为成熟,现已形成较为稳定的竞争格局。由于钼属于资本密集型、资源依赖型及下游驱动型行业,准入壁垒较高,同业企业间竞争压力较小。按照钼年产量可划分为大型(年产3万吨以上)、中型(年产1-3万吨)、小型(年产1万吨以下)三类企业。

资料来源:观研天下数据中心整理

随着《关于钢铁行业化解过剩产能实现脱困发展的意见》(国发〔2016〕6号)、《三部委关于促进钢铁工业高质量发展的指导意见》(工信部联〔2022〕6号)等政策的实施,国家产业政策将我国钢铁产业集中度的目标值设为前10家大型钢铁企业的产业集中度为60%。

国内钢铁行业建立完善新建项目与联合重组、淘汰落后、节能减排联动机制,坚持等量或减量置换落后产能。严格控制产能的增长,加快优化存量。未来,我国钢铁行业将进一步重组整合,带动钼行业集中度、整体竞争力将得到提升。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。