一、光瓶酒行业概述

光瓶酒,即不带纸盒和其他外包装、直接可以看到瓶身的酒,具有价格亲民、渠道便利、高频消费等特点。由于可以满足普通民众的日常白酒消费需求,光瓶酒目前仍是白酒中消费量最大的市场。

目前市面上的光瓶酒以浓香型、清香型为主,兼有凤香型、米香型等。以前,光瓶酒通常被看作低端酒的代名词,但近些年,随着国民消费升级与白酒归真返璞趋势,光瓶酒已逐渐撕下“低价”、“低端”、“接地气”的标签,价量双重驱动光瓶酒市场规模升级。

白酒香型分类、特点及典型产品

| 香型 | 口感风味 | 典型产品 |

| 酱香型 | 酱香突出、口味细腻、酒体醇厚、清澈透明、色泽微黄,亦称茅香型,属大曲酒类 | 茅台、郎酒 |

| 浓香型 | 具有香、醇、浓、绵、甜、净的特点,亦称窖香型,属大曲酒类 | 五粮液、老村长酒 |

| 清香型 | 入口绵,落口甜,香气清正,亦称汾香酒。多采用大麦、豌豆制曲,清蒸清烧两遍,固体发酵工艺生产 | 牛栏山、红星二锅头 |

| 兼香型 | 以谷物为主要原料,经发酵、贮存、勾兑而酿制成,兼具浓、酱多种香型 | 口子窖、玉泉方瓶 |

| 米香型 | 蜜香清雅、入口柔绵、落口甘冽、回味怡畅,亦称蜜香酒。属小曲酒类,是中国华南地区光瓶酒主要产品类型 | 三花酒 |

| 凤香型 | 醇厚丰满、甘润挺爽、诸味谐调、尾净悠长,具有乙酸乙酯和己酸乙酯为主的复合香气 | 西凤酒 |

| 芝麻香型 | 以芝麻香为主体,兼有浓、清、酱三种香型之所长,后味稍有苦味。有“一品三味”的美称 | 景芝 |

| 豉香型 | 晶莹悦人、豉香纯正、入口醇和、余味甘爽 | 石湾玉冰烧 |

| 老白干香型 | 香气清雅,自然协调,绵柔醇调,回味悠长采用纯小麦中温曲、原料不用润料、不添加母曲 | 衡水老白干 |

资料来源:观研天下数据中心整理

二、光瓶酒市场提质扩容,高线光瓶酒增势尤其突出

1、光瓶酒提档升级,市场规模持续扩容

根据观研报告网发布的《中国光瓶酒行业发展趋势分析与未来前景研究报告(2024-2031年)》显示,光瓶酒一般是指没有外包装盒的酒产品,在过去很长一段时间,光瓶酒往往与廉价、低质等认知挂钩,因此被头部酒企边缘化,品类整体增长缓慢。随着健康意识和品质意识的提升,消费者变得更懂酒,从“低价优先”转向“品牌品质双优”,光瓶酒也因此进入提档升级的新阶段。

近年来,光瓶酒行业呈现出一片繁荣景象。越来越多的消费者,尤其是那些曾经钟情于盒装酒的消费者,开始选择品质更佳的光瓶酒作为日常饮用或待客之选,这促使高线及高端光瓶酒市场不断扩张。与此同时,各大酒企也纷纷布局这一市场,如五粮液升级了尖庄系列、泸州老窖推出了高光和黑盖产品、今世缘发布了高沟标样、金种子推出了头号种子、川酒集团推出了国标口粮酒国浆等。除此之外,还涌现了一批专注于光瓶酒的新锐品牌,其中无瓶有据就是最具创新精神的一个。

无瓶有据在去包装化的道路上走得更远,他们甚至去掉了玻璃瓶,转而使用食品级塑料作为包装材料,进一步提升了酒的品质和性价比,满足了消费者对更纯正、更高品质酒的需求。

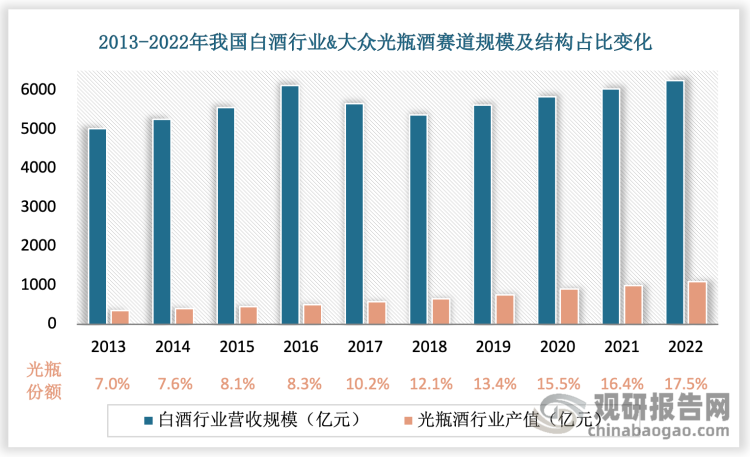

根据中国酒业协会的数据,光瓶酒市场规模由2014年的400亿元增长至2021 年的988亿元,复合年均增长率为14%,远高于白酒行业整体增长率2%,预计 2024年光瓶酒市场规模将达到1500亿元。其增长来源一方面是随着消费习惯回归理性,光瓶酒抢占一部分百元盒装酒的市场,另一方面是以汾酒为代表的全国性名酒通过提价、推出高线光瓶酒,不断突破价格天花板。

资料来源:观研天下整理

2、从低端到高端, 百元以上市场成为新的增长点

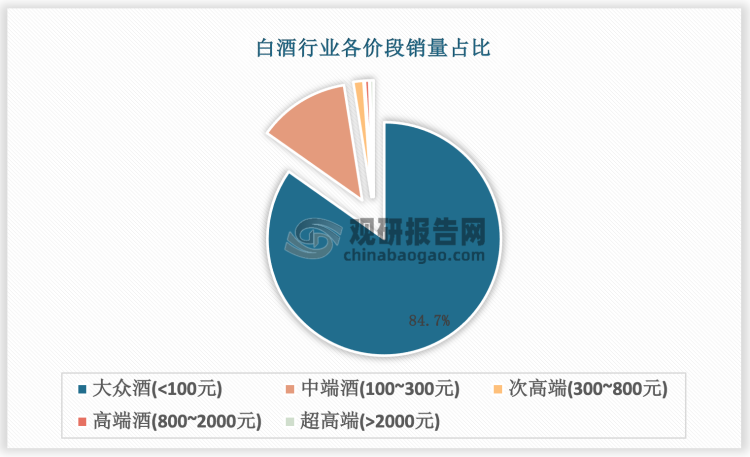

在光瓶酒的发展历程中,高线光瓶酒的增长尤为引人注目。过去,光瓶酒的主流价格带集中在30元以下,主要代表产品为牛栏山和老村长。这些产品的核心消费人群主要集中于中产及以下的居民和农民工阶层,他们对价格的敏感度较高,更依赖于渠道推力。因此,性价比和购买便利性成为了关键因素。

然而,随着消费趋势的变化和白酒行业的进步,尤其是2021年5月市场监管总局发布的“新国标”的实施,光瓶酒的地位和形象得到了显著提升。新国标对白酒产品品质提出了更高的要求,明确了白酒的定义和分类,并规定白酒不得使用食品添加剂。这一变革使得光瓶酒得以摆脱低端、低品质的标签,吸引了更广泛的消费群体。如今,白领、精英阶层、学生群体、新型农民工群体以及新商务接待等各个消费阶层都成为了光瓶酒的消费者,这为50-100元和100元以上的高线光瓶酒市场带来了巨大的发展空间。据《2019年中国光瓶酒营销白皮书》预测,未来百元以内的市场将被高线光瓶所占据,而100-200元价位段将成为名酒光瓶和品质光瓶的主流市场。

新国标前后定义对比

| 分类 | 白酒工业术语(GB/T15109-2008) | 白酒工业术语(GB/T15109-2021) |

| 固态法白酒 | 以粮食为原料,采用固态(或半固态)糖化、发酵、蒸馏,经陈酿、勾兑而成,未添加食用酒精及非白酒发酵产生的呈香呈味物质,具有本品固有风格特征的白酒。 | 以粮谷为原料,以大曲、小曲、麸曲等为糖化发酵剂,采用固态发酵法或半固态发酵法工艺所得的基酒,经陈酿、勾调而成的,不直接或间接添加食用酒精及非自身发酵产生的呈色呈香呈味物质,具有本品固有风格特征的白酒。 |

| 液态法白酒 | 以含淀粉、糖类的物质为原料,采用液态糖化、发酵、蒸馏所得的基酒(或食用酒精),可用香醅串香或用食品添加剂调味调香,勾调而成的白酒。 | 以粮谷为原料,采用液态发酵法工艺所得的基酒,可添加谷物食用酿造酒精,不直接或间接添加非自身发酵产生的呈色呈香呈味物质,精制加工而成的白酒。 |

| 固液法白酒 | 以固态法白酒(不低于30%)、液态法白酒勾调而成的白酒。 | 以液态法白酒或以谷物食用酿造酒精为基酒,利用固态发酵酒醅或特制香醅串蒸或浸蒸,或直接与固态法白酒按一定比例调配而成,不直接或间接添加非自身发酵产生的呈色香呈味物质,具有本品固有风格的白酒。 |

资料来源:白酒工业术语文件、观研天下数据中心整理

资料来源:观研天下整理

观研天下分析师观点:在安徽这一光瓶酒的重要销售市场,近年来光瓶酒的增长势头强劲,并呈现出向名酒产品集中、价格从10-20元向30-50元跃升的态势。尤其在新国标的影响下,行业集中化趋势明显,但区域光瓶酒的发展速度并不需要过快,在营销、品牌双重挤压的情况下,品类的细分,不失为一种破局之道。

三、光瓶酒行业赛道竞争更趋激烈,市场变革在即

1、光瓶酒市场割据,牛栏山引领行业变革

光瓶酒是中国白酒的塔基,也是民生产品,历来受到市场的关注。从名酒品牌、区域特色酒,到新晋玩家,这个赛道从不缺乏竞争者。在过去的数十年里,有人黯然离场,也有人高调入局,使得光瓶酒市场进入了一个混战阶段。

五类光瓶酒企业玩家的特征和各自对光瓶酒升级的助力

| 分类 | 代表品牌/产品 | 特征 | 对光瓶酒升级的推助力 |

| 品牌名酒 | 山西汾酒-玻汾(55.61/500ml)五粮液一尖庄(24.08元/500ml)泸州老窖-黑盖(98元/500ml) | 品牌力强,品质优,国民认知度强,渠道成熟,但对较低端酒的倾斜资源有限 | 高端白酒2012年发展受阻,名酒纷纷“下探”布局,品牌溢价为其光瓶酒产品价格提供支撑,头部品牌下沉光瓶业务,鲶鱼效应有利于促进光瓶酒市场的竞争和发展 |

| 区域名酒 | 金种子-头号种子(68元/500ml)衡水老白干一冰川光瓶系列(66.5元/500ml) | 地方名产,在当地品牌认知较强,渠道力强,但难以出省,同时面临外来竞争者 | 在区域内通过渠道力和消费者认可度完成产品升级,推助光瓶酒价格认知提升 |

| 新派玩家 | 江小白- JOYYOUTH清香(63.75元/500ml)谷小酒、光良、观云、开山等 | 包装时尚化、营销方式年轻化、消费场景的切入差异化 | 能够较好吸引价格敏感性更低的年轻消费者 |

| 有品牌力光瓶酒 | 牛栏山-白牛二、金标(42°白牛二15元/500ml、金标48元/500ml)红星-大二、蓝八(56°大二-25元/500ml、43°蓝八35元/500ml) | 全国闻名,渠道网络布局完善,大单品认知度较高 | 以白牛二为例,白牛二经过多年增长目前销量进入下行通道,企业需要通过价格提升维持盈利水平,积极迎合风口 |

| 无品牌力光瓶酒 | 太白酒、古道江2900、叙府大曲、红荔牌红米酒… | 贴近本地消费者,但品牌力较弱,对成本更敏感,正在加速出清 | 新国标对工艺提出更高要求,叠加高粱、玉米价格17年以来走高,纸壳、玻璃价格亦整体保持上行,成本上行推动价格提升在该部分企业表现更明显 |

资料来源:京东、观研天下数据中心整理

牛栏山作为国内光瓶酒市场的领头羊,曾于2018年创下了12亿瓶的销售佳绩,几乎占据了全国80%的市场份额。其对于光瓶酒领域的重视程度可见一斑,不仅布局了多款产品,还针对不同香型推出了浓香和清香型(二锅头)两大系列。其中,陈酿系列是牛栏山在浓香型市场的主打产品。经过多年的系列化运作,如今已涵盖传统陈酿、新一代陈酿以及金标陈酿等多个子系列。

自2002年陈酿上市以来,牛栏山便在华北、东北、西北等地掀起了一股陈酿热潮,随后这股热潮更是席卷全国。传统陈酿作为中国白酒市场销量最大的单品,被誉为“国民酒饮”。随后新一代陈酿的上市进一步巩固了牛栏山的市场地位。而2022年金标陈酿的推出,更是牛栏山酒厂的又一核心产品。

然而,面对市场的多方面挑战,牛栏山的发展态势并不尽如人意。除了北京二锅头“军团”的竞争压力,还有汾酒、五粮液等名酒品牌的向下挤压,以及新生代品牌如江小白和区域光瓶酒阵营的崛起,都对牛栏山形成了围剿之势。这主要源于三个方面:1)光瓶酒市场的消费人群基数下降,尤其是20元以内的价格带呈现出收缩趋势;2)新国标的实施对牛栏山的品牌形象产生了一定影响,白牛二受到行业和市场的质疑;3)光瓶酒行业的整体扩容使得消费者的选择更加多元,从而影响了牛栏山的业绩。

资料来源:观研天下整理

2、高端化、线上化、年轻化,光瓶酒行业的转型之道

牛栏山的发展历程不仅仅是一个品牌的起伏,它更是中国白酒行业变迁的缩影。在激烈的市场竞争中,牛栏山凭借其独特的策略和定位,成为了光瓶酒市场的佼佼者。然而,随着市场的变化和消费升级,酒企面临着诸多挑战,如何保持竞争优势成为了行业内的企业亟需思考的问题。

首先,高端化成为酒企发展的必然趋势。在消费升级的背景下,消费者对于品质和品牌的要求越来越高,高端产品成为了酒企获取利润的重要来源。近年来,越来越多的酒企开始布局高端市场,推出千元价格的产品,以期在竞争中占据优势。其次,“互联网+”为酒企带来了新的发展机遇和挑战。当前,以牛栏山为代表的龙头企业仍以线下经销商铺货为主,随着互联网的普及和电商平台的崛起,线上线下的结合将成为提升销量与利润的有效路径。

最后,年轻化是酒企必须面对的问题。随着年轻消费群体的崛起,他们对于品质、口感、包装等方面的要求与传统的白酒消费群体存在差异。为了迎合年轻人的需求,酒企需要不断创新和调整产品策略,加强与年轻人的互动和沟通,提升品牌形象和影响力。

四、小众酒市场持续升温,光瓶酒行业三大发展走向清晰可见

从行业发展趋势来看,未来光瓶酒将有三大发展路线:

1)回归初心,作为大瓶酒的补充品

随着消费市场的不断升级,光瓶酒在大瓶酒市场的定位也逐渐发生了变化。在过去,光瓶酒主要是作为大瓶酒的补充品出现,满足消费者对于不同价格、品质和口味的需求。而随着市场竞争的加剧,一些企业开始将光瓶酒作为独立的品类进行推广,试图打造出与大瓶酒不同的品牌形象和市场定位。然而,这种策略并不一定适用于所有企业。对于那些以大瓶酒为主打产品的企业来说,光瓶酒仍然可以作为大瓶酒的补充品,满足不同消费者的需求。通过在包装、品质、口感等方面进行一定的创新和提升,光瓶酒可以与大瓶酒形成一定的差异化,共同构建企业的产品线。

2)定位高端,局限于礼盒场景

与大瓶酒相比,光瓶酒在包装上较为简单,因此一些企业开始将光瓶酒定位为高端产品,通过包装和品质的提升来吸引特定的消费群体。这种定位下,光瓶酒的市场相对较为狭窄,主要局限于礼盒场景或者高端消费者市场。然而,这种定位需要企业在品质、品牌形象等方面进行大量的投入和宣传,才能够获得市场的认可和消费者的青睐。

3)大众小酒再探路,细分市场成为方向

随着消费市场的不断细分,越来越多的企业开始将目光投向细分市场,希望通过精准的市场定位来获得更多的消费者。在这种背景下,一些企业开始推出大众小酒,将光瓶酒作为细分市场的重要品类进行推广。主要选择的细分市场可能有三大类,一是餐饮场景小酒,如适合与火锅风格搭配的清香小酒或与海鲜搭配的酱香小酒,可以人手一瓶自斟自饮;二是女性专属小酒,因为具有养颜美容、利口开胃等卖点的小酒是女性的偏爱,目前这是个空白市场亟待填补。三是养生类小酒,这个品类虽然早就有了,但是只有劲酒+毛铺做了100亿,市场容量至少200亿值得进军。只要性价比合适并且卖点突出是可以做到一定规模的。

观研天下分析师观点:2023年以来,“性价比”这个词充斥着消费市场,消费者越来越注重产品的性能与价格之间的平衡,追求物有所值。在白酒市场中,“性价比IP”的打造对于酒企未来的竞争至关重要,光瓶酒作为酒类以简化产品,更是追求性价比的典范。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。