一、行业相关定义

根据观研报告网发布的《中国导热材料行业现状深度研究与发展前景分析报告(2024-2031年)》显示,导热材料是一种新型工业材料,是近年来针对设备的热传导要求而设计的,性能优异、可靠,能适合各种环境和要求,对可能出现的导热问题都有妥善的对策,对设备的高度集成以及超小超薄提供了有力的帮助,主要种类包括石墨烯、导热硅胶片、导热绝缘材料、导热界面材料、导热膏、散热油、散热膜、导热膜等。

导热材料分类繁多,不同的导热材料有不同的特点和应用场景。目前广泛应用的导热材料有合成石墨材料、均热板(VC)、导热填隙材料、导热凝胶、导热硅脂、相变材料等。其中合成石墨类主要是用于均热;导热填隙材料、导热凝胶、导热硅脂和相变材料主要用作提升导热能力;VC可以同时起到均热和导热作用。

二、行业市场规模

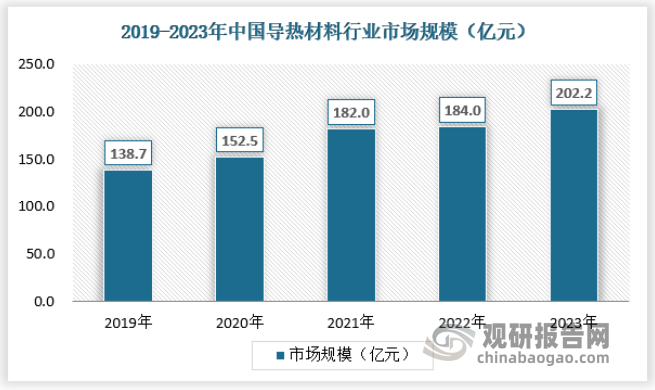

导热材料产业的发展历程十分悠久,其商业化历程可以追溯到上世纪50年代,当时主要使用金属铝和铜作为导热材料;60-80年代,硅胶和氧化铝等开始作为导热材料被用于电子设备和汽车等领域;90年代,热塑性高分子材料和石墨烯等新型导热材料开始应用。2010年以来,随着人工智能、5G等新兴技术的发展,更多具有高导热效率的新型材料被开发以满足市场需求。与此同时国内消费电子、通信、汽车等领域的快速发展也带动了导热材料市场的需求增加。数据显示,2022年我国导热材料行业市场规模达184亿元,2023年将持续增长至202.2亿元。

资料来源:观研天下数据中心整理

三、行业供需规模

1、供应情况

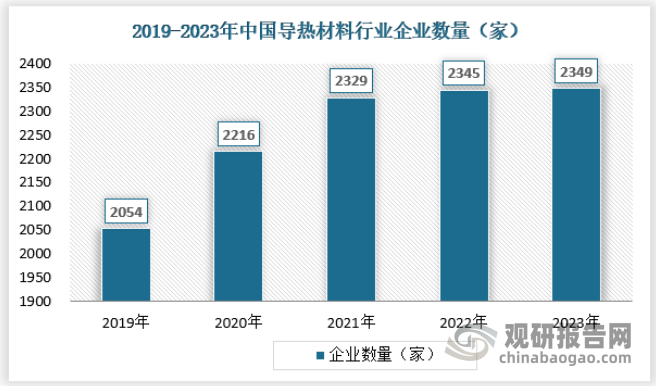

随着我国导热材料产业的快速发展,相关企业注册量也随之迅速增长。数据显示,我国导热材料企业注册量由2019年的家迅速增长至2023年的14.41家,年均复合增长率达3.41%。

资料来源:观研天下数据中心整理

2、需求情况

(1)数据中心

近年来,在中国大数据中心行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励大数据中心行业发展与创新,为大数据中心行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

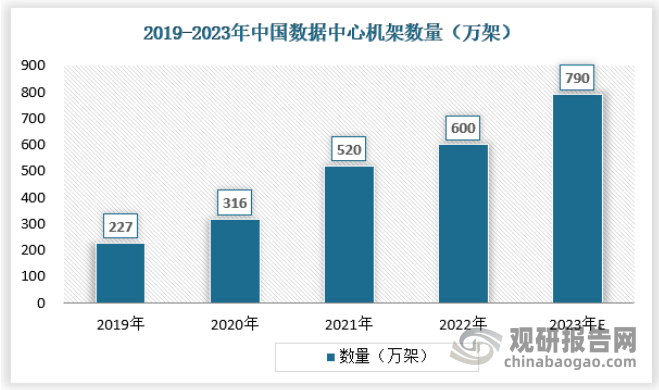

随着近年来我国数据中心行业的不断发展,我国数据中心机架规模也随之稳步增长。按照标准机架2.5KW统计,2023年我国在用数据中心机架规模预计达790万架,近5年年均复合增长率达36.58%。

资料来源:观研天下数据中心整理

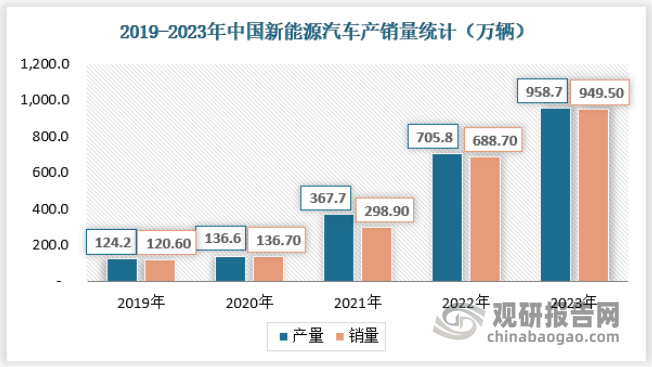

(2)新能源汽车

2023年,在市场需求拉动、宏观政策推动以及全行业共同努力下,我国新能源汽车产业保持良好增长态势,呈现出3个方面显著特征。

一是产销规模创历史新高。全年新能源汽车产销量分别达到958.7万辆和949.5万辆,同比分别增长35.8%和37.9%;我国新能源汽车产销量占全球比重超过60%、连续9年位居世界第一位;新能源汽车出口120.3万辆、同比增长77.2%,均创历史新高。

二是渗透率稳步提升。全年国内新能源汽车销量占全部汽车销售量比重达31.6%,较2022年提升6个百分点;截至2023年底,我国新能源汽车保有量为2041万辆,占汽车保有量比重为6.1%,较2022年底提升2个百分点。

三是配套设施不断健全。截至2023年底,我国累计建成充电设施859.6万台,数量居全球第一,逐步形成新能源汽车与充电基础设施相互促进的良性循环。

资料来源:中汽协,观研天下数据中心整理

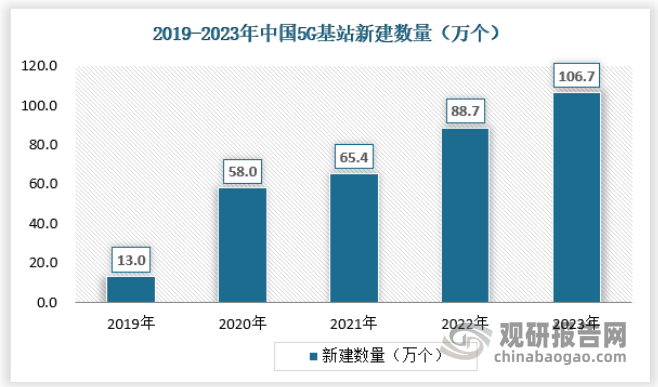

(3)5G基站

根据工信部数据,2023年我国累计建成5G基站337.7万个,新建基站数量达106.7万个,服务能力持续升级,算力总规模全球第二。数实融合全面深化,5G应用融入97个国民经济大类中的71个,工业互联网覆盖全部41个工业大类。网络和数据安全保障能力不断提升。

资料来源:中汽协,观研天下数据中心整理

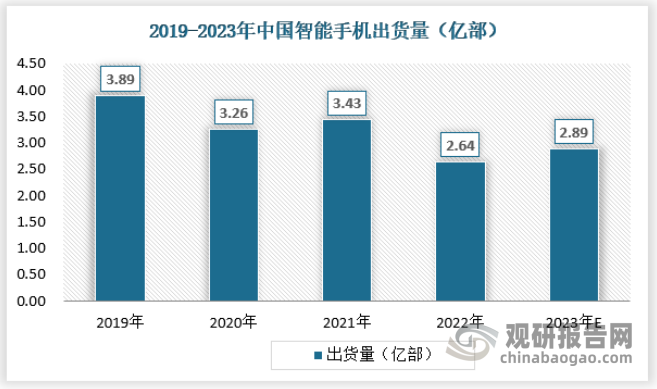

(4)智能手机

根据中国信通院数据,2022 年全年,智能手机出货量 2.64 亿部,同比下降 23.1%,占同期手机出货量的 97.1%。其中,5G 手机出货量 2.14 亿部,同比下降 19.6%,占同期手机出货量的 78.8%。随着中国经济增速的恢复,预计2023年智能手机出货量将达到2.89亿部。

资料来源:中汽协,观研天下数据中心整理

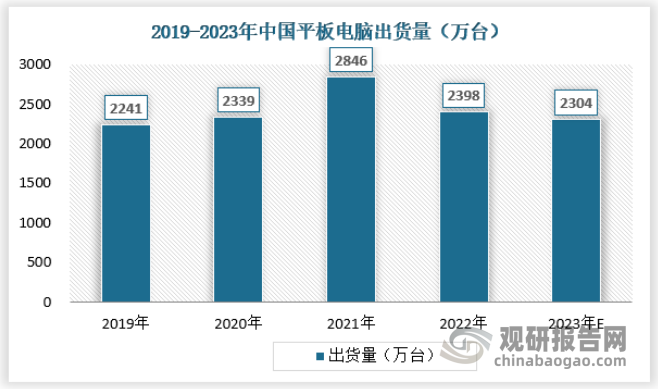

(5)平板电脑

据相关机构统计,2022年中国大陆平板电脑出货量为2398万台,同比增长6.4%,出货量前五家企业市场占有率总和为75.3%。其中,华为出货量为392.4万台,同比下降11.6%,市场占有率为16.4%;小米出货量为237.4万台,同比增长163.8%,市场占有率为9.9%;联想出货量为227.1万台,同比下降14.6%,市场占有率为9.5%;荣耀出货量为224.9万台,同比增长17.3%,市场占有率为9.4%。2023年上半年中国平板电脑出货量达1319万台,预计2023年平板电脑出货量将达到2304万台。

资料来源:中汽协,观研天下数据中心整理

四、行业竞争格局

国际市场上,导热材料行业已经形成了相对比较稳定的市场竞争格局,主要由国外的几家知名厂家垄断,导热材料垄断企业是美国Bergquist和英国Laird,其中合成石墨产品的市场主要由日本Panasonic、中石科技和碳元科技支撑。

国内市场上,由于中国导热材料领域起步较晚,在巨大的市场需求推动下,近年来生产企业的数量迅速增加,但绝大多数企业品种少,同质性强,技术含量不高,产品出货标准良莠不齐,未形成产品的系列化和产业化,多在价格上开展激烈竞争。目前少数国内企业如中石科技等逐渐具备了自主研发和生产中高端产品的能力,已经形成自主品牌并在下游终端客户中完成认证,近年在国际客户的供应体系中扮演着越来越重要的角色。

导热材料行业主要企业

|

企业 |

经营情况 |

|

|

美国 |

派克固美丽 |

ParkerChomerics是导电橡胶全球领导者。为客户提供电磁屏蔽材料、热界面材料、塑料以及光学产品。 |

|

贝格斯 |

Bergquist是生产导热产品、薄膜开关的企业,导热材料全球领导者,其产品应用涉及汽车、消费品器、工业电子、LED照明等领域。 |

|

|

Graf Tech |

世界领先的石墨材料公司,天然石墨(非合成石墨)全球领导者,主要为高能量部件提供范围广泛的天然和合成石墨热管理产品。 |

|

|

陶氏 |

陶氏的导热有机硅具有广泛的粘度、固化速度和输送系统,可满足几乎所有行业的电子产品设计中对改进的热管理日益增长的需求。 |

|

|

英国 |

莱尔德 |

屏蔽簧片和导电布的全球领导者,LairdTechnologies专业设计和供应电磁干扰屏蔽产品、导热产品、机械驱动系统、信号完整性部件和无线天线解决方案,以及无线电频率(RF)模块和系统。 |

|

诺兰特 |

聚合物部件生产商,流体导电橡胶的全球领导者,No1atoTe1ecom部 ]产品中包括导电橡胶和导热材料。主要客户包括爱立信、华为等。 |

|

|

日本 |

松下 |

世界制造业500强企业之一,合成石墨材料全球领导者, 从事各种电器相关产品的生产和销售等。石墨膜与电磁波屏蔽薄膜是公司材料类主要产品之一。 |

|

尼得科超众 |

尼得科超众主要产品包括散热片、热管、热板、散热模组等,产品主要应用于台式电脑、笔记本电脑、服务器、工作站等领域,主要客户包括戴尔、英特尔、英业达、广达、仁宝、华硕等。 |

|

|

中国台湾 |

双鸿科技 |

主要产品包括散热器、散热片、散热模块、散热导管、风扇等,产品主要应用于笔记型计算机、桌上型计算机、服务器、投影机、光驱等领域,主要客户包括戴尔、广达、仁宝、纬创、三星、和硕等。 |

|

奇鋐科技 |

主要产品包括CPU散热器、散热片、风扇、笔电散热模组、石墨、热管、均热板、水冷散热器、水冷板等各式散热解决方案产品,主要用于通讯网络、电力能源、交通运输、伺服器、个人电脑及智能手机等领域。 |

|

|

中国大陆 |

飞荣达 |

主要产品包括电磁屏蔽材料、导热材料及器件等,导热材料中,导热界面材料及导热石墨膜收入占比最大。2018年,收购昆山品岱55%股权,布局散热模组、散热器及相关配套业务(包括:热管、冲压件、风扇等) |

|

中石科技 |

主要产品包括导热界面材料、EM屏蔽材料、人工合成石墨、热管/均热板、热模组,其中石墨膜收入占比最大。2019年收购江苏凯唯迪51%股份,布局石墨膜/热管NC一体化的智能终端散热解决方案。 |

|

|

碳元科技 |

主要产品包括高导热石墨膜、超薄热管和超薄均热板,其中石墨膜收入占比最大。2018年设立子公司,布局超薄热管与VC业务,目前超薄热管、超薄均温板等产品已批量生产并交付。 |

|

|

深圳垒石 |

主要产品包括石墨散热膜、热管、均温板,石墨膜收入占比最大。2016年开始向客户批量交付热管产品,2019年批量交付均温板产品。 |

|

|

思泉新材 |

主要产品为人工合成石墨散热膜、人工合成石墨散热片等热管理材料,2020年石墨业务收入占比约95%。 |

|

|

苏州天脉 |

主要产品为热管、均温板、导热界面材料、石墨膜等,热管、均温板,导热界面材料业务收入占比较高。2021年,公司导热界面材料国内市场份额达到1.27%,热管与均温板销量合计超过1.1亿件,均处于同行业较高水平。 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。