一、乙烯是石化工业之母,核心产品应用广泛

乙烯下游需求覆盖广泛。乙烯是由两个碳原子和四个氢原子组成的化合物,化学式为C₂H₄,常温下为无色气体。乙烯作为重要的有机化工基本原料,下游衍生物产品种类众多,产品规模占全球石化产品总量的75%以上,广泛应用于包装、农业、建筑、纺织、电子电器、汽车等领域,其中聚乙烯是乙烯下游的主要应用,应用占比达到64%。世界上已将乙烯产量作为衡量一个国家石油化工发展水平的重要标志之一。近年来,受益于新兴产业发展和化工技术革新,以乙烯为原料的新材料应用蓬勃兴起,产业链加快向精细化、高端化方向发展,如EVA、POE、ABS等化工新材料发展迅速、潜力较大。

数据来源:观研天下数据中心整理

新材料推动产业链进一步延伸,下游高端化成为乙烯重要发展方向。由于乙烯自身性质特点,在运输过程中需要零下100度的条件,导致乙烯外运难度大、运输条件要求高,因此乙烯生产商多配套下游聚乙烯、乙二醇等产线实现产品的再加工。随着乙烯产能扩张,下游产品也进入供给增速的阶段,低端产品同质化严重,竞争加剧。受益于化工技术革新,以乙烯作为原料的新材料应用兴起,推动产业链进一步延伸,乙烯下游向高端化、精细化等方向发展,产品覆盖电子电器、新能源、航空航天、信息通信等多产业。在新能源产业中,由乙烯和醋酸乙烯共聚形成的EVA产品能够有效应用于光伏胶膜领域,由乙烯和α-烯烃共聚得到的茂金属聚乙烯(mPE)产品广泛应用在光伏胶膜、电线电缆等领域,由聚乙烯材料作为基材的锂电隔膜产品能够应用于新能源汽车锂电池;在工程塑料产业中,聚苯乙烯产品能够应用于食品、医药、日用品等包装领域。对于炼化企业而言,其下游能够产出多种化工原料,如苯、醋酸等,实现与乙烯产品的有效搭配,为布局化工新材料奠定良好基础。

二、生产工艺各有千秋,原料多样化推动供给结构转变

根据观研报告网发布的《中国乙烯原料行业发展深度研究与投资前景分析报告(2024-2031年)》显示,目前国内外生产乙烯的原料主要有三种:石油、轻烃和煤炭。在乙烯的工艺制备路线中,主要包含石脑油裂解、轻烃制乙烯、煤制烯烃三种工艺流程。石脑油裂解路线主要通过管式炉蒸汽裂解、催化裂解等工艺制备乙烯,石脑油在高温条件下裂化成较小的分子,再通过自由基反应形成气态轻质烯烃;轻烃制乙烯的主要以乙烷、丙烷、丁烷等轻烃为原料,其中乙烷脱氢制乙烯是轻烃制乙烯的主要路径,其主要通过乙烷在高温裂解炉中发生脱氢反应生成乙烯,并副产氢气;煤制乙烯主要通过煤制甲醇,甲醇再经脱水后制得乙烯,煤制乙烯存在CTO和MTO两种类型,CTO是指煤经甲醇后生产烯烃,MTO是直接以外购甲醇为原料生产烯烃。

资料来源:观研天下数据中心整理

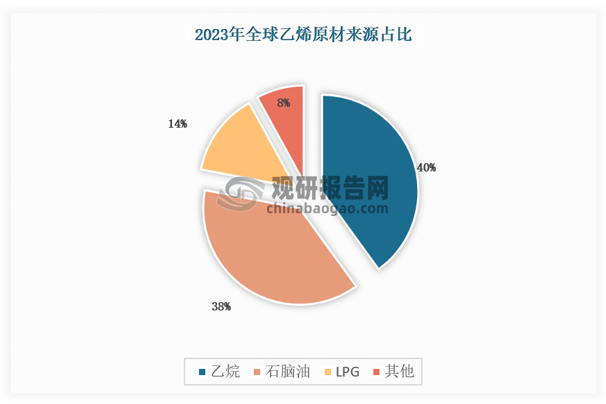

乙烯原料多元化趋势明显,炼化一体化混合进料优势凸显。从全球范围来看,乙烯原料端以石脑油和乙烷为主,二者占比达到78%,其中以乙烷作为原料的乙烯装置产能占比略高于石脑油。相较于传统的以石脑油、加氢尾油等重质原料的裂解路线和以乙烷、LPG等轻质原料的裂解路线,在炼化一体化下,混合进料的生产灵活性及原料保障性更强,通过在炼油环节的加氢裂化,最大程度对重质原油进行转换,对于轻烃进行综合利用从而提升附加值。此外,炼化一体化副产部分的碳四、碳五等亦适合下游发展精细化工。

数据来源:观研天下数据中心整理

三、人均消费量仍有提升空间,高端产品国产替代带来需求红利

我国人均乙烯消费量较北美仍有差距,下游高端产品“卡脖子”与国产替代仍需时日。截至2021年,我国人均年乙烯消费量为44kg/年,相较北美地区仍有差距,而受制于乙烯下游高端产品的“卡脖子”环节,部分产品仍需要依赖进口。根据《高端聚烯烃材料专利申请状况分析》,美国、日本、欧洲高端聚烯烃专利申请占比分别为43%、22%、17%,中国仅占10%。伴随近年来我国高端聚烯烃产业发展,国内高端聚烯烃专利数量整体呈增长态势,但聚烯烃核心领域如聚合技术、催化剂技术以及加工改性技术等主要为美、日、欧等发达国家所垄断。2021年我国高端聚烯烃自给率为58%,其中己烯共聚聚乙烯、辛烯共聚聚乙烯、乙烯-醋酸乙烯酯共聚物(EVA)、茂金属聚乙烯、超高分子量聚乙烯等产品的进口总量占我国聚乙烯进口量接近50%,保障自给水平和破除高端产品的外部技术约束是需求端放量的关键动力。

未来中国的人均乙烯消费仍有增长空间,叠加中国疫情防控政策优化,国内经济持续回暖,2023年国内GDP同比增长5.2%,整体经济开局良好,同时居民出行、日常接触式消费进一步复苏,中国乙烯供需偏紧格局或将持续;另一方面下游高端产品进口替代仍需时日,技术迭代或将推动新增需求创造,乙烯市场扩张有望进一步打开。预计我国乙烯需求量将保持增长态势。预计到2025年我国乙烯当量消费量将达到8033万吨。

数据来源:彭博,联合国,观研天下数据中心整理

政策端发力支撑高端聚烯烃进口替代,自给水平有望持续提升。2021年中国石油和化学工业联合会发布的《化工新材料产业“十四五”发展指南》提出要攻克一批面向重大需求的“卡脖子”技术,如开发高碳α-烯烃、聚烯烃弹性体(POE)、茂金属聚烯烃等,提高高端聚烯烃塑料国产化能力,目标是2025年自给率提升至70%,在外商投资产业引导中,也明确了对于高端聚烯烃开发生产的内容,进一步强化高端聚烯烃的技术自研和产业协同作用。

高端聚烯烃行业相关国家政策

| 时间 | 发布主体 | 政策文件 | 主要内容 |

| 2019年 | 国家发展改革委 | 《产业结构调整指导目录》(2019年本) | 将乙烯-乙烯醇共聚树脂、聚异丁烯、乙烯-辛烯共聚物、茂金属聚乙烯等特种聚烯烃,高碳α-烯烃等关键原料的开发与生产列为鼓励类 |

| 2021年 | 中国石油和化学工业联合会 | 《石油和化学工业“十四五”发展指南》 | 攻克一批面向重大需求的“卡脖子”技术,如开发高碳α-烯烃、聚烯烃弹性体(POE)、茂金属聚烯烃等,提高高端聚烯烃塑料国产化能力,目标是2025年自给率提升至70% |

| 2022年 | 工信部联合科学技术部、自然资源部 | 《“十四五”原材料工业发展规划》 | 石化化工行业推动茂金属聚烯烃等新产品的研发,建立高端聚烯烃创新中心 |

| 2023年 | 国家发展改革委 | 《鼓励外商投资产业目录(2022年版)》 | 包含了高碳α烯烃共聚茂金属聚乙烯、COC/COP环烯烃聚合物等高端聚烯烃的开发、生产 |

资料来源:观研天下数据中心整理

四、双碳政策加码约束炼能供给,落后产能或逐步出清,大炼化竞争格局有望迎来优化

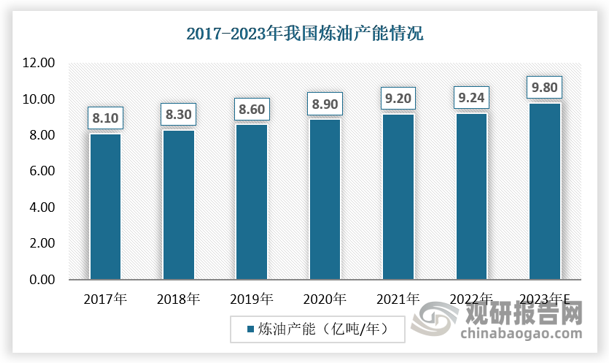

2021年9月以来,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,国务院发布《关于印发2030年前碳达峰行动方案的通知(国发〔2021〕23号)》,国家发展改革委发布《关于严格能效约束推动重点领域节能降碳的若干意见》和《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》,推动石化行业碳达峰,严控新增炼油能力,到2025年国内原油一次加工能力控制在10亿吨以内,主要产品产能利用率提升至80%以上。2022年我国炼油产能已达到9.24亿吨,在双碳政策约束下,国内炼能新增存在上限,而供给限制或将带来石脑油供给的进一步紧张。2022年我国进口石脑油累计达到926万吨,同比增长40.49%,进口依赖度达到14.47%,同比提升3pct,但大炼化企业能够充分利用其一体化优势,把握各环节利润,有效抵御石脑油价格波动的风险。

数据来源:中国石油经济技术研究院,观研天下数据中心整理

根据石油和化学工业规划院给出的“十四五”石油化工行业规划指南,十四五期间,中国将持续推动炼油企业“降油增化”,并且将炼油厂分为大、中、小三类,分别研判了其向下游发展化工产业的能力。对于条件齐备的大型炼厂和中型炼厂,可以向“特色炼油+特色化工”的精细一体化模式发展。对于具有优化条件的企业,可以通过炼厂改扩建配置规模化的乙烯和芳烃装置,向稀缺性较高的化工品范畴发展。对于炼油规模小于500万吨/年的小型炼厂,基本不具备向下游发展精细化工的能力,应当推动对小型炼厂的产能整合和产能置换,并建设具有规模优势的炼化一体化装置。以山东裕龙岛炼化一体化装置为例,山东省关停13家“小炼油”产能,同时组织10家地炼企业签订产能整合转移协议,推动2790万吨炼油产能整合转移。我们认为,“十四五”石油化工行业规划的重点在于淘汰小产能,整合炼油指标,建设流程更长、开工率更高、产品更加多样化的炼化一体化项目,而在此过程中,大炼化建设的长周期特点也进一步延伸了行业景气周期,以山东裕龙岛项目为例,其建设周期为两年,而自2015年筹备至今,已数度被搁浅推迟。在双碳政策约束和国内落后炼能淘汰背景下,具备多元化产业链布局的炼化企业将具有更强竞争优势,行业格局或将优化。

石化行业节能降碳及高质量发展相关政策文件

| 时间 | 政策文件 | 机构 | 主要内容 |

| 2021年9月11日 | 《完善能源消费强度和总量双控制度方案》 | 发改委 | 合理设置国家和地方能耗双控指标.完善能耗双控指标管理,国家继续将能耗强度降低作为国民经济和社会发展五年规划的约束性指标,合理设置能源消费总量指标,并向各省分解下达能耗双控五年目标。对国家重大项目实行能耗统筹.由党中央、国务院批准建设且在五年规划当期投产达产的有关重大项目,报国务院备案后,在年度和五年规划当期能耗双控考核中对项目能耗量实行减免。坚决管控高耗能高排放项目.鼓励地方增加加可再生能源消费;鼓励地方超额完成能耗强度降低目标。 |

| 2021年10月18日 | 《关于严格能效约束推动重点领域节能降碳的若干意见》 | 发改委 | 到2025年,通过实施节能降碳行动,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业和数据中心达到标杆水平的产能比例超过30%,行业整体能效水平明显提升,碳排放强度明显下降,绿色低碳发展能力显著增强;到2030年,重点行业能效基准水平和标杆水平进一步提高,达到标杆水平企业比例大幅提升,行业整体能效水平和碳排放强度达到国际先进水平,为如期实现目标提供有力支持。 |

| 2021年10月24日 | 《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》 | 中共中央国务院 | 意见明确实现碳达峰、碳中和目标,提出了建立绿色低碳循环发展的经济体系,表明了“双碳”目标不只是保护环境、防治污染领域的议题,也是经济发展全局的有机组成部分。《意见》明确了高耗能产业是降碳工作关注的重点。意见明确了碳达峰碳中和工作重点任务:一是推进经济社会发展全面绿色转型,二是深度调整产业结构,三是加快构建清洁低碳安全高效能源体系,四是加快推进低碳交通运输体系建设,五是提升城乡建设绿色低碳发展质量,六是加强绿色低碳重大科技攻关和推广应用,七是持续巩固提升碳汇能力,八是提高对外开放绿色低碳发展水平,九是健全法律法规标准和统计监测体系,十是完善政策机制。 |

| 2021年10月26日 | 《“十四五"全国清洁生产推行方案》 | 发改委 | 加强高耗能高排放项目清洁生产评价.严格高耗能高排放项目准入,新建、改建、扩建项目应采取先进适用的工艺技术和装备,单位产品能耗、物耗和水耗等达到清洁生产先进水平。对不符合相关要求的高耗能高排放项目予以停批、停建。加快燃料原材料清洁替代.加大清洁能源推广应用,提高工业领域非化石能源利用比重,因地制宜推行热电联产“一区一热源”等园区集中供能模式。大力推进重点行业清洁低碳改造。全面开展清洁生产审核和评价认证,推动等重点行业“一行一策”绿色转型升级。 |

| 2021年11月15日 | 《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》 | 发改委 | 分类推动项目提效达标:对拟建、在建项目,应对照能效标杆水平建设实施.对能效低于本行业基准水平的存量项目,引导企业有序开展节能降碳技术改造.依据能效标杆水平和基准水平,限期分批实施改造升级和淘汰。对需开展技术改造的项目,各地要明确改造升级和淘汰时限(一般不超过3年)以及年度改造淘汰计划;对于不能按期改造完毕的项目进行淘汰。坚决通制高耗能项目不合理用能.对于能效低于本行业基准水平且未能按期改造升级的项目限制用能。 |

| 2021年12月10日 | 中央经济工作会议 | 中共中央 | 控制能耗的目的是减少碳排放量,因此,不产生碳排放的能源消费不计入能耗总量控制。关于“新增可再生能源和原料用能不纳入能源消费总量控制”的理解:(1)新增可再生能源:新能源电力不产生碳排放,因此不计入能耗总量。鼓励地方增加可再生能源消费降低能耗,超激励指标后,最低可再生能源电力消纳责任权重以上的消纳量不纳入该地区年度和五年规划当期能源消费总量考核。(2)原料用能:虽然消耗化石能源,但不产生碳排放,因此不计入能耗总量。原料用能是指用作原材料的能源消费,即石油、煤炭、天然气等能源产品不作为燃料、动力使用,而作为生产产品的原料、材料使用,加工成别的产品,主要指化工类的加工,这个过程石油未燃烧产生碳排放,因此不计入能耗总量。如果使用可再生能源电量,可以不计入考核;如果使用火电,则需要计入考核。 |

| 2022年03月28日 | 《关于“十四五”推动石化化工行业高质量发展的指导意见》 | 工信部等六部门 | 原始创新和集成创新能力持续增强,到2025年,规上企业研发投入占主营业务收入比重达到1.5%以上;突破20项以上关键共性技术和40项以上关键新产品。大宗化工产品生产集中度进一步提高,产能利用率达到80%以上;乙烯当量保障水平大幅提升,化工新材料保障水平达到75%以上。城镇人口密集区危险化学品生产企业搬迁改造任务全面完成,形成70个左右具有竞争优势的化工园区。到2025年,化工园区产值占行业总产值70%以上。石化、煤化工等重点领域企业主要生产装置自控率达到95%以上,建成30个左右智能制造示范工厂、50家左右智慧化工示范园区。 |

资料来源:观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。