一、行业相关概述

航空煤油(Jet fuel),别名无臭煤油,是石油产品之一,主要由不同馏分的烃类化合物组成,是根据飞机发动机的性能和飞机的安全特别研制的航空燃料。

航空煤油由不同馏分的烷烃、芳香烃和烯烃类的碳氢化合物组成,按照GB 6537,3号航空煤油的组成如下,允许的添加剂包括抗静电剂、抗氧剂、抗磨剂、防冰剂、金属钝化剂。添加剂成分不包含汽油抗震添加剂四乙基铅,四乙基铅在燃烧时会产生固体一氧化铅和铅,在发动机内迅速积聚会损害零件。

根据观研报告网发布的《中国航空煤油行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,航空煤油具有密度适宜、热值高、燃烧性能好、清洁度高、硫含量少、对机件腐蚀小的特点,能够迅速、稳定、完全燃烧,可满足寒冷地区和高空飞行对油品流动性的要求。

航空煤油特性

| 特性 | 具体情况 |

| 燃烧性 | 航空煤油需要有良好的燃烧性能,即它的热值要高,燃烧要稳定,不因工作条件变化而熄火,一旦高空熄火后容易再起动,燃烧要完全,产生积碳要少。航空煤油燃烧时,首要的是易于起动和燃烧稳定,其次是要求燃烧完全。航空煤油的起动性取决于燃料的自燃点、着火延滞期、燃烧极限、燃料的蒸发性能以及粘度等。燃烧的完全程度一方面受进气压力、进气温度和飞行高度等条件的影响,另一方面也受燃料的粘度、蒸发性和化学组成的影响。燃料的粘度与其雾化的质量有直接的关系,雾化程度越好,越能加快可燃混合气的形成,有利于燃烧的稳定和安全。馏分较轻、蒸发性较好的航空煤油,能够快速与空气形成可燃混合气,相应燃烧完全度较高。各种烃类的燃烧完全度高低顺序如下:正构烷烃>异构烷烃>单环环烷烃>双环环烷烃>单环芳香烃>双环芳香烃。 |

| 安定性 | 航空煤油的安定性包括储存安定性和热安定性。航空煤油在储存过程中容易变化的指标有胶质、酸度和颜色等。航空煤油中含有少量的不安定组分,如烯烃、带不饱和侧链的芳香烃以及非烃等,导致胶质和酸度随储存时间的延长而增加。储存条件对航空煤油的质量变化有很大的影响,其中最重要的是温度。当飞机飞行时,由于与空气摩擦生热,飞机的表面温度上升,油箱内燃料的温度也上升,可达1000℃以上,因此就要求航空煤油必须具有良好的热安定性。 |

| 低温性能 | 航空煤油的低温性能是指在低温下燃料在飞机的燃料系统中能够顺利地泵送和过滤,即不能因产生烃类结晶体或所含水分结冰而堵塞过滤器,影响供油。航空煤油的低温性能是用结晶点或冰点来表示的,结晶点是燃料在低温下出现肉眼可辨的结晶时的最高温度(按ZBE31008测定);冰点是燃料出现结晶后,再升高温度至原来的结晶消失时的最低温度(按GB2430测定)。 |

| 腐蚀性 | 航空煤油的腐蚀性分为液相腐蚀和气相腐蚀两类。液相腐蚀是指航空煤油对储运设备和发动机燃料系统产生的腐蚀;气相腐蚀是指航空煤油在燃烧过程中对燃烧室内的火焰筒有烧蚀现象,并且燃烧产物对涡轮机尾气喷管等也有腐蚀。航空煤油质量标准中除规定了酸度、水溶性酸或碱、硫含量、硫醇硫含量和铜片腐蚀等指标外,还增加了银片腐蚀试验。 |

| 洁净度 | 喷气发动机燃料系统机件的精密度很高,因而即使是细微的颗粒物质也能够造成燃料系统的故障。引起燃料脏污的物质主要是水、表面活性物质、固体杂质和微生物。我国航空煤油的标准规定航空煤油中游离水的含量不超过30μg/g。国外一些航空煤油的标准中规定,每升燃料中的固体微粒不应多于1mg,微粒直径不得超过5μm。 |

| 起电性 | 喷气发动机的耗油量很大,在机场往往采用高速加油。在泵送燃料时,由于摩擦,会在油面产生和积累大量的静电荷,其电势可达数千伏甚至上万伏。这样,到一定程度就会产生火花放电,如果遇到可燃混合气,就会引起爆炸、起火。影响静电荷积累的因素很多,其中之一就是燃料本身的电导率。电导率小的燃料,在相同的条件下,静电荷的消失慢而积累快;反之,电导率大的燃料,静电荷消失速度快而不易积累。研究表明,当燃料的电导率大于50×10-12Ω-1m-1时,就足以保证安全。 |

| 润滑性 | 在喷气发动机中,燃料泵的润滑依靠的是其泵送的燃料。当航空煤油的润滑性能不足时,燃料泵的磨损就会增大,这不仅会降低油泵的使用寿命,而且会影响油泵的正常工作,引起发动机运转失常等故障,威胁飞行安全。燃料的润滑性是由其化学组成决定的。航空煤油中组分的润滑性能如下:非烃化合物>多环芳香烃>单环芳香烃>环烷烃>烷烃。 |

资料来源:观研天下数据中心整理

二、全球航煤行业市场发展情况

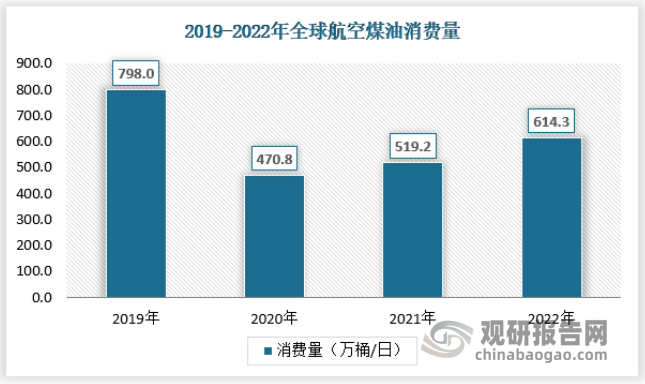

航空煤油消费与航空业的发展息息相关。受疫情影响,2020年以后,全球航空业遭遇重挫,对航空煤油消费形成明显打击,2020年全球航空煤油消费量降至470.8万桶/日,较2019年下降了41%,虽然2021年以后开始逐步恢复,但到目前为止,全球航空煤油消费量仍未达到疫情前水平,预计2023年全球航空煤油消费量较疫情前仍将有10%左右的差距。从各区域来看,2023年上半年亚太市场航空煤油消费恢复显著加速,根据IEA的数据,2023年一季度亚太市场航空煤油消费量达到95万桶/日,疫情超过了疫情前水平,其中中国航空煤油消费量达到80万桶/日,较2020年增长十分明显,同时也接近2019年的消费水平。

目前来看,欧美等发达国家和地区航空业恢复相对快于亚洲地区,航空煤油消费也基本接近疫情前水平,虽然2023年亚太地区航空业恢复速度明显加快,但国际航班仍有待恢复,航空煤油消费也有进一步提升的空间。

资料来源:IEA,观研天下数据中心整理

三、中国航煤行业市场需求情况

航空煤油多为军用或民用飞机使用,很多城市的航空煤油一般都经地下埋管,从城区穿过输送至机场。

航空煤油是国家不可或缺的战略物资和发展民用航空业的必备能源,也是航空公司最大的成本支出项目,占支出总额的1/3。航煤市场规模巨大,是仅次于汽柴油、位居全球第二的成品油品类,为船用燃料油市场规模的1.4倍,且增速位居成品油销量首位。在当前我国成品油批发零售市场放开的大背景下,航煤供销体制仍采用统购统销垄断经营模式运行,存在价格高、竞争力低、能源安全缺乏保障等问题,导致大量国内航司跨境航班到新加坡、迪拜等机场加油。

从消费区域分布来看,华东、华南、西南和华北地区的消费量分列前四位,四个地区航空煤油消费量占全国航空煤油消费量的70%以上。其中,华东地区的消费量最高主要原因是该地区位于东部沿海,经济发展水平居于全国前列,对外开放程度高,该区域的上海浦东国际机场为国内三大枢纽机场之一。华南、西南和华北地区的航空煤油消费量也比较大,主要是因为华南地区有广州白云国际机场,西南地区有成都双流国际机场、云南昆明国际机场和重庆江北国际机场,华北地区有首都国际机场,都是大型枢纽机场。

资料来源:民航局,观研天下数据中心整理

资料来源:民航局,观研天下数据中心整理

四、行业市场机会分析

生物航煤是近年来发展最快的生物液体燃料与可持续航空燃料。生物航煤政策的实施起源于全球民航业每年排放的大量温室气体。根据国际航空运输协会(IATA)统计,当前全球航煤消费量约为 2.7亿吨/年,对应排放温室气体超过 9亿吨,占全球排放总量的 3%。

由于航空燃料产生的温室气体基本排放在平流层,对气候变化影响更大;且航空运输企业从技术层面实现减碳没有太多选择,因此开发可实现碳减排的航空替代燃料已成为国际民航业的共识。生物航煤与石油基航煤的组成与结构相似、性能接近,满足航空器动力性能和安全要求,全生命周期二氧化碳可减排 50%以上,是目前最现实可行的燃料替代方案和温室气体减排途径。

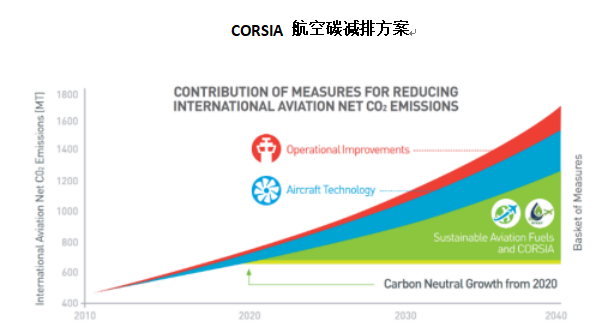

“双碳”背景下,全球航空碳减排政策加速推进。一方面欧洲实施“清洁天空计划”,将国际航空纳入欧盟排放体系,要求所有在欧洲运营的欧洲与非欧洲国家航空公司,必须检测、报告和核实其排放量。另外美国拜登政府也于 2022 年 3 月提出新的 SAF 目标:到 2030 年将可持续航空燃料供应增加到 30 亿加仑,比 2020 年的供应量增长 650 倍,约占美国航空燃料需求的 11%。目前 ICAO 已于 2019 年 1 月 1 日起实施国际航空碳抵消和减排机制(CORSIA),要求以 2019-2020 年航空碳排放量为基准,在 2021-2035 年保持碳排放零增长。

资料来源:ICAO

尽管中国政府当前并未正式承诺参加 CORSIA,也未推出针对性的生物航煤产业政策,但由于 2027 年开始 CORSIA 机制将进入全面强制实施阶段,届时中国航空业可能不得不承担节能减排的国际义务。此外,根据 2021 年 10 月国务院印发的《2030 年前碳达峰行动方案》,提到“保持石油消费处于合理区间,逐步调整汽油消费规模,大力推进先进生物液体燃料、可持续航空燃料(SAF)等替代传统燃油,提升终端燃油产品能效。”从当前技术角度来看,发展 SAF 也是国内航空业减排的最有效方案。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。