一、行业相关概述

单一型医疗意外险是医疗意外保险的一种,以高危手术、病种治疗为主。医疗意外保险主要是保障被保险人在保险期限内因保险合同约定的意外事故导致产生合理且必要的医疗费用,保险公司将在约定的保障范围与保障金额范围内,依据保险合同约定承担相应的保险金给付责任。一般情况下,意外医疗保险是作为意外保险的附加险形式存在的。

二、行业市场发展情况

根据观研报告网发布的《中国单一型医疗意外险行业现状深度研究与发展前景分析报告(2024-2031年)》显示,随着近年来医疗纠纷的日益增多,医务人员执业压力也随之增大,医疗机构在面临医疗纠纷巨额赔偿的情况下,完善医疗风险分担机制、发展医疗意外保险成了必然趋势。相较于让医疗机构自己消化医疗风险,医疗意外保险制度更具优势来分散医疗风险造成损失。它在减轻医生职业与医疗机构压力的同时,还能让患者的权益得到更好的保障。

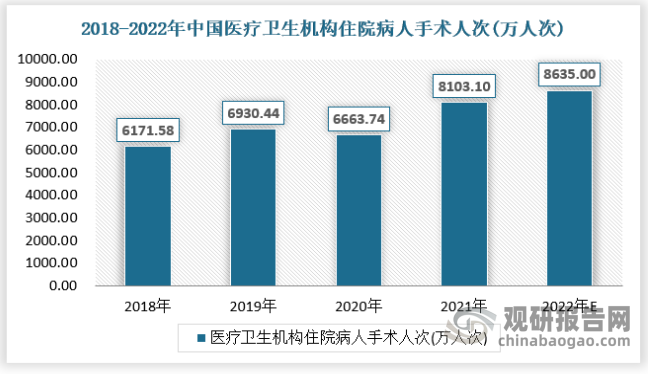

2003年起北京某医院联手某保险公司开始试点手术意外险,承保项目:以心胸外、颅脑外、妇产科等9个科室常见的风险较大的手术项目为主;保费、保额:保费900元、1200元、1500元对应保额3万、4万、5万元;保费支付:由患者与医院按比例分担,如1200元的手术意外险,患方出资1180元,医院出资20元。以该医院心血管介入诊疗手术为例,目前该科室患者投保手术意外险的比例已接近90%,在化解医疗纠纷、和谐医患关系等方面取得了显著效果。随着国内住院病人手术数量不断增多,手术、麻醉意外险需求增多,具备较大的发展市场。数据显示,我国住院病人手术量从208年的6171.58万人次增长到2021年的8103.10万人次。预计2022年我国住院病人手术量将进一步达到8635万人次,具体如下:

资料来源:中国卫生健康统计年鉴,观研天下数据中心整理

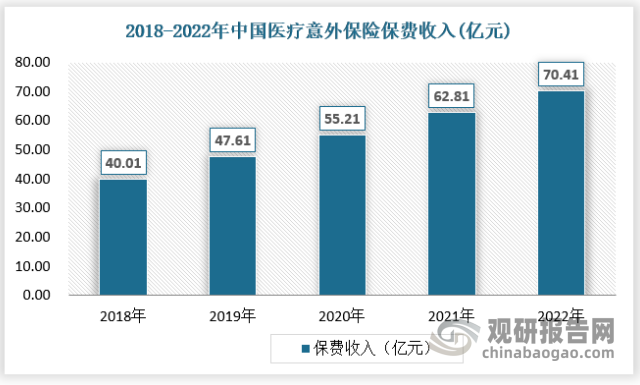

医疗意外保险各细分险种在降低投保人风险,减少医患纠纷等方面具有重要的积极意义,但目前国内推广程度较低。未来随着各细分险种逐渐加大推广力度,医疗意外保险行业将持续向好发展,市场渗透率不断提高,截止2022年我国医疗意外保险行业保费收入约为70.41亿元。

资料来源:观研天下数据中心整理

三、消费市场特点分析

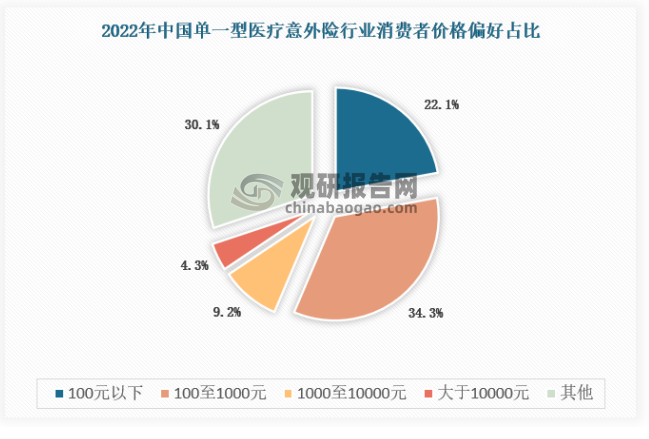

1、价格偏好

调查患者对单一型医疗意外险保费的期望发现: 56.3%患者认为缴纳的保费在1000元以下比较合适,30.1%的患者选择其他(依据医疗行为的风险进行保费测算)。

资料来源:观研天下数据中心整理

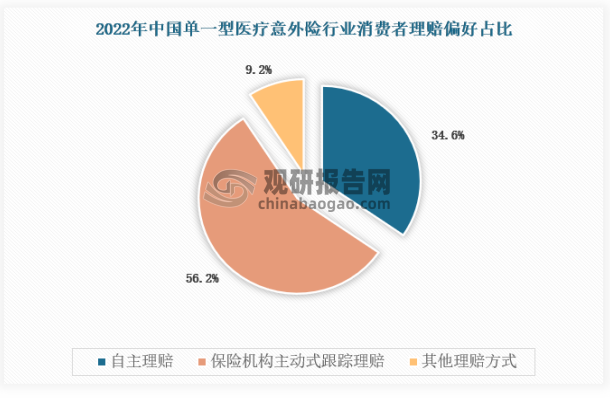

2、理赔偏好

调查患者对单一型医疗意外险理赔的期望发现:56.2%患者希望在理赔时保险机构能够主动式跟踪理赔,34.6%的患者愿意自主理赔。单一型医疗意外险的产品设计,保险机构可以提供差异化的保险产品,满足患者主动跟踪理赔的需要。

资料来源:观研天下数据中心整理

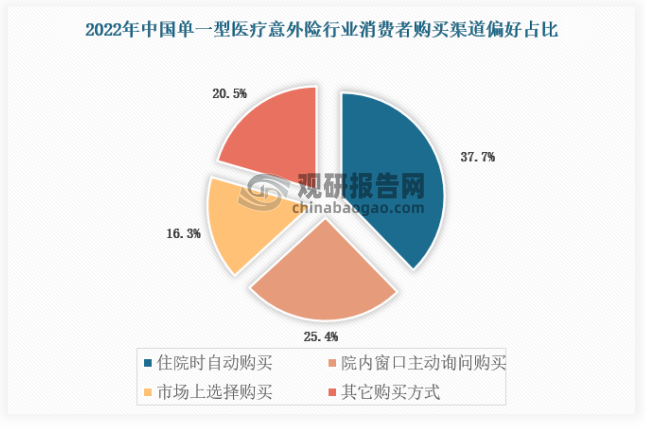

3、购买渠道偏好

调查患者对单一型医疗意外险的购买方式状况发现: 37.7% 的患者选择住院时自动购买,25.4%的患者选择会在院内窗口主动询问后购买,16.3%的患者选择在市场上选择购买单一型医疗意外险产品。

资料来源:观研天下数据中心整理

因此可见目前,虽然医疗机构医务人员对于单一型医疗意外险已经有一定程度的了解,但是医疗机构对医疗意外险的培训力度仍有较大的空间。医疗机构应当加强医疗风险防范体系建设,进一步确保相关医务人员对于单一型医疗意外险的临床推广和培训。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。