一、行业相关概述

根据观研报告网发布的《中国巡游出租汽车行业现状深度研究与发展前景分析报告(2024-2031年)》显示,巡游车就是出租车即日常在马路上看到的出租汽车,一般这种汽车有专业本地汽车集团运营的,有专业化的团队管理的出租车,普通人叫出租车,而在政府文件中,出租车为巡游出租汽车;只是叫法不同。另外巡游出租汽车一般车身有涂鸦本地的文化颜色,车顶上一般有出租汽车标识;主要通过“扫马路”方式巡游揽客,在机场、枢纽站场等站点候客,也可通过电话、互联网等方式提供预约服务。

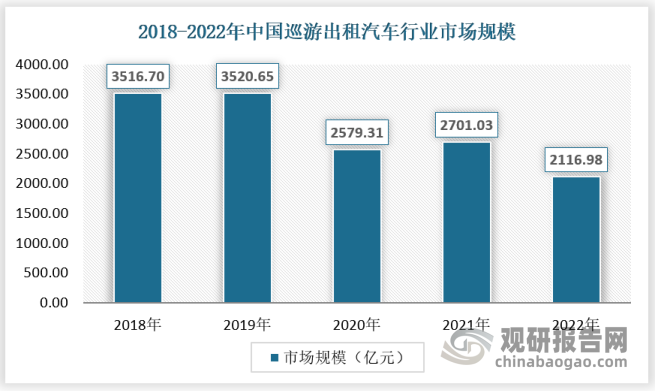

二、行业市场规模

自疫情以来,我国的出租车行业的市场规模不及以往,出现了大幅断层,2022年的中国出租车市场规模降为2116.98亿元,但是随着出租车订单总数的恢复,市场规模将回暖并超过疫情爆发前的水平。

数据来源:观研天下数据中心整理

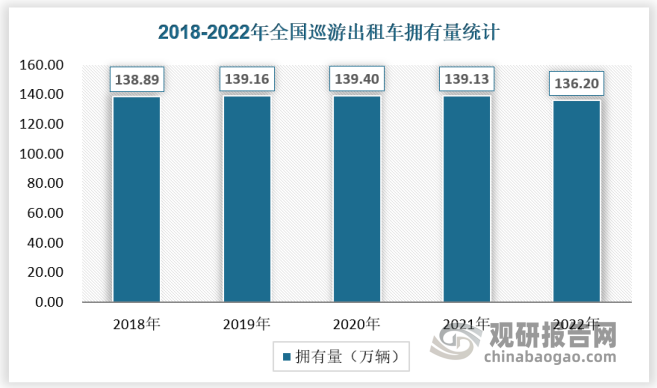

三、行业供应情况

巡游出租汽车作为城市客运交通的重要组成部分,兼具公共交通和私人交通的双重属性。巡游出租车行业丰富了交通运输业的服务内容,在公民出行的交通运输形式上大多为公交车、私家车,出租车的比重仍比较低,但不可否认的是,巡游出租车行业也成为现在中国都市生活的一部分,它的便利性、服务型等特点使得它不可或缺。从供给端来看,巡游出租车拥有量而言,整体走势较为平稳,呈微弱下降走势;2022年,全国拥有巡游出租汽车136.20万辆,较2021年的139.13万辆减少了2.93万辆。

数据来源:交通运输部,观研天下数据中心整理

近年来,交通运输部等部门鼓励巡游车企业转型提供网约车服务,推动新老业态融合发展。目前,网约车行业合规化初见成效,规范化运营夯实发展基础。《网络预约出租汽车经营许可证》《网络预约出租汽车驾驶员证》《网络预约出租汽车运输证》三证齐全成为当前我国网约车市场准入条件。截至 2022 月,全国有 247个城市发布网约车规范发展的具体意见措施,从交通运输部官网公布的信息获悉,“2022年12月,各地发放网约车驾驶员证509万本;2023年1月,各地发放网约车驾驶员证511.2万本;2023年2月,各地发放网约车驾驶员证517.7万本。此外,不少城市巡游出租车企业积极探索数字化转型,具备了承接网络预约订单的线上服务能力:在深圳,乘客通过“深圳出租”平台打车,过半订单5秒内即可应答,驾驶员接单平均耗时缩短至2分钟以内。未来,随着出租车行业政策的进一步完善,规范化的市场将推动人们出租车出行意愿的提高。

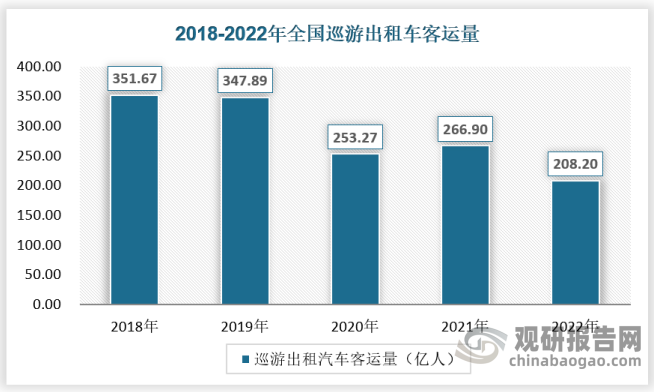

四、行业需求情况

从需求端来看,随着顺风车、网约车越来越受到市场认可,传统出租车的运行模式难以适应互联网时代的数字革命所带来的的挑战,加上受疫情影响,近年来,巡游出租车行业受到严重影响,客运量及其占城市客运量的比重均有所下降。2018-2022年,中国巡游出租汽车客运量从351.67亿人下降为208.20亿人,2022年较上年末下降22.0%。

数据来源:交通运输部,观研天下数据中心整理

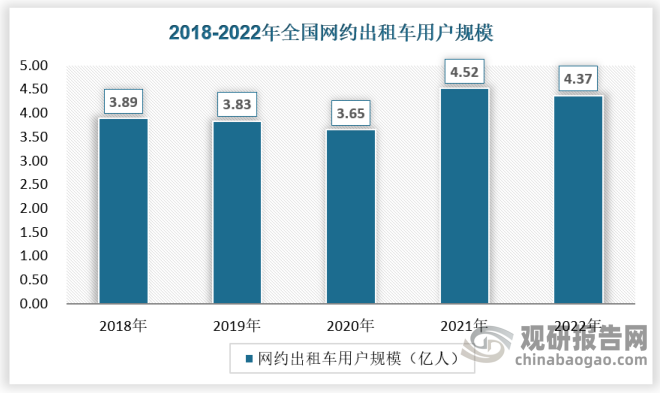

从网约车来看,随着网约车及互联网化、智能化的发展,出租车行业供给能力进一步释放,行业整体运营环境的改善,人们对出租车出行的意愿将有所提高,行业市场需求仍有较大增长空间。根据中国互联网络信息中心统计数据,2022年网约车用户规模为4.37亿人,同比降低3.32%。此外,2018-2021年市场用户规模(增速)分别为3.89亿人(13.41 % )、3.83亿人(-1.55% )、 3.65亿人(-4.7% )、4.52亿人(23.83%)。网约车行业的蓬勃发展,用户出行需求从效率正向高品质出行转变,随着疫情影响逐渐减小,用户出行恢复正常,网约车订单也将迎来显著的增长。

数据来源:中国互联网络信息中心,观研天下数据中心整理

虽然互联网叫车服务发展迅速,但也存在着弊端,例如,外地车辆大量涌入、服务品质无法得到保障、事故责任方不明确等。同时,专车模式入行门槛低,存在资质不全、规避税费等多方面问题。

五、行业竞争环境分析(PEST)

PEST分析是指宏观环境的分析,宏观环境又称一般环境,是指一切影响行业和企业的宏观因素。对宏观环境因素作分析,不同行业和企业根据自身特点和经营需要,分析的具体内容会有差异,但一般都应对政治(Political)、经济(Economic)、社会(Social)和技术(Technological)这四大类影响企业的主要外部环境因素进行分析。简单而言,称之为PEST分析法。

1、政策因素

政策方面,政府统筹安排资金用于存在困难的新能源出租车、城市公交车等支出,引导网约出租车、定制公交等个性化出行服务规范发展,优化出租车等交通运输方式的布局结构,推广应用新能源和清洁能源运输装备。

巡游出租汽车行业相关政策

| 政策文件 | 时间 | 部门 | 主要内容 |

| 《关于建设现代综合交通运输体系有关工作情况的报告》 | 2021年 | 国务院 | 严格实施能源消费总量和强度双控制度,推广应用新能源和清洁能源运输装备,城市公交、出租车和货运配送成为新能源汽车应用的主要领域,使用量超过120万辆,新能源公交车占城市公交的比例超过60%,铁路电气化率达72.8%,电力机车完成的牵引工作量接近90%,“十三五”时期交通运输碳排放强度下降率达7.5%。 |

| 《关于做好交通运输业助企纾困扶持政策落实工作的通知》 | 2022年 | 交通运输部 | 积极争取地方配套资金和政策支持。各地交通运输部门要积极反映行业困难,推动地方政府加大对交通运输行业支持力度,统筹安排资金用于存在困难的新能源出租车、城市公交车等支出,多措并举改善交通运输市场主体经营状况,更好服务地方经济社会发展。 |

| 《质量强国建设纲要》 | 2023年 | 中共中央、国务院 | 大力发展公共交通,引导网约出租车、定制公交等个性化出行服务规范发展。 |

| 《关于加快推进汽车客运站转型发展的通知》 | 2023年 | 交通运输部 | 科学优化布局结构。各地交通运输、铁路、民航部门和单位要指导机场、火车站在站前车道边、出租车及社会车辆停靠区等布设客运车辆上落客区,为客运车辆停靠接驳提供便利;支持客运站开展铁路无轨站、城市候机楼等业务,更好服务旅客联程运输。拓展站场服务功能。各地交通运输部门要引导客运站和城市公交经营者加强合作,支持客运站拓展公交首末站、停保场等功能,配置出租车(网约车)停蓄车场、共享交通工具停放点,因地制宜打造城市及城际城乡换乘中心。 |

资料来源:观研天下数据中心整理

2、经济因素

从宏观环境看,受国际经济形势的影响,以及中美贸易战和新冠疫情等风险的挑战,目前全球的经济增长动力都呈现疲态。自2008年美国金融危机以来,世界经济始终处在低谷状态,经历了 10 多年的发展才逐渐回暖。当前国内经济发展处在经济新常态阶段,经济增长趋于平缓,总体上来看,近10年我国的国内生产总值指数的增长趋势呈先下降后平稳。

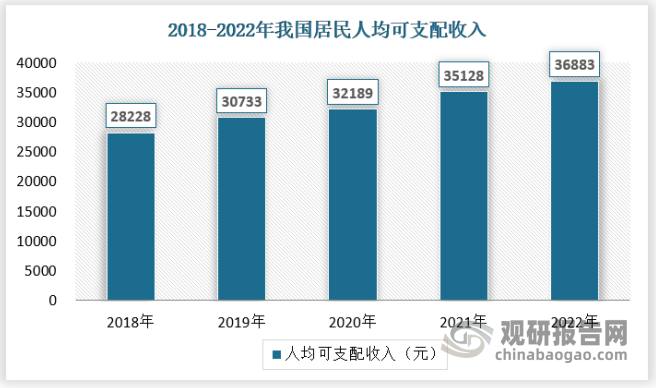

随着全国经济形势的快速增长,全国居民的人均可支配收入也得到了相应提升,全国居民人均可支配收入36883元,比上年名义增长5.0%,扣除价格因素,实际增长2.9%。在消费支出方面,2022年,全国居民人均消费支出24538元。分城乡看,城镇居民人均消费支出30391元,名义增长0.3%,扣除价格因素,实际下降1.7%;农村居民人均消费支出16632元,名义增长4.5%,扣除价格因素,实际增长2.5%。

虽然 2022 年在疫情常态化防控政策下,增速虽有所放缓,但中国经济与国外相比形势向好,为企业发展提供良好的商业环境。巡游出租汽车作为城市客运交通的重要组成部分,兼具公共交通和私人交通的双重属性。当前,巡游出租汽车行业已经进入了产业化转型阶段的临界点,随着人民收入水平的提升,人均可支配收入还将继续增长,未来将推动巡游出租车行业继续保持发展势头。

数据来源:国家统计局,观研天下数据中心整理

3、社会因素

(1)我国运输环境

在运输装备方面,截至2022年末全国拥有公路营运汽车1222.08万辆。分结构看,拥有载客汽车55.42万辆、1647.24万客位,比上年末分别减少3.28万辆、103.79万客位;拥有载货汽车1166.66万辆、16967.33万吨位,分别减少6.60万辆、132.17万吨位,其中,普通货车387.69万辆、4716.19万吨位,分别减少19.25万辆、207.24万吨位,专用货车63.43万辆、753.72万吨位,分别增加3.05万辆、34.96万吨位,牵引车354.18万辆、增加7.50万辆,挂车361.36万辆、增加2.11万辆。

在城市客运方面,2022年末全国拥有公共汽电车70.32万辆,比上年末减少0.63万辆,其中纯电动车45.55万辆、增加3.59万辆,占公共汽电车比重为64.8%、提高5.6个百分点。拥有城市轨道交通配属车辆6.26万辆,增加0.53万辆。拥有巡游出租汽车136.20万辆,减少2.93万辆。拥有城市客运轮渡船舶183艘。

(2)城镇化水平

我国常住人口城镇化率总体呈现稳定上涨的趋势,2022年末,我国城镇常住人口达到92071万人,比2021年增加646万人;乡村常住人口49104万人,减少731万人。常住人口城镇化率为65.22%,比2021年提高0.50个百分点。

随着我国在新型工业信息化和农业现代化领域的发展,近十年来,我国城镇化建设获得了历史性成就。据专家推测,未来交通运输领域仍会有一定上升幅度。未来随着城镇化的进一步发展,将给巡游出租汽车行业带来新的发展机遇。

4、技术因素

我国出租车行业需要准备好数字化转型以重新获得其在市场上的竞争优势。从2018年开始,一些出行平台在市场机会上有所行动,并开始提供解决方案,以帮助提高出租车的应答率及利用率,提供更有效的车队管理并提高服务质量。

目前,出租车市场仍然是我国四轮出行市场最大的细分市场。尽管网约车在我国得到较好的宣传,但出租车扬招模式在若干使用情况下仍具有优势,例如高峰时段出租车扬招的效率更高。出租车市场将在多个方面受益于持续及加速的数字化转型过程,包括优化用户体验及升级行业服务标准、提高车队的利用率以及出租车公司及协会的管理优化。通过数字工具,达到智能交通管理,其亦可以与相关发展齐头并进。因此,网约车及扬招将继续并行发展,满足大众的多样化及独特的出行需求。

预计未来在整个传统出租车市场,互联网的巨大潜力将得到进一步认可,出租车行业的参与者(包括出租车司机、公司及协会等)将拥抱先进技术,逐步采用数字工具来提高其服务水平及运营效率,持续改善服务质量及用户体验,积极提高服务标准及质量,以应对其他新型出行方式带来的挑战。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。