一、行业相关定义

医疗美容(Medical Cosmetology)是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。

根据《医疗美容服务管理办法》第二条规定,医疗美容,是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。按医疗科室的归属划分,医疗美容可分为美容外科、美容牙科、美容皮肤科、美容中医科。其中美容皮肤科需求最大,发展最为迅猛。

二、行业发展历程回顾

根据观研报告网发布的《中国医美行业发展现状分析与投资前景调研报告(2024-2031年)》显示,国内医美行业起步于1949年,发展历程可分为三个阶段。1949-2008年,以公立医院首次设立整形外科为标志,国内医美行业开始萌芽。2008-2014年为行业起步阶段,上游原材料生产商发展态势良好,带动民营医疗机构涌现。2014年至今,资本助力下行业繁荣发展,“互联网+”浪潮催生互联网医美平台。

(1)1949-2008年萌芽期

公立医院陆续设立整形科。1949年,北京大学第三医院国内首次设立整形外科,标志着中国医美行业的萌芽。此后,多家公立医院纷纷设立整形科,比如中国医科学院外科整形医院、上海交通大学医学院附属第九人民医院等。这段时期,医美的主要需求来自于伤后修复、矫正等被动整形。

国外先进医美技术开始进入中国。2001年我国加入WTO后,贸易环境逐步开放,国外先进的美容观念、技术、材料开始传入中国,大大促进了国内医美的发展。

(2)2008-2014年起步期

上游原材料企业发展态势良好,华熙生物上市。2008年,中国成功举办奥运会为国人带来了逐渐开放的视野及产业发展环境。医美行业的上游,例如药品、耗材及仪器的研发生产商等,已有了较好的产业氛围,许多知名外企在中国开疆辟土,本土企业也得以发展壮大。2008年,国内知名透明质酸生产企业华熙生物登陆港股市场。

民营医美机构大量涌现。良好的上游原材料环节为医美机构的发展提供了肥沃的土壤,加之关注医美的消费者越来越多,中国民营医美机构如雨后春笋般涌现,大型民营连锁医院、小型民营医美诊所纷纷建立。

(3)2014至今发展期

消费升级+移动互联网浪潮下,互联网医美平台深受资本青睐。在移动互联网和消费升级的双重驱动下,互联网医美平台发展壮大,逐渐成为医疗美容产业链的枢纽环节。互联网医美平台通过链接医美机构,帮助上游厂商简化分销环节,协助消费者高效决策,有利于解决行业透明度低以及医美机构获客成本高企的痛点。2014年以来,新氧、更美、悦美网等互联网医美平台深受资本市场青睐,已获多轮融资。

2015年前后,“颜值经济”的带动下,叠加日益发展成熟的社区内容平台,更多的人发现了做自媒体、职业“网红”的发展机会,与初代网红门槛高、流量难变现、多半仍需要才艺加身才能不被日新月异的互联网淘汰的情况不同,2015年及之后,触手可及的“轻医美”拓宽了广大消费者变美的渠道,同时,也大大降低了自媒体以及职业“网红”的门槛,电商的腾飞更是促进了流量变现,而获得收益的“网红”们为了维持最佳状态,多数会对轻医美项目进行复购行为,由此,轻医美的商业闭环形成,同时,也源源不断地吸引着一波又一波想要变得更美丽的消费者。2020年以来,轻医美快速成长,在一线城市中,轻医美机构入驻购物商城、CBD逐渐成为主流趋势,代表性案例包括杭州武林CBD的依妮德轻医美、深圳福田CBD的轻苇轻医美、北京光华路SOHO的柠悦轻医美、广州珠江新城CBD“医美街”等,随着需求和市场的快速增长,轻医美或将成为医美行业下半场的中流砥柱。

三、行业发展现状

1、市场规模

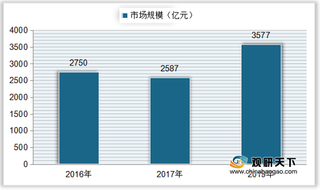

后疫情时代,在一系列消费鼓励相关政策等引导下,国内消费市场逐渐升温,叠加居民可支配收入增长,颜值经济、悦己经济以及医美技术愈发成熟等因素影响,医美市场规模得到较快增长,并吸引到庞大的消费人群。截止2023年我国医美消费者规模超2300万人。

资料来源:观研天下数据中心整理

2、供给规模

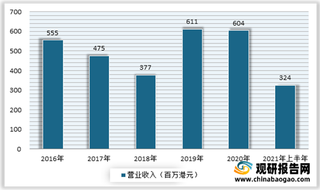

随着市场规模的不断扩大,越来越多的企业争先涌入,医美相关企业注册量也在持续增加。企查查数据显示,截至2023年12月,我国医美相关企业9.29万家,2022年新增医美相关企业3.39万家,新增量同比增长17.79%。

资料来源:观研天下数据中心整理

3、需求规模

近年我国医美行业消费者规模保持持续增长态势。据统计,2023年我国医美行业消费者规模达到2310万人。

资料来源:观研天下数据中心整理

随着医美行业规模持续扩大,医美市场逐渐呈现出向年轻群体和较低线城市渗透的特征。据调查,中国医美消费者平均年龄24.45岁,25岁以下消费者占比超过50%。新一线城市消费用户占比首次超过一线城市,接近40%,高于一线城市5个百分点。新氧平台私信用户量是下单用户量的4.31倍,三四线城市已进入市场教育阶段,有望成为未来医美最大的增量市场。这部分消费群体有相当一部分价格敏感型消费者,将推动行业不再局限于高端消费,将更趋向平价、大众化,价格将成为行业竞争的重要因素。医美大众化趋势下,消费者对平价产品的需求增多,消费者对轻医美可接受的价格区间中,3K及以下占比最大,达28.6%,只能接受10K以下的消费者超70%。

四、行业细分市场

1、轻医美

轻医美一般指的是不手术、不开刀的微整美容项目,通常包括光子嫩肤、刷酸、注射美白针等。光子嫩肤是通过强脉冲光作用到皮肤上,能够分解皮肤里的黑色素,促进皮下细胞分泌胶原蛋白,可以达到美白皮肤的作用,还能去除皮肤上的细纹,延缓皮肤衰老。平时要做好皮肤的保养护理。轻医美近年来逐渐被更多人接受,其复购率往往更高,人均总消费金额往往更多,在2021年轻医美市场规模便超越了重医美市场。2023年,轻医美行业市场规模约为1414.57亿元。

资料来源:观研天下数据中心整理

2、重医美

重医美则侧重于通过手术等较为激进的方式来改善外貌,比如隆鼻、双眼皮手术、吸脂等,其特点是效果明显、持久稳定。重医美是传统医美产业链当中更为主流的方式,近年来逐渐被轻医美迎头赶上。2023年,我国重医美行业市场规模约为1254.43亿元。

资料来源:观研天下数据中心整理

五、市场竞争情况

不同于海外以连锁品牌为主的医美市场,起步较晚的中国医美市场大型医美机构市占率仅约10%。而小型民营医美机构存在获客成本偏高、议价权较低等问题,大型连锁品牌医美机构优势显著,预计连锁化将成为未来趋势。我国合规开展医美项目的机构仅占整体行业的12%,预计随着监管趋严,未来机构正规化、正规专业医生需求扩大化、经营产品合法化等因素将促进提升合规医美服务行业的市场份额。

医美企业集中度估算

| 集中度类型 | 市场集中度指标值(%) |

| CR4 | 16.7 |

| CR8 | 21.5 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。