根据观研报告网发布的《2022年中国车队管理行业分析报告-行业发展监测与投资潜力分析》显示,在贸易市场快速增长的当下,物流作为促进交易的最基础和重要的一环,也迎来了重要的发展机遇。随着电商市场和线下交易的发展,物流必将扮演着越来越重要的角色。目前越来越多的物流车队用智能化手段快速匹配用户需求,加强运输过程管控,获取运输节点信息,实现透明化的高效管理,可以为运输企业创造更多的商业机会。我国车队管理行业整体集中度较低,随着大数据等智能化的不断发展,许多中小型企业开发新车队管理系统和车队运营,车队管理行业竞争不断加剧。

根据国内发展来看,2020年国内车队管理企业CR4约为5.8%,市场处于明显的竞争型格局。

中国车队管理行业集中度

|

中国车队管理行业集中度 |

|

|

CR4 |

5.8% |

|

CR8 |

8.1% |

资料来源:观研天下数据中心整理

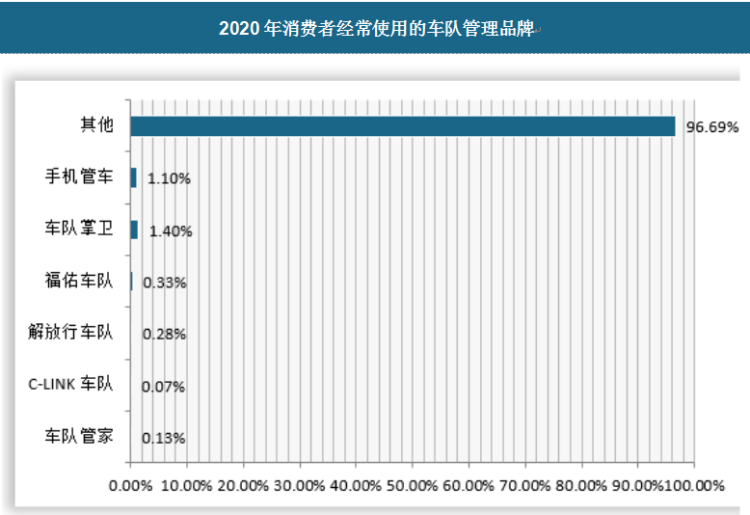

我国大大小小的中国车队管理品牌有2000余家,主要分布在湖南和广州两地。目前消费者选择的主要品牌有车队掌卫、手机管车、C-LINK车队、车队管家、解放行车队、福佑车队等品牌。

资料来源:APP数据、观研天下数据中心整理(WW)

行业部分品牌分析

1、车智管

车智管隶属于杭州物研信息技术有限公司,公司创立于2009年,注册资金2000万元,核心团队源自浙江大学,武汉大学,由十多年经验的车联网行业应用领域及汽车电子行业的优秀人才组成,在汽车智能网联高速发展的大背景下,团队将车联网行业应用领域的产品研发及推广作为物研车联的战略方向,通过数年的潜心研发,在AI,大数据,物联网等技术的大背景下,物研车联陆续推出了车智云、车智管等系列的车联网行业解决方案及车载智能硬件产品,已经在国内的智能交通行业得到了广泛的应用和推广,并得到不错的市场反馈。

2、CHAINWAY

深圳市成为信息技术有限公司成立于2005年,是国家级高新技术企业,深圳市双软认证企业。公司长期致力于智能交通领域,面向机动车驾驶培训行业提供全面解决方案,是交通运输部关于驾培计时行业标准参与起草企业之一,其研发的道路运输从业人员管理系统,是唯一通过交通部评审的产品,也是国内唯一驾培全系列产品拥有自主知识产权的企业。提供专业化的实施服务和网络增值服务。

CHAINWAY智能车载终端是公司根据交通部现行规范要求、结合行业需求现状,精心研发的高性能、高可靠、多功能车载终端产品。性能配置行业领先,功能应用丰富全面,可全方位、多角度采集各类车辆运行信息,并进行实时交互,轻松实现对运行车辆的智能化管理,广泛适用于驾培、货运、旅游、危险品运输、公共交通等各类车辆的营运管理,助推道路交通向智能化、规范化转型升级。

坚持行业规范导向,结合驾培市场现状,开发并提供一整套驾培智能终端产品及一系列应用解决方案,应用面向行业监管部门、驾培企业及广大社会公众群体,建立行之有效科学、完善的监督管理体系及驾驶培训管理服务体系,进一步强化行管部门的监管职能,提升培训机构的服务意识及培训质量,满足驾驶人员权利,促进驾培市场的良性发展。

3、车队管家

杭州圆点科技有限公司成立于2015年4月,研发团队由原阿里巴巴、百度、微软等知名互联网公司的技术研发专家组成,毕业于浙江大学、复旦大学、中科大等,具有雄厚的研发实力。运营团队由原阿里巴巴和原携程旅行网运营专家领衔。公司目前主要研发产品为车队管家产品。车队管家产品上线前经过多轮的测试,稳定率达到99.99%,极度保证了产品的高可用性,高稳定性。产品服务器、数据库及数据安全由阿里云提供,安全无忧。

车队管家是一款车队管理SaaS软件。产品提供车辆管理、预订用车、调度派单、定位监控、视频监控、司机接单、财务结算、统计分析等整套系统服务,并且不同类型车队可根据需求自定义使用场景。产品旨在帮助车队脱离手工操作,实现互联网办公,提升客户体验,降低车辆空置率,直观统计单车成本及效益,监控司机工作情况,帮助企业实现透明化管理。

产品运营五年以来,已有超20000家车队注册,车队类型包含:政府机关用车、部队及军工企业用车、企事业单位内部用车、旅游客运用车(接送机、一日游、多日游)、物流配送及货运用车、医院学校及企业员工班车、工程车等。

典型客户案例:扬子江药业集团、美团点评、中国人寿、金光集团、中国国旅、中国中铁、国家电投等大型知名企业。

4、嘟嘟巴士

嘟嘟巴士隶属于深圳市乐途宝网络科技有限公司致力于打造一站式企业出行服务商,为都市人群、集团企业提供更高品质、更便捷、更智慧的出行服务,缓解城市交通拥堵,践行绿色共享出行理念。

嘟嘟巴士针对企业出行难点,推出了企业班车、企业用车、班车系统三类服务,场景覆盖企业上下班用车、跨境用车、高端商务接待、展会赛事、用车业务管理等。同时通过上下游资源整合,推出受众精准覆盖的巴士广告业务。

以技术为支撑,利用平台和标准化服务,帮助企业更好地实施后勤用车业务、降低管理成本、提升企业效率、优化出行体验,已经与华为、中兴、OPPO、vivo、顺丰、万科、TCL、奇瑞汽车、网易、联通等企业达成深度合作。积累用户600万,服务企业1400多家。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。