培育钻石行业迎来黄金发展期

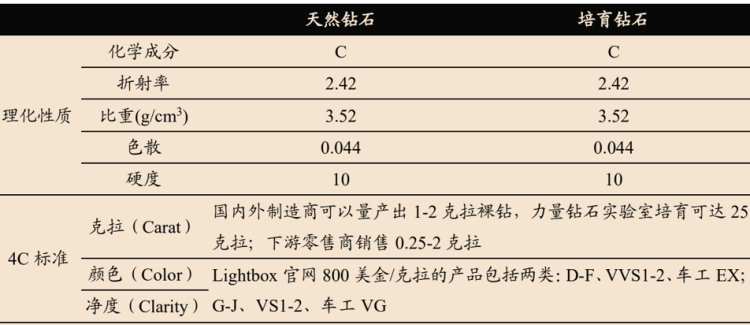

根据观研报告网发布的《2022年中国培育钻石行业分析报告-行业现状与发展趋势分析》显示,目前培育钻石技术成熟,理化性质同于天然钻石,4C标准下品质优。与硬度低的立方氧化锆、色散高的莫桑石不同,培育钻石的理化性质和天然钻石无异,随着国内豫金刚石、黄河旋风、中南钻石、力量钻石实现克拉级培育钻石的量产,培育钻石合成技术步入成熟阶段,晶体结构完整性、透明度、折射率、色散等方面皆可媲美天然钻石,4C标准下颜色、净度、克拉数均可达到高级别的品质,目前我国培育钻石的龙头制造商基本可以稳定生产10克拉以内的大颗粒宝石级培育钻石。

| 培育钻石模拟天然钻石结晶特点 |

资料来源:观研天下整理

2019年以来,随着认证体系建立加速、消费者教育力度加大,规范程度和市场认可度大幅提升。培育钻石认证体系建立速度加快,GIA、IGI、HRD、NGTC等国内外主流鉴定机构均可以为培育钻石出具培育钻石鉴定证书,天然钻石矿采商、传统钻石珠宝商及培育钻石基因新品牌均积极布局培育钻石业务,钻石品牌龙头戴比尔斯大力开展消费者教育,向客户发布引导手册明确区分天然钻石和培育钻石,行业迎来高速发展期。

培育钻石行业品牌认知度高

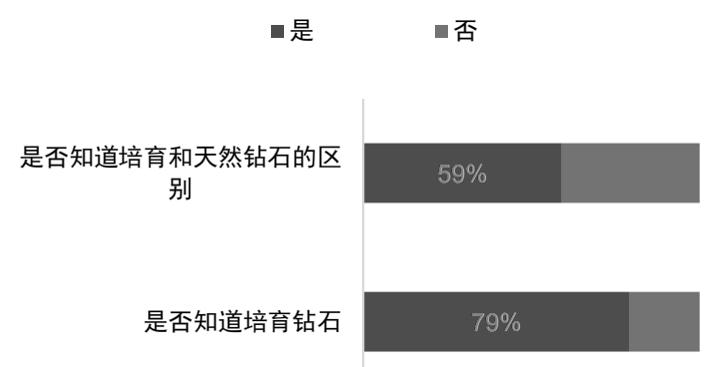

2020年全球培育钻石零售市场集中在美国,占比高达八成,同时美国消费者对培育钻石认知度已达到较高水平,根据ThePlumbClub在2021年上半年对1049名25~60岁的美国消费者进行的调查,已有将近八成的美国消费者知道培育钻石,有接近六成的消费者知道培育钻石和天然钻石的不同。

| 美国消费者对培育钻石的认知度高 |

资料来源:观研天下整理

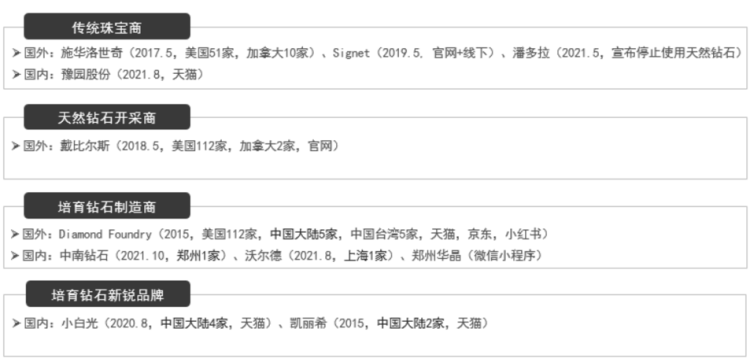

国际品牌布局稍早于国内品牌,传统珠宝商施华洛世奇2016年推出旗下培育钻石品牌Diama,2017年正式在北美地区开售,之后越来越多的参与者开始布局培育钻石的终端零售环节,创建培育钻石品牌,塑造消费者认知,充分挖掘培育钻石的市场价值,目前培育钻石下游零售环节共有四类参与者,具体为:1)以施华洛世奇、Signet、豫园珠宝为代表的国内外珠宝商、2)以戴比尔斯为代表的天然钻石开采商、3)以郑州华晶、沃尔德、Diamondfoundry为代表的国内外培育钻石上游制造企业、4)以小白光、凯丽希为代表的新锐培育钻石品牌。从全球范围终端零售布局看,以全球最大的钻石珠宝零售商Signet为例,2019年10月起,Signet开始在旗下Kay、Zales、Jared三个品牌线下门店销售培育钻石,在美国的门店数量超过2400家,而培育钻石品牌在国内的终端布局较少,且各品牌门店数量普遍不超过5家,培育钻石品牌在美国市场的门店布局更为广泛,也促进了美国消费者对培育钻石的认知程度。

| 培育钻石行业知名品牌 |

资料来源:观研天下整理

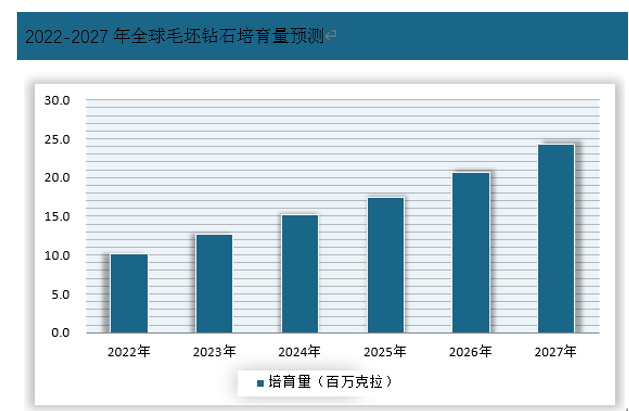

天然钻石供需缺口将促进毛坯培育钻石持续增长

2020 年,印度在全球钻石加工份额中占比 95%,因此培育钻石进出口额的增速提升、在采购端和出口端渗透率的提升,反映了上游培育钻石毛坯、下游终端培育钻石消费市场的需求快速提升。在矿山枯竭背景下,天然钻石毛坯产量下降作为钻石消费领域的新兴选择,培育钻石可用于制作钻戒、项链、耳饰等各类非婚用钻饰和时尚消费品,预计将被更广泛的消费者接受。预计到2027年全球毛坯培育钻石将达到24.3百万克拉。

资料来源:观研天下数据中心整理(YM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。