根据观研报告网发布的《中国数控刀具行业竞争态势研究与投资战略调研报告(2022-2029年)》显示,数控刀具是机械制造中用于切削加工的工具,又称切削工具,它的设计制造和应用等方面的要求要高于普通刀具,是未来保障数控机床的运行状态以及最大化其性能。

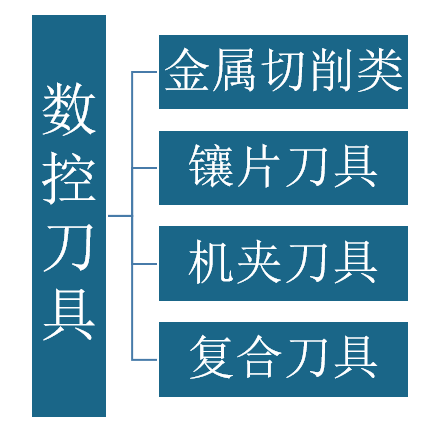

数控刀具按结构分类可分为金属切削、镶片、机夹、复合刀具。按加工方式可分为车刀、孔加工刀具、铣刀、拉刀。

按结构分类

资料来源:观研天下整理

按加工方式分类

|

分类 |

描述 |

|

|

车刀 |

车刀按结构分类可分为整体车刀、机械夹固刀片车刀以及焊接装配式车刀等,其中机械夹固刀片车刀的性能稳定,其应用较广泛 |

在金属切削加工中应用最广泛,可在车床上加工螺纹、内孔等 |

|

孔加工刀具 |

孔加工刀具可通过对实体材料加工触控,同时可对工件上已有孔的材料进行二次加工,其应用约占机械加工总量的30% |

孔加工倒卷包括钻孔刀具、镗孔刀具、扩孔刀具以及铰孔刀具 |

|

铣刀 |

铣刀包括加工平面用铣刀、加工沟槽用铣刀以及加工形成表面用铣刀 |

铣刀是用于洗消加工且具备一个或多个刀齿的旋转刀具,其加工表面粗糙度值价高的材料以及加工平面、台阶、沟槽和切断工作 |

|

拉刀 |

拉刀的加工精度与切削效率较高,主要用于大批量生产 |

拉刀按照工件材料表面的差异可分为内拉刀和外拉刀,可加工圆孔、花键孔、键槽、平面和形成表面的材料,其生产率较高 |

资料来源:公开资料整理

由于我国数控刀具行业起步较晚,和国外企业在高效刀具技术积累和研发实力上有较大差距,国内市场存在高端进口刀具和低端国产刀具的二元分化结构。截至目前,我国数控刀具市场内的主要参与者包括中国本土厂商、欧美与日韩企业,欧美日韩刀具企业营收规模较大,国内刀具企业规模较小。从2020年营业收入来看,山特维克等欧美国家代表性刀具企业的刀具业务全球营收规模相当高,达到150~300亿规模;日韩国家代表性刀具企业的全球营收相比欧美企业较低,平均在100亿规模左右;国内刀具厂商整体营收规模则在几亿到几十亿不等。

我国数控刀具市场主要参与企业

|

分类 |

公司 |

简介 |

主要产品 |

特点 |

|

欧美刀具企业 |

山特维克 |

1862年设立,总部位于瑞典山特维肯市,是全球第一大刀具供应商。 |

工具钢、硬质合金、陶瓷、超硬材料 |

企业的规模较小,其发展晚于国际厂商,工艺制造水平较低 |

|

伊斯卡 |

1952年设立,总部位于以色列特芬市,是伯克希尔·哈撒韦主要子公司之一,也是全球著名的金属切削刀具及切削技术的供应商。 |

工具钢、硬质合金、陶瓷、超硬材料 |

||

|

肯纳金属 |

1938年设立,总部位于美国宾夕法尼亚州的拉特罗比,是世界知名的硬质合金刀具制造公司。 |

工具钢、硬质合金、陶瓷、超硬材料 |

||

|

三菱综合材料 |

1950年设立,总部位于日本东京市,是日本最大的综合刀具供应商。 |

工具钢、硬质合金、陶瓷、超硬材料 |

||

|

日韩刀具企业 |

京瓷 |

1959年设立,总部位于日本京都市,产品覆盖工业金属机械加工用全系列硬质合金、金属陶瓷、陶瓷、CBN、人造金刚石等材料制造的切削工具。 |

硬质合金、陶瓷、超硬材料 |

|

|

特固克 |

1916年设立,总部位于韩国大邱市,1977年开始涉足硬质合金刀片生产,是韩国最大的综合刀具制造商,也是世界范围内重要的钨粉、整体硬质合金轧辊供应商。 |

工具钢、硬质合金、陶瓷、超硬材料 |

||

|

克洛伊 |

1966年设立,总部位于韩国首尔市,是韩国知名的硬质合金刀具制造商。 |

工具钢、硬质合金、超硬材料 |

||

|

国内刀具企业 |

株洲钻石 |

2002年设立,是中钨高新(000657)旗下子公司,总部位于湖南省株洲市,是国内第一大刀具供应商。 |

硬质合金 |

品种多样,高端产品形成高壁垒,设计技术与质量优势 |

|

厦门金鹭 |

1989年设立,是厦门钨业旗下子公司,主要从事钨粉、碳化钨粉、硬质合金、切削工具等钨系列产品的生产和销售。 |

硬质合金 |

||

|

华锐精密 |

2007年设立,总部位于湖南省株洲市,专业生产车削、铣削、钻削三大系列硬质合金数控刀具产品。 |

硬质合金 |

||

|

恒锋工具 |

1997年设立,总部位于浙江省嘉兴市,主要从事现代高效刀具和量检具生产和销售,以高速钢刀具为主。 |

工具钢 |

||

|

沃尔德 |

2006年设立,总部位于北京市,主要从事超高精密和高精密超硬刀具及超硬材料制品研发生产和销售业务。 |

超硬材料 |

||

|

欧科亿 |

1996年设立,总部位于湖南省株洲市,主要从事数控刀具和硬质合金制品的研发、生产和销售,是国内最大的锯齿刀片制造商。 |

硬质合金 |

资料来源:观研天下整理

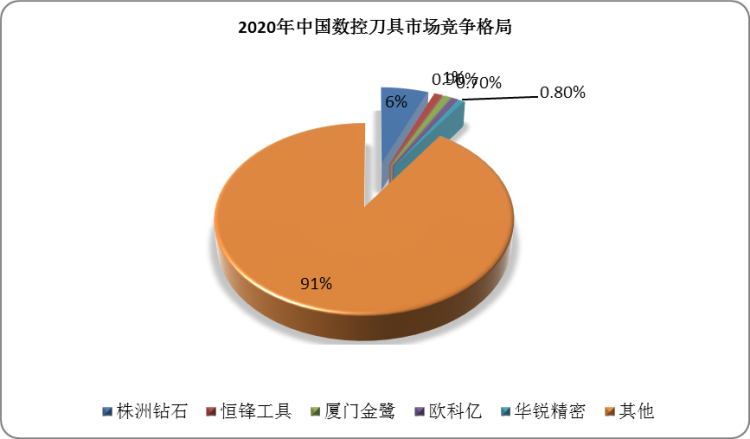

我国数控刀具整体市场格局竞争呈现高度分散局面,2020年排名前五的厂商市场份额合计仅为9%,其中,株洲钻石占比最大,为6%。由于数控刀具产业具备技术与资本密集型特点,具备品牌、技术沉淀与资本等优势的企业可拥有较大的发展空间。

数据来源:观研天下数据中心整理

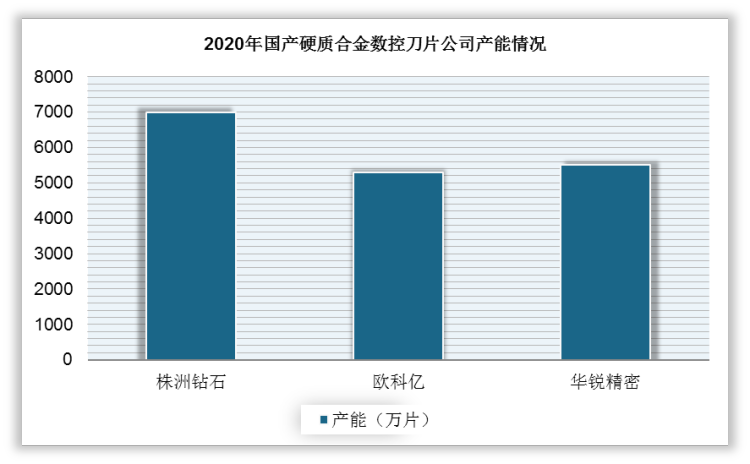

由于高端硬质合金数控刀片的生产存在一定的门槛,目前国内能够生产的企业较少,国产化技术和产能主要掌握在规模较大的头部企业中。2020年国内硬质合金数控刀片产能约为3亿片,其中株洲钻石产能约7000万片,欧科亿与华锐精密产能相当,大约在5000-5500万片,三家公司合计产能约1.8亿片,占到国产硬质合金数控刀片总产能的60%。

数据来源:观研天下数据中心整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。