一、定义与分类

根据观研报告网发布的《中国车载OS市场发展现状分析与投资前景研究报告(2022-2029年)》显示,车载操作系统与车控操作系统同属于汽车操作系统,但并不管理车辆动力、底盘、车身等基础硬件,而是一个管理和控制车载软件、硬件资源的程序系统,支撑了汽车的上层软件开发、数据连接、HMI。

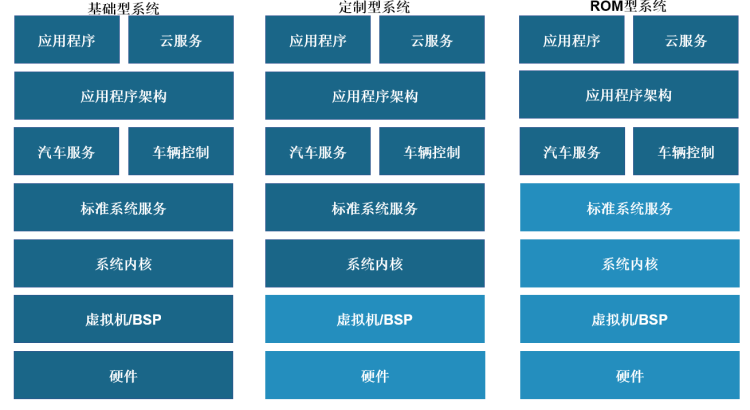

根据对底层操作系统改造程度的不同,车载OS主要分为基础型操作系统、定制型操作系统、ROM型汽车操作系统。需要注意的是,超级汽车APP不是完整意义的汽车OS,因此不把超级汽车APP归类其中。

车载OS分类

| 类别 | 概述 |

| 基础型操作系统 | 打造全新底层操作系统和所有系统组件,如系统内核、底层驱动等,有的还包括虚拟机,如QNX、Linux(含Android)、WinCE等。因打造全新操作系统需要花费太大的人力、物力,目前基本没有企业会全新开发底层操作系统。 |

| 定制型操作系统 | 在基础型操作系统之上进行深度定制化开发,如修改内核、硬件驱动、运行时环境、应用程序框架等。典型代表如大众vw.OS、特斯拉Version、Google车载Android、华为鸿蒙OS、AliOS等,它们属于自主研发的独立操作系统。 |

| ROM型汽车操作系统 | 基于Linux或Android等基础型操作系统进行有限的定制化开发,不涉及系统内核更改,一般只修改更新操作系统自带的应用程序等。大部分的主机厂一般都选择开发ROM型操作系统,国外主机厂多选用Linux作为底层操作系统,由于国内Android应用生态更好,国内自主品牌和造车新势力大多基于Android定制汽车操作系统,典型代表如比亚迪DiLink、奇瑞GKUI、蔚来NIOOS、小鹏XmartOS等。 |

资料来源:公开资料整理

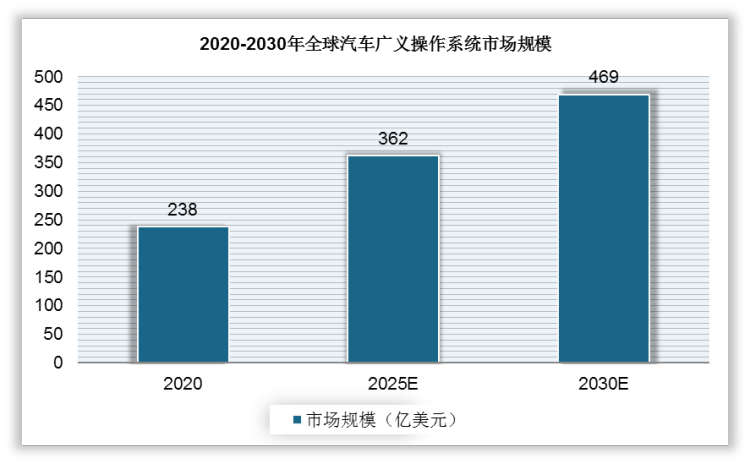

随着智能网联汽车的高速发展,作为智能汽车的“大脑”,车载OS系统重要性已愈发凸显。根据测算,2020 年全球汽车广义操作系统(功能软件、狭义操作系统、中间件)市场规模达 200 亿美元,到2025 年达370 亿美元,CGAR+13.1%;到2030 年达 500 亿美元,十年CAGR+9%。

数据来源:公开资料整理

受智联网汽车、自动驾驶等下游应用领域的驱动,以及发改委、交通部等部门相继出台支持车载操作系统与自动驾驶发展的政策,中国车载OS行业同样也迎来发展良机,2025年我国车载OS市场规模有望突破395.3亿元。

数据来源:公开资料整理

竞争格局

车载OS自上个世纪90年代逐渐兴起,尤其在软件定义汽车的大趋势下,车载OS已成为各家企业的必争之地。当前市场参与者众多,其中不乏传统国内外老牌OEM、新势力科技巨头及实力强劲的供应商。

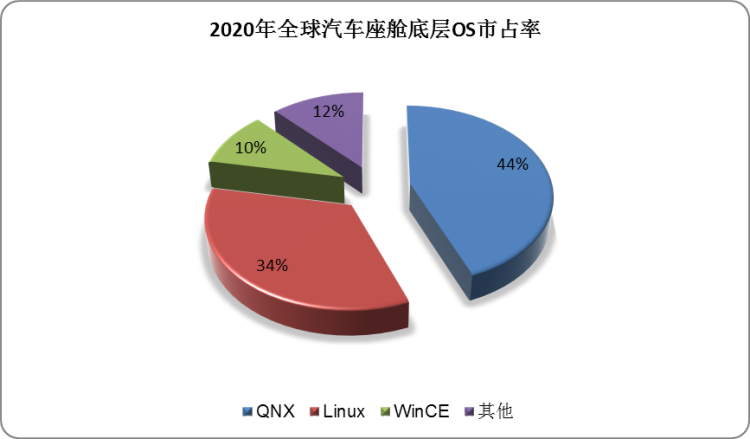

目前,车载OS系统尚未有统一的国际标准,市场主要掌握在几家国外软件企业手中,包括黑莓的QNX、诸多基于Linux的定制操作系统以及基于Android开源项目的操作系统(其本身也基于Linux),而由微软发布的WinCE,随着Linux和Android的冲击,将逐步退出汽车操作系统市场。

车载OS主流类别

| 类别 | 特点 | 简介 |

| QNX | 闭源、安全、稳定、实时 | QNX是一种商用的、遵从POSIX规范的类Unix实时操作系统,目标市场主要是面向嵌入式系统,具备高运行效率、高可靠性特点,并在工控领域拥有近40年的使用经验,被广泛应用于汽车、轨道交通、航空航天等对安全性、实时性要求较高的领域。QNX是微内核架构,内核一般只有几十KB,驱动程序、协议栈、文件系统、应用程序等都在微内核之外的、受内存保护的空间内运行,可实现组件之间相互独立,避免因程序指针错误造成内核故障。因其内核小巧,运行速度极快,具有独特的微内核架构,安全和稳定性高,不易受病毒破坏系统,是全球首款通过ISO 26262 ASIL-D安全认证的实时操作系统,常用于安全稳定性要求较高的数字仪表中,已匹配全球超过45个汽车品牌,并应用于1.75亿辆汽车。不过,QNX的缺点也十分明显。高昂的授权使用费用、安全性带来的兼容性问题以及开放性不足导致的应用生态缺乏都是QNX看得见的天花板。 |

| Linux | 开源、功能强大 | 作为一款开源、高效、灵活、功能强大的操作系统,Linux的最大优势是具备很强的定制开发灵活度。2014年,Linux基金会赞助并发布了开源AGL(Automotive Grade Linux)规范 1.0 版本,它是首个开放式车载信息娱乐软件规范。AGL是一个协作开源项目,由Linux基金会管理,将汽车制造商、供应商和科技公司聚集在一起,以加速开发和使用完全开放的智能网联汽车软件堆栈。截止2020年3月,国内已有上汽、中国移动、德赛西威、中科创达等加入了AGL,成员总数146个。 |

| Android | Linux的发行版 | Android系统是基于Linux内核开发的最成功的产品,定制灵活,应用可移植性强,应用生态最为丰富,但是安全性和稳定性相对不足,目前,国内厂家在车载信息娱乐应用中主要采用Android系统,尤其是各大互联网巨头、自主品牌和造车新势力纷纷基于Android进行定制化改造,推出自己的汽车操作系统,例如,阿里AliOS、百度小度车载OS、比亚迪DiLink、蔚来NIOOS、小鹏XmartOS等。 |

| WinCE | 逐步退出市场 | WinCE是微软1996年发布的嵌入式操作系统,主要应用于车载主机、车载导航和车载娱乐系统。但是随着Linux和Android的冲击,现阶段开发者和应用者已非常少了,微软计划于2021年3月终止对其服务,将逐步退出汽车操作系统市场。 |

资料来源:公开资料整理

数据来源:公开资料整理

从主流车企对车载OS的选择上来看,当前QNX、Linux(包含Android)仍是底层操作系统的核心玩家,无论是智能驾驶OS还是智能座舱OS基本都会采用QNX+Linux或者是QNX+Android的组合方式;鸿蒙OS、AliOS当前仅搭载个别车企;OEM则凭借底层操作系统,目前大多处于进行ROM式的修改阶段,仅仅搭载自有品牌。

部分OEM车载OS现状

|

分类 |

OEMs |

系统名称 |

底层OS |

|

传统车企 |

奥迪 |

MMI |

QNX+Android |

|

奔弛 |

MB |

Linux |

|

|

宝马 |

iDrive |

QNX+Android |

|

|

沃尔沃 |

VolvoCars |

QNX+Android |

|

|

丰田 |

G-BOOK |

Linux |

|

|

大众 |

VW |

Linux |

|

|

福特 |

SYNC |

QNX+Android |

|

|

比亚迪 |

DiUnk |

QNX+Android |

|

|

吉利 |

GKUI |

QNX+Android |

|

|

荣威 |

维纳斯 |

AliOS(基于Linux) |

|

|

新势力 |

特斯拉 |

Version |

Linux +QNX |

|

莺来 |

NOMI |

QNX+Android |

|

|

小鹏 |

Xmart |

QNX+Android |

|

|

理想 |

Li |

Linux+Android |

|

|

智己 |

IM |

AliOS(基于Linux) |

|

|

赛力斯 |

鸿蒙OS |

鸿蒙OS(基于Linux) |

|

|

极狐 |

鸿蒙OS |

鸿蒙OS(基于Linux) |

资料来源:公开资料整理

当前车载OS市场大概包含着三种产品形式:一是系统厂商原有的基础型车载OS;二是深度修改内核的定制型车载OS;三是OEM基于供应商及自身定制化ROM型车载OS。而新玩家通常以定制型系统和ROM型系统以及超级APP等方式切入车载OS市场。

不同类型系统差异

资料来源:观研天下整理

中国本土厂商布局

严格意义而言,QNX、Linux和Android是“血统纯正”的车载OS,也是当前市场的三大阵营。然而,市场格局仍远远未及终局。车载OS是汽车之魂,在面临着“缺芯少魂”的紧迫形势下,中国OEM及互联网巨头引领了这一波汽车产业电动化、智能化浪潮,例如阿里、华为、百度等基于Linux或Android内核开发操作系统,凭借各自原有业务基础优势的支撑,深耕布局车载OS市场。

1.华为鸿蒙面向全领域,打造独立第三方平台

鸿蒙是全世界第一个面向全场景微内核的分布式OS,其开发的初衷是为了提升操作系统的跨平台能力,包括支持全场景、跨多设备和平台以及应对低时延和高安全性挑战的能力。鸿蒙自动驾驶OS微内核成为我国首个通过ASIL-D认证的OS内核。

2.百度Apollo深耕多年,静待开花结果

百度是国内最早布局智能驾驶的领先互联网企业。2020年,百度Apollo是国内唯一上榜的NR报告国际自动驾驶领导者行列的企业。截至2019年10月,百度Apollo开放平台拥有来自全球超过90个国家的3.6万+名开发者,170+家生态合作伙伴,开源了56万行代码。

3.阿里AliOS以座舱切入,抢夺应用生态入口

阿里在移动操作系统领域深耕已久。目前全球有近百万辆搭载斑马系统的互联网汽车行驶在路上,其中包括荣威、名爵、MAXUS、东风雪铁龙、长安福特、观致、宝骏、斯柯达等品牌。

4.腾讯车联TAI入局较晚,座舱生态优势明显

2017年11月,腾讯在全球合作伙伴大会推出腾讯车联AIinCar系统,车载场景服务是和腾讯小场景进行紧密结合;云平台涵盖了腾讯车联超级ID、微信支付平台、AI场景管理平台、内容管理平台、服务管理平台;生态即涵盖QQ音乐、大众点评等腾讯的内外生态。(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。