CT即电子计算机断层扫描,它是利用精确准直的X线束、γ射线、超声波等,与灵敏度极高的探测器一同围绕人体的某一部位作一个接一个的断面扫描,具有扫描时间快,图像清晰等特点,可用于多种疾病的检查。

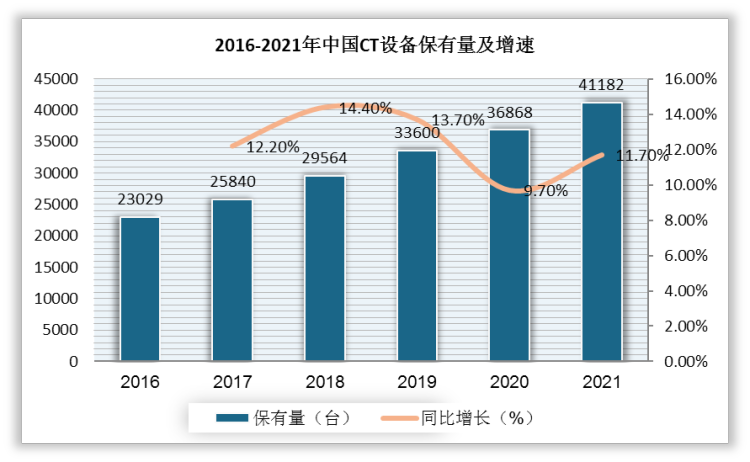

近年来,随着老年人口基数扩大以及慢性病患率的增长带来疾病诊疗需求,从而带动我国CT设备市场需求。根据观研报告网发布的《中国CT设备行业发展深度分析与投资趋势研究报告(2022-2029年)》显示,从保有量来看,2016-2021年我国CT设备保有量连年攀升,从23029台增至41182台。

数据来源:公开资料整理

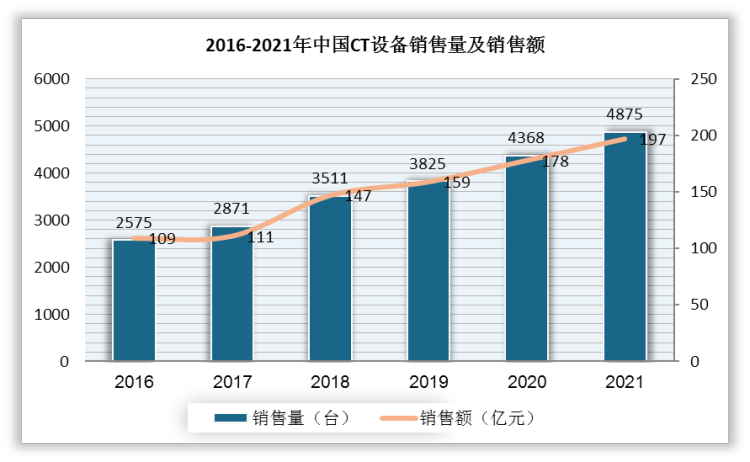

从销售情况来看,2016-2021年我国CT设备销售量及销售额均不断增长,其中,2021年的CT设备销量近4875台,同比增长11.6%;销售额为197亿元,同比增长10.7%。

数据来源:公开资料整理

从2021年总的CT设备销售情况来看,销量排名前十的品牌中,国产CT设备在国内市场已经可以比肩进口CT设备。在销量上,GE以22.21%的占比位居榜首,而联影以22.13%的市占紧接其后,随后依次是西门子18.39%、飞利浦12.73%、东软11.59%、Canon(佳能) 2.97%台、安科2.89%、明峰2.89%、赛诺威盛1.26%以及康达0.89%。

2021年CT品牌销售数量TOP 10排行榜

| 排名 | 品牌 | 市场份额 |

| 1 | GE | 22.21% |

| 2 | 联影 | 22.13% |

| 3 | 西门子 | 18.39% |

| 4 | 飞利浦 | 12.73% |

| 5 | 东软 | 11.59% |

| 6 | Canon | 2.97% |

| 7 | 安科 | 2.89% |

| 8 | 明峰 | 2.89% |

| 9 | 赛诺威盛 | 1.26% |

| 10 | 康达 | 0.89% |

数据来源:公开资料整理

从销售金额来看,由于国产品牌价格相对进口品牌偏低,因此,联影虽然销量排名第二,但销售金额却位居第四,市场份额为15.14%;而销售金额排名前三的品牌依次是GE27.46%、西门子23.85%、飞利浦16.18%。

2021年CT销售金额TOP 10排行榜

| 排名 | 品牌 | 市场份额 |

| 1 | GE | 27.46% |

| 2 | 西门子 | 23.85% |

| 3 | 飞利浦 | 16.18% |

| 4 | 联影 | 15.41% |

| 5 | 东软 | 7.91% |

| 6 | Canon | 5.01% |

| 7 | 安科 | 1.49% |

| 8 | 明峰 | 1.01% |

| 9 | 赛诺威盛 | 0.58% |

| 10 | 康达 | 0.39% |

数据来源:公开资料整理

在16排CT的销售数量上,国产品牌占47.33%,进口品牌占52.63%。位居榜首的依旧是GE,占比24.76%,之后是东软19.43%、西门子13.95%、联影12.31%、飞利浦9.99%、明峰7.11%、安科3.97%、康达3.01%、开影1.50%以及Canon1.23%。

2021年16排CT设备销量TOP10企业排行榜

| 排名 | 品牌 | 市场份额 |

| 1 | GE | 24.76% |

| 2 | 东软 | 19.43% |

| 3 | 西门子 | 13.95% |

| 4 | 联影 | 12.31% |

| 5 | 飞利浦 | 9.99% |

| 6 | 明峰 | 7.11% |

| 7 | 安科 | 3.97% |

| 8 | 康达 | 3.01% |

| 9 | 开影 | 1.50% |

| 10 | Canon | 1.23% |

数据来源:公开资料整理

在24-63排CT的销售数量上,国产厂商联影独占鳌头占比46.47%,往后依次是西门子14.41%、GE11.18%、东软9.71%、飞利浦7.35%、安科4.56%、Canon(佳能)3.09%、万东1.76%、赛诺威盛1.18%以及康达0.15%。

2021年24-63排CT设备销量TOP10企业排行榜

| 排名 | 品牌 | 市场份额 |

| 1 | 联影 | 46.47% |

| 2 | 西门子 | 14.41% |

| 3 | GE | 11.18% |

| 4 | 东软 | 9.71% |

| 5 | 飞利浦 | 7.35% |

| 6 | 安科 | 4.56% |

| 7 | Canon | 3.09% |

| 8 | 万东 | 1.76% |

| 9 | 赛诺威盛 | 1.18% |

| 10 | 康达 | 0.15% |

数据来源:公开资料整理

在64排CT销售数量上,进口品牌占据主要市场份额,占比66.21%,国产品牌占比23.48%。其中GE占比28.12%、西门子21.03%、飞利浦17.60%、联影13.94%、东软9.54%。

2021年64排CT设备销量TOP5企业排行榜

| 排名 | 品牌 | 市场份额 |

| 1 | GE | 28.12% |

| 2 | 西门子 | 21.03% |

| 3 | 飞利浦 | 17.60% |

| 4 | 联影 | 13.94% |

| 5 | 东软 | 9.54% |

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。