混凝土外加剂是在拌制混凝土过程中掺入,并能按要求改善混凝土性能的材料,掺量不大于水泥质量的5%(特殊情况除外)。混凝土外加剂是混凝土中最重要的原材料之一,虽掺量少,但其对混凝土的安全性、工作性、物理力学性能以及耐久性等性能的影响大。

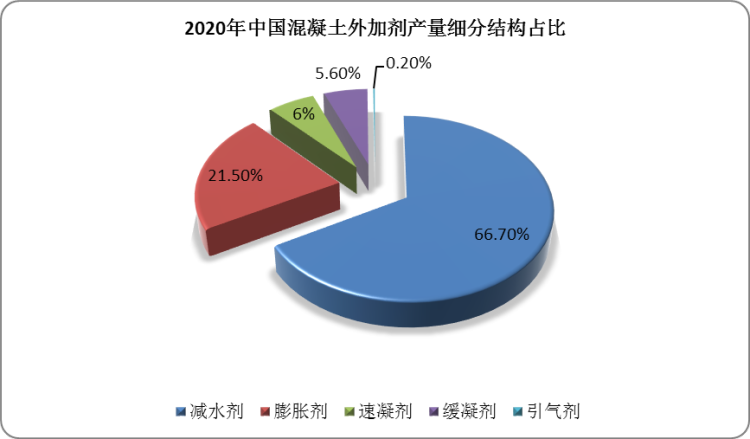

根据观研报告网发布的《中国混凝土外加剂行业竞争态势研究与投资战略调研报告(2022-2029年)》显示,现阶段,市场上常见的混凝土外加剂有减水剂、膨胀剂、速凝剂、引气剂、防腐剂等,其中减水剂是市场主流产品,产量占比达66.7%。

数据来源:公开资料整理

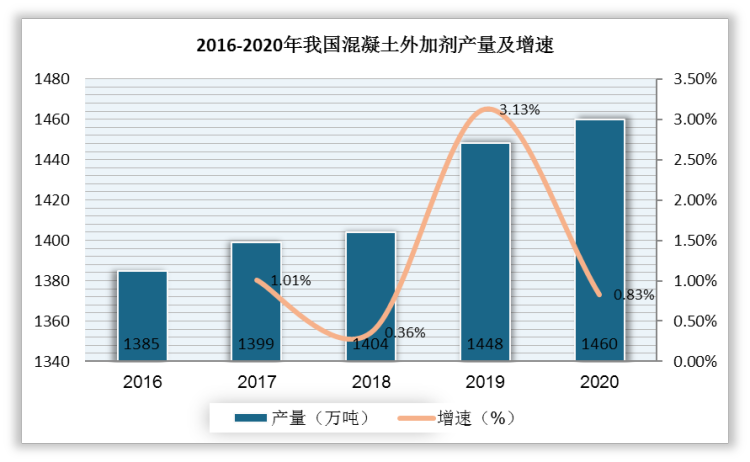

随着相关技术不断突破,混凝土外加剂逐渐更新迭代,并且作为混凝土的重要材料,我国混凝土外加剂产量也不断增长,2020年,我国混凝土外加剂行业产量在1460万吨左右,同比增长0.83%。

数据来源:公开资料整理

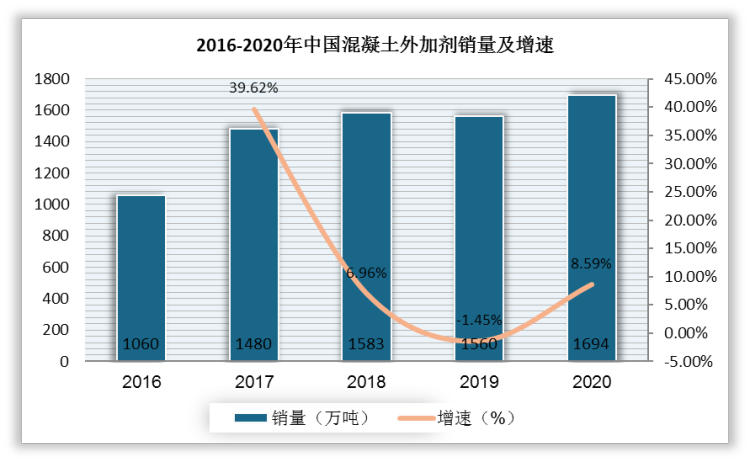

此外,我国混凝土外加剂销量近几年的销量也保持稳定增长态势,从2016年的1060万吨增至2020年的1694万吨,年复合增长率约12.44%。

数据来源:公开资料整理

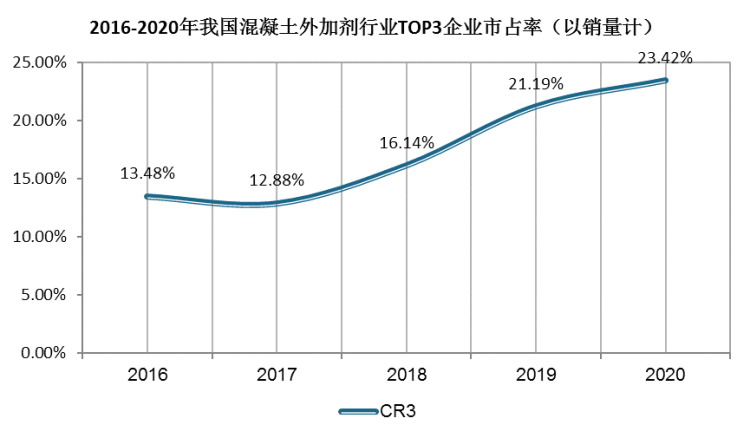

我国混凝土外加剂行业集中度不高,但近五年CR3呈现上升趋势,CR3从2016年的13.48%升至2020年的23.42%。

数据来源:公开资料整理

从企业销量来看,苏博特凭借资金优势和技术优势进行产能规模的日益扩张和销售市场的不断开拓。2016-2020年苏博特混凝土销量为TOP3企业中最高的,其中,2020年苏博特的外加剂销量约147.31万吨,市占率为8.7%。

2016-2020年我国混凝土外加剂行业TOP3企业外加剂销量情况

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| 苏博特销量(万吨) | 59.4 | 78.24 | 103.55 | 134.82 | 147.31 |

| 垒知集团销量(万吨) | 53 | 74 | 95 | 117 | 144 |

| 红墙股份销量(万吨) | 30.5 | 38.4 | 56.93 | 78.75 | 105.53 |

| 苏博特市占率 | 5.6% | 5.29% | 6.54% | 8.64% | 8.7% |

| 垒知集团市占率 | 5% | 5% | 6% | 7.5% | 8.5% |

| 红墙股份市占率 | 2.88% | 2.59% | 3.6% | 5.05% | 6.23% |

数据来源:公开资料整理

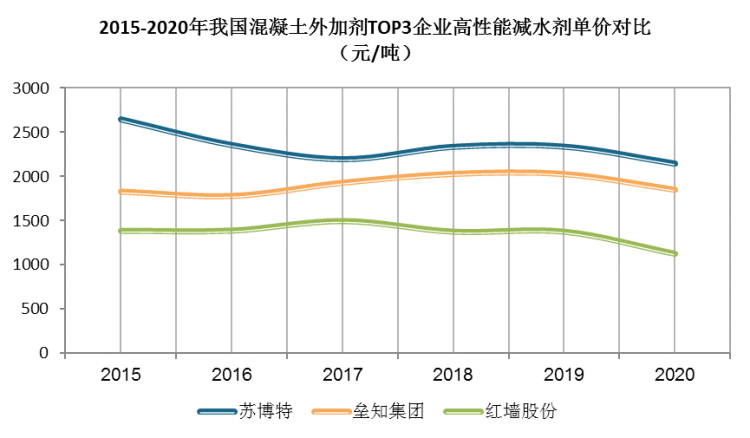

数据来源:观研天下数据中心整理

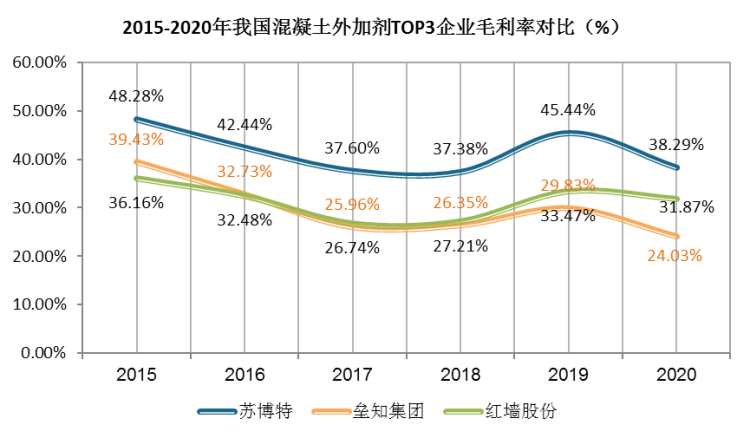

数据来源:各公司公示

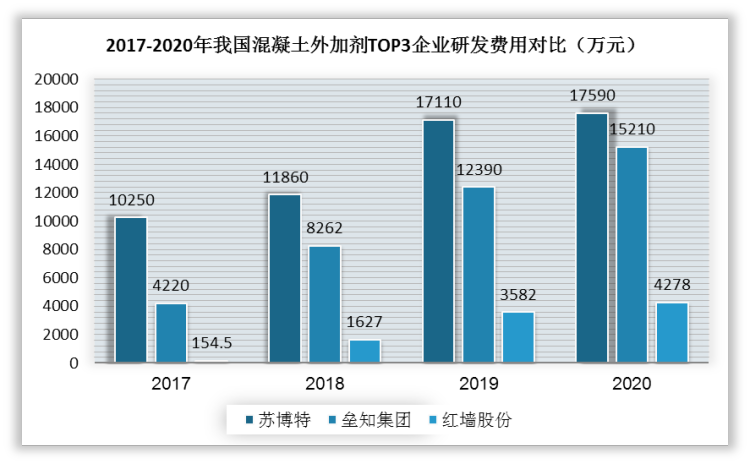

数据来源:各公司公示

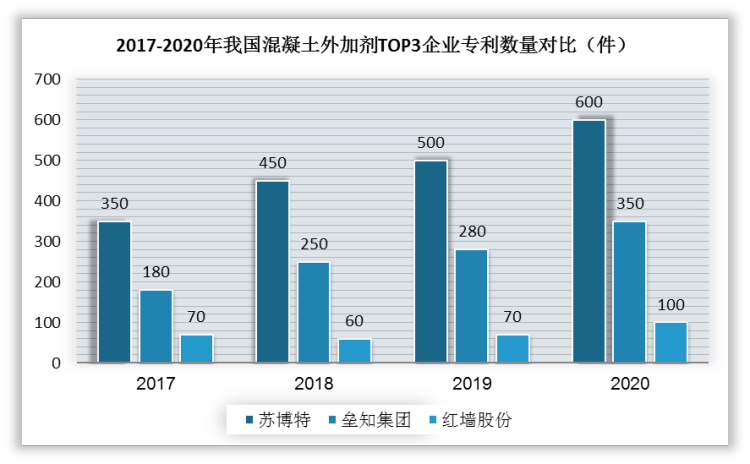

数据来源:各公司公示(TC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。