中式快餐是相对于西式快餐而言的,以中国人餐饮习惯为基础,结合快餐的某些元素,是一种全新的属于中国本土的餐饮形式,分为油炸类、捞烫类、粉面类、粥饭类等几种。

一、市场发展现状

1、餐饮市场:形成数万亿的市场规模

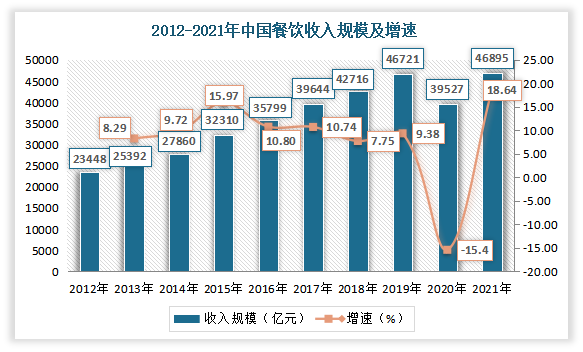

民以食为天,餐饮行业一直是我国消费板块中重要的组成部分。近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,对国民经济的贡献日益凸显,且已形成数万亿的市场规模。虽然2020年受疫情的影响,餐饮市场规模有所下降,但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。我国餐饮业呈现出向上发展的态势。数据显示,2020年中国餐饮收入规模为39527亿元,较2019年下降15.4%。2021年1-12月,全国餐饮收入46895亿元,同比上涨18.64%。

数据来源:国家统计局,观研天下整理

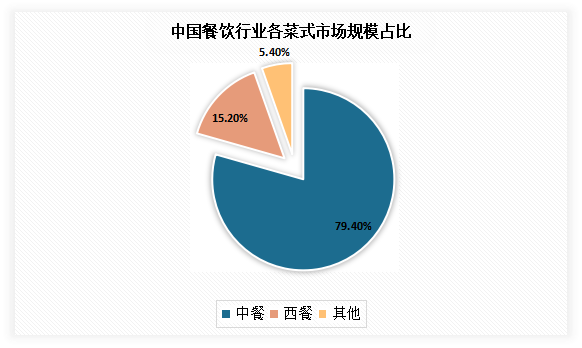

其中在我国餐饮市场中,适合国人的“中国味道”中餐占比最大,达到了79.4%;其次为西餐,占比为15.2%。

数据来源:中国连锁经营协会,观研天下整理

2、快餐市场:发展速度惊人

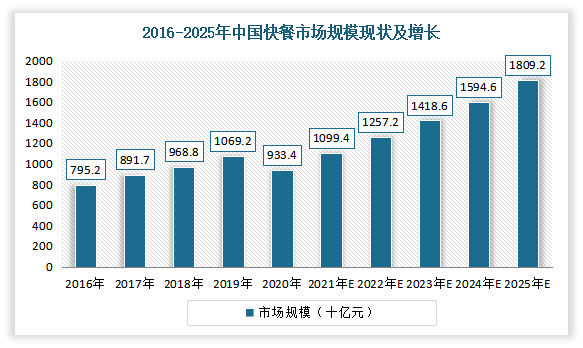

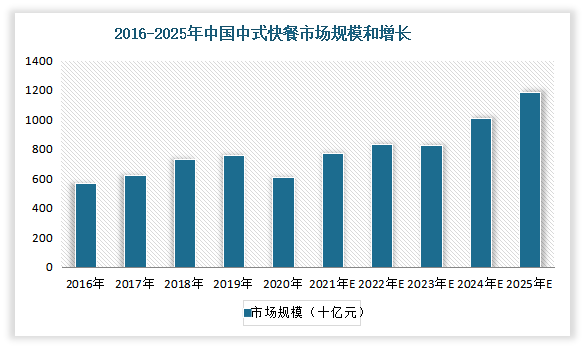

根据观研报告网发布的《中国中式快餐行业发展深度分析与投资前景研究报告(2022-2029年)》显示,快餐业作为餐饮业中重要组成部分,其发展速度也非常惊人。数据显示,2020年我国快餐市场规模从2016年795.2十亿元增长到了933.4十亿元;估计2021年我国快餐市场规模为1099.4十亿元,同比增长17.8%;并预计到2025年将达到1809.2十亿元。

数据来源:乡村基招股说明书,观研天下整理

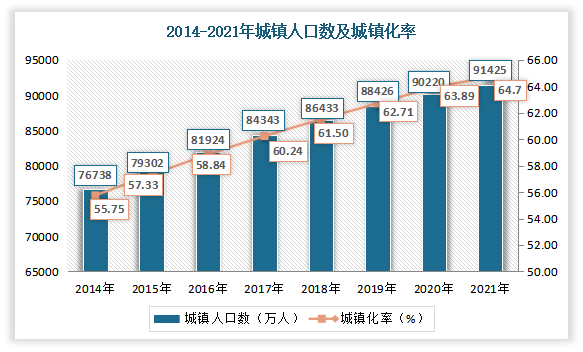

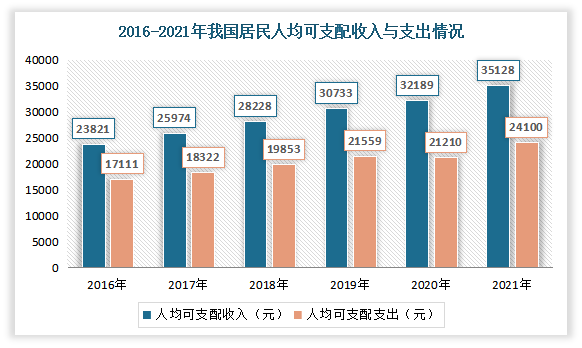

而快餐市场发展速度惊人主要原因是随着城镇化率不断提升,居民可支配收入及消费日益提升,我国外出就餐的文化和快节奏的生活方式不断渗透。数据显示,2021年我国城镇人口为91425万人,城镇化率达到64.72%。我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理(WW)

3、中式快餐市场:在快餐市场中占主导地位

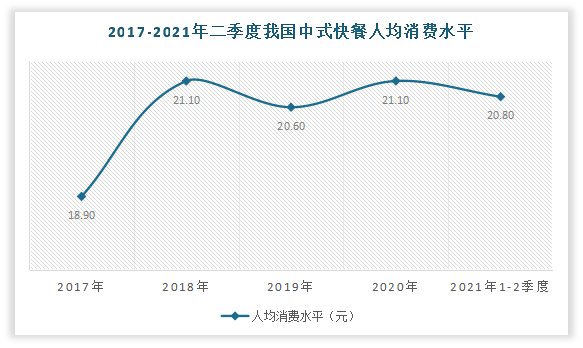

近几年来,中式快餐越来越频繁的出现在大众视野,随着人们人均消费水平的提高,人均消费水平大体上呈增长趋势,为中式快餐企业带来越来越多的盈利,在整个餐饮市场中占比也越来越大。数据显示,2021年二季度,我国中式快餐人均消费水平从2017年的18.9元增长到了20.8元。

数据来源:乡村基招股说明书,观研天下整理

与此同时在快餐市场中,,中式快餐一直以来都以其价格优势和在主要消费层次中的口味优势,占据大部分市场。有数据显示,目前在我国的快餐市场中,常年占据70%以上的市场份额。估计2021年我国中式快餐市场规模达7700亿,在快餐市场中占比为70%。

数据来源:乡村基招股说明书,观研天下整理

目前我国中式快餐消费人群年龄普遍集中于25-34岁之间,占比高达44%,中青年群体是中式快餐消费的主力军,25-44 岁之间的消费者年龄占比近八成。

连锁化率逐年提升。近几年来在消费升级以及居民生活节奏变快的发展趋势下,消费者对中式快餐消费的产品口味、出餐效率、食品安全、用餐环境等要求日益提高;以及中央厨房与供应链的逐步配套带来的中式快餐行业标准化程度日益提高,而中式连锁快餐品牌门店可复制性更强,更易通过规模化获取成本优势实现门店加速扩张;均推动着中式快餐行业连锁化的发展。数据显示,2019 年中国中式快餐行业连锁化率已达 26.9%,预计到 2025 年连锁化率有望达到 30%。

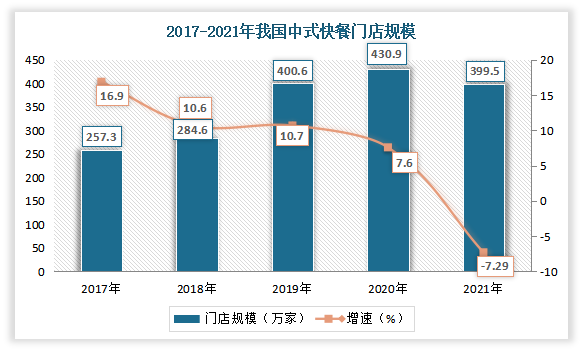

而虽然中式快餐人均消费水平大体上呈增长趋势以及行业连锁化率逐年提升,但在规模上却呈现盛级而缓,餐厅门店规模出现下降。根据数据显示,2021年,我国中式快餐门店规模为399.5万家,较2020年下降了31.4万家,同比下降7.29%。

数据来源:观研天下整理

二、市场竞争格局

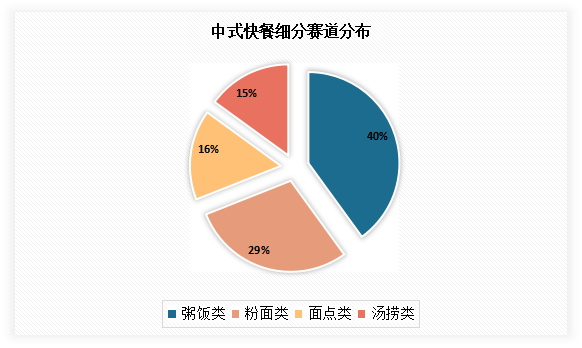

1、赛道内部细分品类众多,粥饭类快餐最受中国消费者认可

由于中国餐饮文化源远流长,各地丰富的饮食文化使得中餐诞生出了多种细分品类。目前我国中式快餐主要分为粥饭类、粉面类、面点类、烫捞类四类。

其中由于覆盖人口基数更广,粥饭类快餐获得了消费者的广泛认可,在中式快餐中占比约为40%。但此外近年来面点类、烫捞类快餐诞生了大量引领中式快餐标准化的品牌,竞争日益白热化,是未来比较有希望诞生新上市快餐品牌的两大细分赛道。

数据来源:观研天下整理

2、中式快餐行业竞争激烈,市场集中度较低

在经历了萌芽的1.0时代和工业化的2.0时代之后,我国中式快餐市场竞争越发激烈。一是由于现在越来越多不同地域的美食从四面八方全部涌入,丰富的食品带给消费者们提供了不同的选择,将中式快餐处于尴尬地位。

二是目前米饭、小吃、面馆、米粉米线等品类拥有品牌数量均以超过 500 个,各品类代表品牌门店数量普遍突破千家,诸如沙县小吃、兰州拉面等全国性连锁品牌门店数量更是超过 30000 家,随着消费升级趋势的进一步发展,消费者对于餐饮的需求由吃饱的“刚需”转化为吃好的“个性化”需求,使得各类细分赛道内部竞争日益白热化,加之赛道与赛道之间也存在明显的竞争关系,强竞争格局凸显。

三是西式快餐本土化进度提速。例如西式快餐龙头肯德基采用中西结合的方式针对中国消费者持续推出了大量本土化产品,诸如老北京鸡肉卷、香菇鸡蛋粥、热干面、螺蛳粉等具有中式餐饮文化特色的新菜品获得了消费者的认可。

四是目前各大连锁中式正餐品牌开始尝试孵化新的快餐子品牌,知名火锅龙头海底捞于 2020年推出了主打高性价比炸酱面的“十八汆”、主打汤面+干拌面的“捞派有面儿”两大新品牌,依托于集团高效的供应链以及管理体系加快布局中式快餐赛道。

五是对于现在被称为“即将消失在厨房里的人”的90、00消费群体,平时在家很少做饭也很少出门,因此外卖兴盛,线下被分流,很多大品牌餐饮都推出“快餐式”的套餐进行售卖,物美价廉,对于中式快餐市场来说,竞争进一步加剧。

六是2020年整体餐饮行业都受到疫情冲击,中式快餐也不例外。

市场集中度较低。根据乡村基招股书,以直营店收入计,CR5为28.6%;而以总销售额计算,2020年中式快餐店市场CR5仅为2.8%,远远低于西式快餐、现磨咖啡、火锅等餐饮行业其他赛道。

3、各大连锁快餐品牌存在明显区域性分布

中式快餐消费具有较强的区域性差异。由于各地饮食文化具有较大的差异,不同地区的消费者对于餐饮类型的偏好不同,菜品更是可以根据来源地分为八大菜系,使得中式餐饮呈现较强的区域性分布特征。

以最受消费者认可的食品粥饭类为例,华东区域对粥饭类快餐认可度最高,而东北、西北等北部区域相对于粥饭类则更为偏好粉面类食品,面点类食品最受东北区域消费者的青睐,“南米北面”趋势依旧存在。

此外由于快餐为保障出餐效率具有产品 sku 较小等特征,在异地扩张上会受到更强的区域性限制,而上述也是导致目前我国各大连锁快餐品牌存在明显区域性分布的原因。

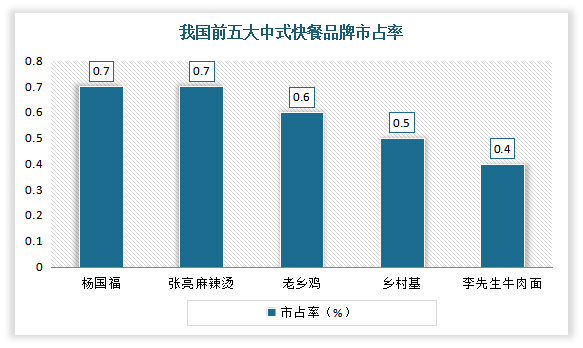

4、中式快餐龙头情况

目前我国前五大中式快餐品牌分别是杨国福、张亮麻辣烫、老乡鸡、乡村基以及李先生牛肉面。其中杨国福和张亮麻辣烫市占率各自为0.7%,分别有5238 家、5200 家,商品交易总额分别为49亿元、46亿元;其次为老乡鸡,有3100 家,市占率为0.6%,商品交易总额为41亿元;再次是乡村基,有1100 家,市占率为0.5%。

数据来源:杨国福招股书,观研提=天下整理

(1)杨国福麻辣烫:以加盟模式为主的中式快餐品牌

杨国福麻辣烫创于2003年,是一家集品牌管理、美食研发、配方研制、原料供应、加盟培训、特许经营于一体的的全国大型餐饮连锁管理企业,也是一家以加盟模式为主的中式快餐品牌,目前也是中式快餐龙头企业之一。

杨国福麻辣烫自2007年第一家加盟店开业以来,门店数不断增加。数据显示,截至2021 年9 月30 日,杨国福门店总数为5578 家,其中自营店有4 家,海外门店20 家。在中国境内两大外卖平台开放外卖的加盟店分别超过3400 家和4000 家。

杨国福餐厅数量

| 2019年 | 2020年 | 2021Q3 | |

| 中国境内加盟餐厅数量 | 4708 | 5236 | 5554 |

| 中国境内自营餐厅数量 | 5 | 2 | 5 |

| 中国境内餐厅数量总计 | 4713 | 5238 | 5558 |

| 中国境外加盟餐厅数量 | 8 | 15 | 20 |

| 中国境外自营餐厅数量 | 无 | 无 | 无 |

| 中国境外餐厅数量总计 | 8 | 15 | 20 |

| 餐厅数量总计 | 4721 | 5253 | 5578 |

数据来源:杨国福招股书,观研天下整理

从布局来看,杨国福麻辣烫主要布局在二线城市及以下。根据数据显示,当前近9 成门店主要分布在二线城市及以下,二线城市占42%,三线及以下城市占47%,超过8 成收入来源于二线及以下门店。

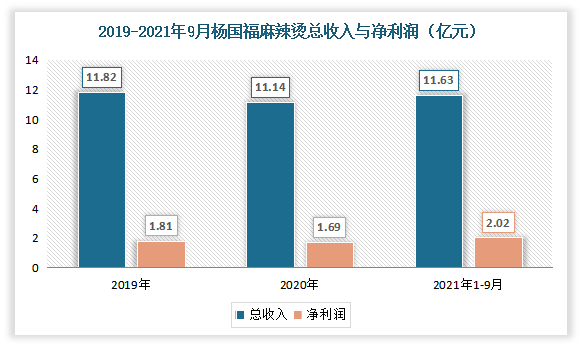

从营收来看,2020年受疫情影响有所下降,但2021年随着疫情有效控制,居民消费有所回升,营收实现大幅度回升。数据显示,截止到2021年9月,杨国福麻辣烫总收入11.63 亿元,同比增长60.8%;净利润为2.02 亿元,同比增长114%;毛利率30.2%。

数据来源:公司财报,观研天下整理

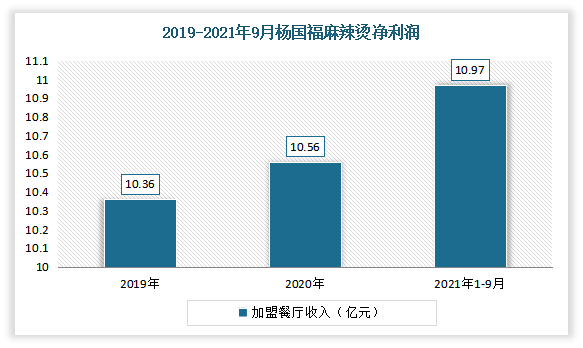

其中自营餐厅持续收缩,加盟收入占比不断提升,到目前称为公司营收的主要来源。数据显示,截止到2021年9月,杨国福麻辣烫加盟餐厅收入分别为10.97 亿元,占比94.3%。

数据来源:公司财报,观研天下整理

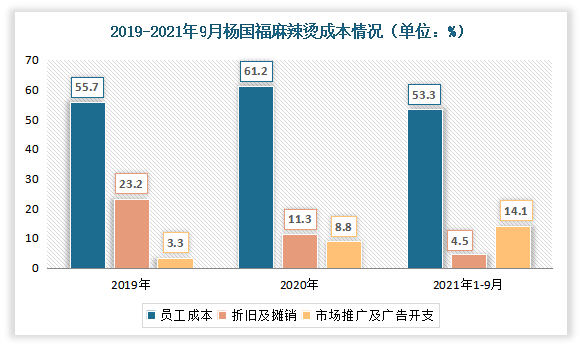

从成本费用拉看,杨国福麻辣烫员工成本基本保持稳定,2021 年1-9 月员工费用率为53.3%;折旧摊销成本逐渐下降,2021 年1-9 月只有4.5%。

数据来源:公司财报,观研天下整理

从供应链来看,杨国福麻辣烫构建工业化供应链,覆盖采购,生产,仓储及运输全链条,该工业化供应链提高了产品追溯能力,确保对食品安全标准的严格把控,同时有力支撑内部研发中心开创性地孵化新品,满足门店扩张需求及零售业务运营的规模化生产。

|

杨国福麻辣烫构建工业化供应链 |

|

|

采购 |

公司甄选供货商,密切把控原材料和其他货品采购。已与希杰集团、中粮屯河西红柿有限公司等优质的供货商开展战略合作,确保高质量原材料和其他货品的稳定供应。持续审查及监督供货商,对其进行实地检查及突击检查。同时,自主或与合资格第三方合作对采购的各类原材料及货品进行质量测试和检查,从源头管控食品安全及产品质量。 |

|

生产 |

四川成都有自营工厂,工厂按照欧盟BRC 卫生标准,30 万级GMP 要求设计并制造,2018 年9 月投产,主要为餐厅生产自用调味料,以及为零售业务板块生产产品,拥有现代化设备,已经实现从原料储备到成品码垛的全流程自动化生产及智能化操作。截至2021 年 12 月31 日,四川工厂内部的研发中心已完成13 项核心研发项目,将研发成果应用到了16 款零售产品的SKU 中,包括自热麻辣烫、自热大火锅、火锅底料等,上述产品均已经推向市场。 |

|

仓储物流 |

与第三方合作,利用他们的物流基地网络统一采购货品,截至 2021 年 9 月30 日,与第三方物流伙伴合作,布局10 个常温食材物流基地及23 个冻品食材物流基地,常温食材通常2-3 日可以送达,冻品通常1-2 日可以送达。 |

|

加盟商管理 |

加盟商必须从公司购买货品,其中麻辣烫汤底为公司通过四川自有工 厂生产,调味料,食材,设备,包材为公司向其他第三方采购,再二次销售给加盟商,对于加盟商有较为严格的管理措施,比如必须使用公司系统,以及调味料,食材由公司配送,自己仅能采购一些易坏不耐储的蔬菜。 |

资料来源:杨国福招股书,观研天下整理

其中于2018 年9 月正式投产四川工厂,设有研发中心,大型化验室和生产车间,目前已经实现从原料储备到成品码垛的全流程自动化生产及智能化操作。在2021年1 月起,四川工厂开始生产零售产品。截至2021 年9 月30 日,拥有6 条主要生产线,其中汤底料又分为ABC 三条产线。对于还有部分生产线对应的产品尚未进入大规模生产阶段,如汤底料B 产线,汤底料C 产线和方便食品产线,预计其产能利用率在未来会随着生产需求的上升而上升。

截至2021 年9 月30 日四川工厂按产品线划分的生产设施的产能、产量、利用率

2019年

2020年

2021年1-3季度

设计年产能(吨)

实际年产能(吨)

产 能 利 用率%

设计年产能(吨)

实际年产能(吨)

产 能 利 用率%

设计年产能(吨)

实际年产能(吨)

产 能 利 用率%

香辛料生产线

1600

320

20

800

305

38.08

600

393

64.45

风送生产线

-

-

-

-

-

-

-

-

-

YGF 调味料

5000

2858

57.16

5000

2170

43.39

3750

1863

49.67

麻辣拌粉

-

-

-

800

203

25.38

600

181

30.23

牛骨粉生产线

3000

358

11.95

3000

907

30.22

2250

910

40.46

汤底料生产线

-

-

-

-

-

-

-

-

-

汤底料生产线A

9000

4721

52.46

9000

4250

47.22

6750

3235

47.92

汤底料生产线B

3000

382

12.73

3000

1590

53

2250

2536

68.25

汤底料生产线C

-

-

-

-

-

-

2610

776

29.73

方便食品生产线

-

-

-

-

-

-

4752

839

17.66

调和油生产线

-

-

-

-

-

-

-

-

-

食用植物体调和油

1000

458

45.84

1000

651

65.09

750

673

89.77

双椒调和油

-

-

-

800

349

4365

600

234

39

总和

22600

9098

40.26

23400

10424

44.55

24912

10640

42.71

资料来源:杨国福招股书,观研天下整理

(2)乡村基:中式快餐领军者

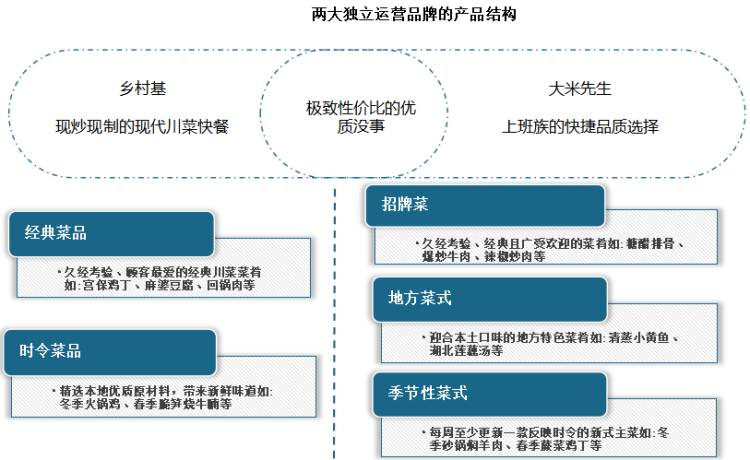

乡村基原名“乡村鸡”于1996年11月23日在重庆成立,是中国快餐连锁品牌。乡村基自成立起公司坚持“好吃不贵”的经营理念,以为顾客提供极致性价比的现炒快餐为核心获得了消费者的认可,门店逐渐扩张。到目前乡村基拥有“乡村基”与“大米先生”两大独立运营品牌。数据显示,截至2021年9月30日,公司管理两大品牌共1,145家直营餐厅,为中国最大的中式快餐集团之一。其中“乡村基”602家,“大米先生”543家。

资料来源:观研天下整理

据了解,乡村基曾在2010年9月在美国纽约证券交易所开始挂牌交易,成为第一家在美国上市的中国快餐连锁企业。但当时由于规模化、标准化等问题始终没有较为确定的范式,并且在当时资金主要涌向互联网等风口时,上市之后的关注度并不高。且口味单一、产品混乱,扩张困难,乡村基上市第二年就陷入亏损,之后开始了连续六年的下滑,最终黯然退市。

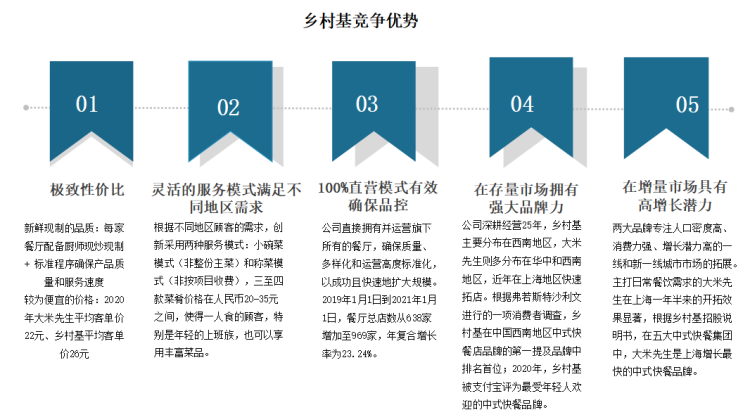

乡村基在退市后,选择了更为保守的打法,用于巩固自己的区域地位,同时在红杉中国的加持下,寻找机会。一是立足川渝,重点耕耘川渝市场,二是重塑产品结构,将“乡村基”和“大米先生”两个品牌进行更为明显的差异化运作。“乡村基”主打麻辣鲜香的经典川菜,并多以套餐模式售卖,客单价平均为为15元,其门店主要分布在川渝地区。大米先生则覆盖湖南、江浙两广地区的口味,多以小碗菜和称菜售卖,客单价平均为25元。

根据乡村基招股书显示,截至2021年第三季度末,“乡村基”门店重庆343家,四川222家,贵州、云南、陕西共37家;大米先生门店除四川(184家),主要分布在两湖地区(289家)和上海(70家)。

三是餐厅模式方面,根据地理位置,两大品牌主要有三种餐厅模式:商业区式、办公楼式及住宅区式。以商业区游客和附近上班族为主要目标客群的乡村基餐厅以商业区式为主,按数量分占总体的50-60%;而主打白领工作餐的大米先生餐厅则以办公楼式为主,按数量分占总体的40-45%。

四是在人才管理方面,乡村基采用“标准化”与“现炒现制”并行产品模式。2014年公司建立了专门的职工培训中心为职工提供全面培训和学习机会,并建立人才库系统保证充分的人才储备。目前公司有超过25%的经理和厨师在公司任职超过10年,经验丰富。

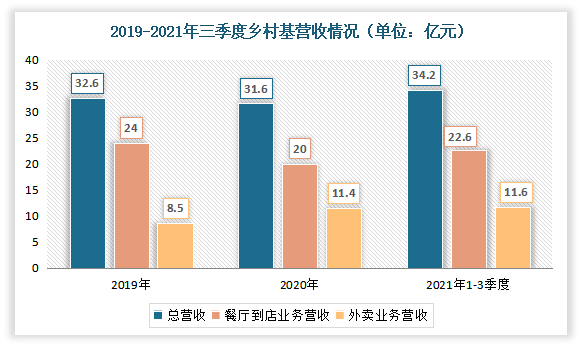

在此背景下,自2019年以来,乡村基不论是在总体营收上还是在外卖业务上都有着不俗的表现。数据显示,2021年前三季度,乡村基营收从2019年的32.6亿元增长到34.2亿元。其中餐厅到店业务营收22.6亿元,外卖业务营收11.6亿元。

数据来源:乡村基招股书,观研天下整理

而虽然乡村基有良好的营收、破千的门店规模,也赶上近两年新餐饮的资本火热,卤味、新式茶饮、炸串、面馆、酸菜鱼等赛道品牌竞相展开资本角逐。目前乡村基的对手并不少,其中引起广泛讨论的则是老娘舅和老乡鸡。一来则是在产品打法上较为接近,多瞄准都市白领和居民区,均采用全直营的开店模式,均在区域内拥有影响力。老乡鸡创办于安徽,老娘舅创办于浙江;其次则是资本关注度高,创办于2000年的老娘舅目前已获得5轮融资,在华与华的帮助下更新了品牌标识,主打米饭快餐,在长三角区域共拥有400+门店。而在市场竞争逐渐激烈的下,乡村基依靠标准化、创新并举促进快速扩张。

资料来源:观研天下整理

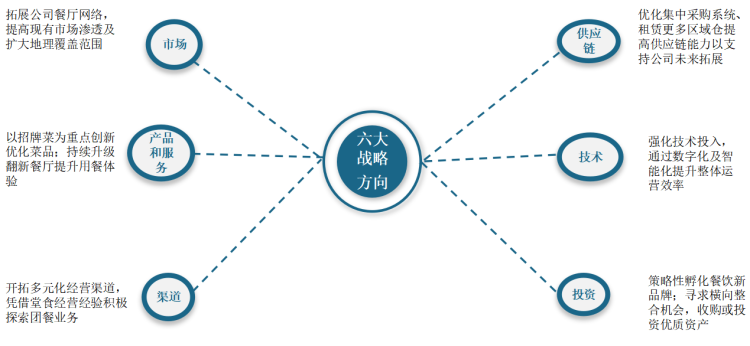

未来乡村基将从市场、商品和服务、渠道、供应链、技术和投资六大战略方向进一步发展业务。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。