电解铝就是通过电解得到的铝,是制造铝加工产品的重要材料,是铝产业链的重点环节之一。

1、美国铝业VS中国铝业:电解铝业务布局

美国铝业业务主要包括铝土矿开采、氧化铝、电解铝冶炼以及能源生产,是美国铝产业链一体化龙头,铝土矿开采和氧化铝冶炼主要在澳大利亚和巴西,电解铝生产主要在加拿大、美国、欧洲、巴西,电解铝产品市场主要在美国、欧洲以及澳大利亚。

美铝铝土矿项目分布

|

电解铝厂 |

地区 |

采矿权期限 |

2021年产量(百万吨) |

|

DarlingRange |

澳大利亚 |

2024 |

34.7 |

|

Juruti |

巴西 |

2100 |

5.8 |

|

Trombetas(18.2%) |

巴西 |

2046 |

2.0 |

|

Poços deCaldas |

巴西 |

2031 |

0.4 |

|

Boké(22.95%) |

几内亚 |

2038 |

3.5 |

|

AlBa’itha(25.1%) |

沙特 |

2037 |

1.2 |

|

合计 |

/ |

/ |

47.6 |

数据来源:观研天下整理

根据观研报告网发布的《中国电解铝行业竞争态势研究与投资战略调研报告(2022-2029年)》显示,中国铝业主要业务为铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、技术研发,国际贸易、物流产业,火力及新能源发电等,在国内铝土矿资源拥有量位居第一,海外拥有铝土矿资源 18 亿吨左右。

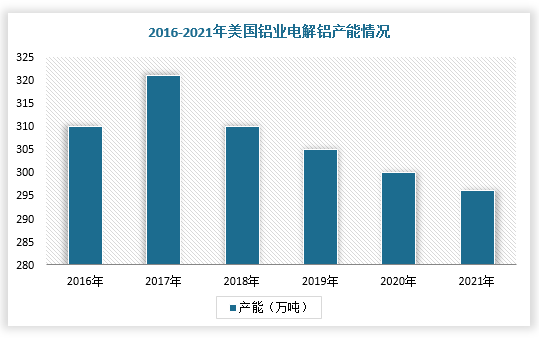

2、电解铝产能对比:美国铝业产能持续下滑,中国铝业产能扩大

根据数据显示,截至2021年底,美铝电解铝产能356.3万吨,其中权益产能296.2万吨,与上一年相比减少3万吨,主要分布在加拿大、美国、欧洲、巴西以及澳大利亚等地。同时,电解铝闲置产能约68.5万吨,包括Intalco、Alumar冶炼厂的近60万吨完全停产产能,以及Warrick、Portland冶炼厂的斤15万吨等部分停产产能。

美国铝业电解铝项目分布

|

电解铝厂 |

地区 |

总产能 |

运行产能 |

权益产能 |

电力来源 |

|

MassenaWest,NY |

美国 |

13 |

13 |

13 |

外购(燃气发电) |

|

Ferndale,WA(Intalco) |

美国 |

27.9 |

27.9 |

27.9 |

外购(燃气发电) |

|

Wenatchee,WA |

美国 |

14.6 |

0 |

0 |

– |

|

Evansville,IN(Warrick) |

美国 |

26.9 |

26.9 |

26.9 |

自备煤电 |

|

BaieComeau,Québec |

加拿大 |

31.2 |

31.2 |

31.2 |

75%外购水电,25%自备电 |

|

Bécancour,Québec(75%) |

加拿大 |

46.2 |

46.2 |

34.7 |

外购(水电) |

|

Deschambault,Québec |

加拿大 |

28.7 |

28.7 |

28.7 |

外购(水电) |

|

SãoLuís(Alumar)(60%) |

巴西 |

44.7 |

44.7 |

26.8 |

水电 |

|

Portland(55%) |

澳大利亚 |

35.8 |

35.8 |

19.7 |

外购(水电公司) |

|

Lista |

挪威 |

9.4 |

9.4 |

9.4 |

外购 |

|

Mosjøen挪威 |

20 |

20 |

20 |

外购 |

|

|

SanCiprián |

西班牙 |

22.8 |

22.8 |

22.8 |

外购(燃气发电) |

|

Fjarðaál |

冰岛 |

35.1 |

35.1 |

35.1 |

外购(水电) |

|

控股产能合计 |

/ |

356.3 |

341.7 |

296.2 |

|

|

RasAlKhair(MAC)(25.1%) |

沙特 |

80.4 |

80.4 |

20.2 |

|

|

合计 |

/ |

436.7 |

422.1 |

316.4 |

|

数据来源:观研天下整理

而且,由于美国铝业部分产能位于高电价地区,冶炼亏损较为严重,所以产能减产势在必行,从2017年的321万吨下降至2021年的296万吨,在2019年剥离了西班牙的Aviles和LaCoruna冶炼厂的产能。

数据来源:观研天下整理

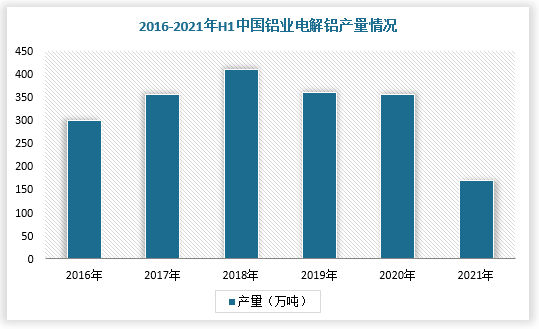

反观中国铝业,采取“五步法”推进全要素对标,完善生产管理制度,创新生产调度指挥,强化生产服务指导,聚力解决生产技术管理问题,其氧化铝产能近1600万吨,位居全球第一;原铝产能400万吨左右,位居全球第二,精细氧化铝产能全球第一。目前,中国铝业旗下的青海、贵州、连城、兰州及包头分公司的电解铝权益均达到100%,产销量分为369万吨和368万吨。

中国铝业电解铝板块产能(万吨)

|

主要子公司 |

权益 |

总产能 |

|

青海分公司 |

100% |

40 |

|

贵州分公司 |

100% |

17 |

|

连城子公司 |

100% |

16 |

|

山西新材料 |

86% |

43 |

|

遵义铝业 |

67% |

42 |

|

包头铝业 |

100% |

55 |

|

贵州华仁 |

40% |

40 |

|

山西中润 |

43% |

50 |

|

兰州铝业 |

100% |

43 |

|

内蒙古华云 |

50% |

78 |

|

合计 |

/ |

424 |

|

权益量 |

/ |

313 |

数据来源:观研天下整理

数据来源:观研天下整理

3、能源布局:美国铝业、中国铝业均布局绿电,低碳优势

美国铝业电厂自用为主。根据数据显示,截至2021年底,美国铝业电力装机容量1278MW,其中水电621MW,占比48.6%,发电量81.1亿度,同比下降3.8%,其中水电发电量占比52.4%,自备电比例约16%。

美铝电厂分布

|

电厂 |

地区 |

电源类型 |

装机量(MW) |

2021年产量(GWh) |

|

BarraGrande |

巴西 |

水电 |

152 |

903.7 |

|

Estreito |

巴西 |

水电 |

157 |

1158.4 |

|

Machadinho |

巴西 |

水电 |

119 |

855.3 |

|

SerradoFacao |

巴西 |

水电 |

60 |

169.9 |

|

Manicouagan |

加拿大 |

水电 |

133 |

1160.4 |

|

Warrick |

美国 |

煤电 |

657 |

3859.5 |

|

合计 |

/ |

/ |

1278 |

8107.3 |

数据来源:观研天下整理

而中国铝业在2021年业务规划中,坚持电解铝清洁能源战略,加快绿色水电铝建设,大力推进云南水电铝基地建设,加快布局绿色低碳产业,新能源、再生铝、赤泥综合利用、电解铝“三废”处置等专项工作进入系统化实施,推进电解铝高效低耗等技术攻关,加快电解铝无炭渣生产技术产业化应用。

4、奖励措施:中国铝业实施股权激励计划,美铝激励注重长期、短期结合

美铝的高管薪酬包括年度和长期激励,年度薪酬激励财务指标占比70%,长期激励结构为PRSUs(60%)+RSUs(40%),并且董事要求最低持股,退休福利保障强。

美铝激励措施

|

激励措施 |

具体内容 |

|

年度激励 |

年度薪酬激励最高为基本工资2倍,财务指标占比70%,主要指息税折旧摊销前利润),非财务指标占比30%,包括安全性(20%),多样性和包容性(10%)。 |

|

长期激励 |

绩效奖励(60%):三年累积绩效实现情况,主要包括股东回报,ROE改善,净债务比例和碳强度,以股票结算,最高奖励为目标奖励的200%;限制性股票(40%):三年后授予 |

|

管理层持股 |

非雇员董事至少持有75万美元普通股,且将不低于年薪50%的资金投资于美铝股票,直至董事会退休。 |

|

福利待遇保障 |

若控制权变更,原先授予的股票激励计划未偿奖励仍有效,提供竞争力的退休和福利计划 |

数据来源:观研天下整理

中国铝业则在2021年12月22日公布股权激励计划,授予股票总量不超过1.41亿股,约占企业股本总额的0.83%,其中首次授予1.31亿股,价格每股3.08元。并且,设定三年业绩考核目标,以2020年业绩为基数,2022年中国铝业归母扣非净利润复合增长率不低于110%;2023年公司归母扣非净利润复合增长率不低于75%;2024年公司归母扣非净利润复合增长率不低于60%。

5、经营指标:中国铝业盈利能力强

从毛利率来看,受益于国内电解铝冶炼成本低,在2021年,中铝电解铝吨毛利为4912元/吨,高于美铝的4154元/吨(中铝将铝加工计入到电解铝板块,导致毛利较高)。

2021年美铝与中国铝业主要指标比较

|

项目 |

单位 |

美国铝业 |

中国铝业 |

|

产量 |

万吨 |

219 |

386 |

|

单价 |

元/吨 |

18570 |

18836 |

|

吨成本 |

元/吨 |

14416 |

13924 |

|

吨毛利 |

元/吨 |

4154 |

4912 |

数据来源:观研天下整理

在营业收入方面,2021年,美铝实现营业收入121.52亿美元,同比增加31%,实现EBITDA18.63亿美元,同比增加92%,主要因为需求较好,产品价格上升;中国铝业实现营业收入2697亿元,较去年同期的1860亿元增加837亿元,主要为氧化铝、电解铝价格同比上涨所致。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。