航天装备,是各类各型航天器及其重大装备的总称。航天装备包括并不限于空间、星际飞行的运载火箭、载人飞船、货运飞船、航天飞机、运载器、天地往返系统、空间站、人造卫星、空间探测器和火箭发动机等重大装备。

数据显示,2013-2021年我国航空装备行业相关企业注册量持续逐年增长,由2013年的45家增加到2021年的499家。2022年1-3月期间航空装备行业相关企业注册量为155家。

数据来源:企查查

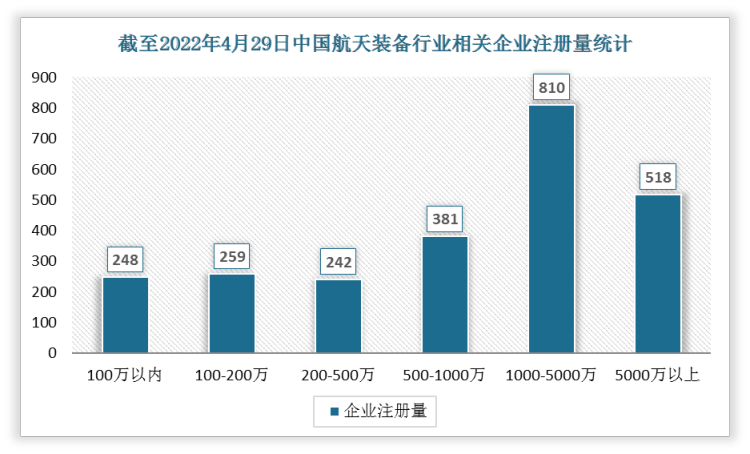

据观研报告网发布的《中国航天装备行业发展现状研究与投资趋势调研报告(2022-2029年)》显示,我国航空装备行业以中大型企业为主。截至2022年4月29日,我国航空装备行业相关企业注册资本中1000-5000万的企业数量最多为810家。

数据来源:企查查

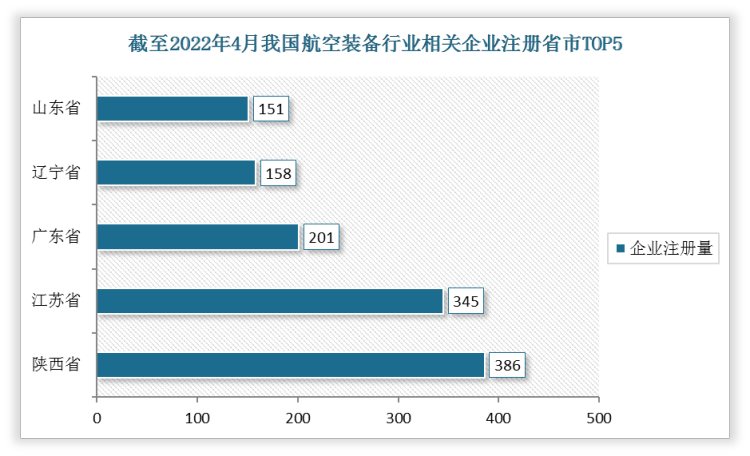

我国航空装备行业相关企业大多在沿海地区。截至2022年4月29日,我国航空装备行业企业注册量排名前五的省市分别为陕西省、江苏省、广东省、辽宁省、山东省。企业注册量分别为386家、345家、201家、158家、151家。

数据来源:企查查

截至2022年4月18日我国各省份航空装备行业相关企业注册量

| 省份 | 企业注册量 |

| 陕西省 | 386 |

| 江苏省 | 345 |

| 广东省 | 201 |

| 辽宁省 | 158 |

| 山东省 | 151 |

| 四川省 | 139 |

| 安徽省 | 132 |

| 浙江省 | 99 |

| 河南省 | 94 |

| 湖南省 | 94 |

| 河北省 | 79 |

| 湖北省 | 79 |

| 江西省 | 77 |

| 海南省 | 57 |

| 天津市 | 48 |

| 黑龙江省 | 35 |

| 广西壮族自治区 | 34 |

| 福建省 | 33 |

| 重庆市 | 31 |

| 上海市 | 29 |

| 贵州省 | 29 |

| 北京市 | 24 |

| 吉林省 | 23 |

| 新疆维吾尔自治区 | 21 |

| 内蒙古自治区 | 17 |

| 甘肃省 | 12 |

| 山西省 | 10 |

| 青海省 | 8 |

| 云南省 | 7 |

| 宁夏回族自治区 | 5 |

| 西藏自治区 | 1 |

数据来源:企查查(

截至2022年4月29日,我国航空装备行业相关企业共有36家企业上市,其中A股上市13家;科创板上市3家,新三板上市6家;新四板上市13家;港股上市1家。

数据来源:企查查(YZX)

注:本文所有数据筛选范围为国民行业制造业

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。