波纹管是指用可折叠皱纹片沿折叠伸缩方向连接成的管状弹性敏感元件。波纹管在仪器仪表中应用广泛,主要用途是作为压力测量仪表的测量元件,将压力转换成位移或力。波纹管管壁较薄,灵敏度较高,测量范围为数十帕至数十兆帕。

根据观研报告网发布的《中国波纹管行业竞争现状调研与发展战略研究报告(2022-2029年)》显示,数据显示,我国波纹管行业2012-2019年间相关企业注册量呈逐年增长态势,由2012年的621家增长至2019年2959家。但2020-2021年两年注册量迅速下滑,2021年企业注册量为1169家较前年下降754家。截至6月7日,2022年新增企业注册量为278家。

数据来源:企查查

截止2022年6月7日,我国波纹管行业相关企业注册量排名前五的省份分别为河北、江苏、山东、安徽、浙江,注册量分别为7380家、4213家、1152家、969家、879家。

数据来源:企查查

|

省份 |

企业注册量 |

|

河北 |

7380 |

|

江苏 |

4213 |

|

山东 |

1152 |

|

安徽 |

969 |

|

浙江 |

879 |

|

辽宁 |

858 |

|

河南 |

759 |

|

湖北 |

627 |

|

陕西 |

580 |

|

广东 |

480 |

|

山西 |

435 |

|

湖南 |

354 |

|

贵州 |

352 |

|

江西 |

339 |

|

四川 |

330 |

|

甘肃 |

306 |

|

天津 |

294 |

|

吉林 |

271 |

|

上海 |

250 |

|

重庆 |

245 |

|

新疆 |

235 |

|

内蒙古 |

231 |

|

广西 |

223 |

|

云南 |

217 |

|

黑龙江 |

197 |

|

福建 |

180 |

|

青海 |

166 |

|

西藏 |

162 |

|

北京 |

83 |

|

宁夏 |

78 |

|

海南 |

51 |

数据来源:企查查

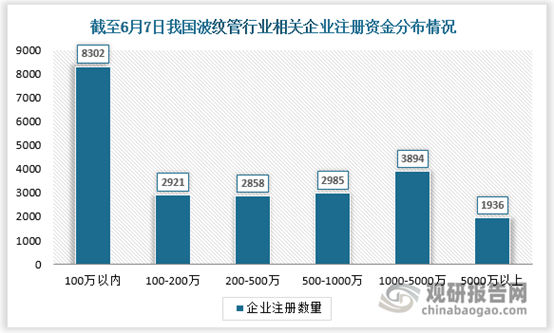

截止2022年6月6日,波纹管行业相关企业共有22896家,其中注册资本在100万以下的企业最多共8302家占比达36.26%,其次为注册资本1000-5000万的企业,共3894家占比为17%。

数据来源:企查查

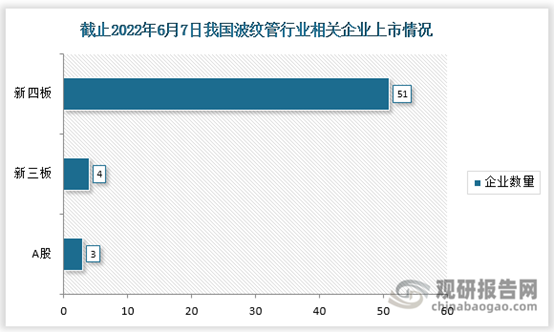

截止2022年6月7日,波纹管行业相关企业共有58家上市,其中A股上市3家;新三板上市4家;新四板上市51家。

数据来源:企查查(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。